Nedoceněné „nemaso“? Na výrobu bezmasého „masa“, je potřeba o 93 % méně půdy, o 99 % méně vody a o 46 % méně energie

Podle analytiků Morningstar je na výrobu bezmasého „masa“, jaké dělá třeba Beyond Meat, potřeba o 93 % méně půdy, o 99 % méně vody a o 46 % méně energie, než u masa skutečného. A je u něj generováno asi o 90 % méně emisí. To jako úvod k úvaze o samotné BYND, která podle Morningstar patří k mohutně podhodnoceným firmám na americkém akciovém trhu.

Morningstar tvrdí, že asi 20 % spotřebitelů bude ochotno změnit kvůli klimatu a uvedeným číslům své stravovací návyky. To jest, posunout se směrem k rostlinným alternativám k masu, včetně těch od BYND, které aspirují na chuťově dokonalou repliku (minimálně podle samotné firmy a některých recenzí, které jsem četl). O této společnosti jsem tu již psal, tentokrát se vracím právě kvůli aktuálnímu hodnocení Morningstar, podle kterého se cena akcie pohybuje na cca 36 % její odhadované hodnoty.

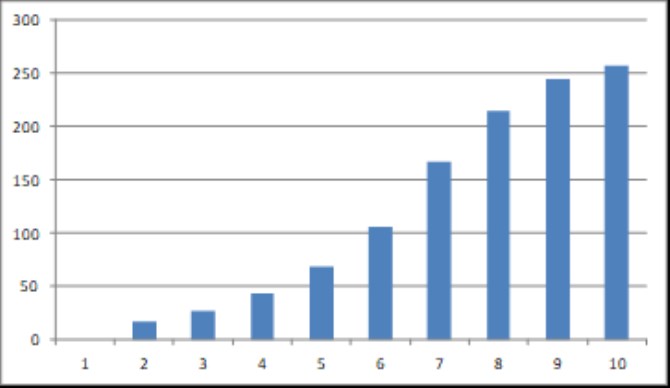

Co finanční výsledky? Podobně jako REAL, které jsem se tu věnoval včera, je i dnešní společnost v červených číslech už na úrovní provozního toku hotovosti. O volném toku hotovosti (to, co zbude po investicích) nemluvě. Takže z mého pohled v principu to samé, co včera – povídková akcie s širokým rozpětím budoucích scénářů a tudíž odhadů hodnot. Současnou kapitalizaci ve výši 2,39 miliard dolarů by se současným nastavením výnosů na trzích pak podle mých kalkulací ospravedlnil například následující scénář toku hotovosti pro akcionáře:

Morningstar tvrdí, že rostlinné maso má mimo jiné velký potenciál v Číně a v Indii. V prvním případě kvůli tomu, že země nemá ve srovnání se svou populací zase tolik zemědělské půdy. V druhém případě kvůli velkému množství vegetariánů. A Euromonitor prý predikuje, že trh s rostlinným masem poroste ze současných cca 6 miliard dolarů na 31 miliard dolarů v roce 2031. Tedy asi o 19 % ročně.

U konkrétní společnosti není otázkou jen růst celého trhu, ale i její tržní podíl. BYND má nyní konkurenta například ve formě Impossible Foods. Klíčová otázka: Lze v této oblasti mít znatelnou a udržitelnou konkurenční výhodu? Nebo vše půjde směrem ke komoditizaci? Morningstar míní, že tržní podíl BYND poroste ze současných 8,4 % na cca 12 % v roce 2031. Takže růst firmy by měl být tažen jak růstem trhu, tak zvyšujícím se tržním podílem. Mimochodem, BYND také není nijak velkou společností a tudíž se k ní může alespoň částečně vztahovat to, co jsem tu nedávno psal o valuacích a možném potenciálu malých firem (viz i včerejší článek).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k energiím a ceně energií

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?