Bank of Canada zvyšuje sazby: Je kanadský bankovní sektor v ohrožení?

Kanadská centrální banka dnes zvýšila úrokové sazby o 100 bazických bodů při očekávání růstu o 75 bp. Jedná se o nejvyšší jednorázový růst od roku 1998. Centrální banka reaguje na nejvyšší inflaci za posledních 40 let, která dosahuje 7,7 %. Základní úroková sazba nyní dosahuje 2,5 %, což je o 0,75 - 1 % vyšší než v USA. Jaký dopad bude mít výše sazby na kanadské občany a banky?

Zvýšení úrokových sazeb zpomaluje ekonomiku a přibližuje recesi, ale také zvyšuje příjmy z depozit bank a pojišťoven. Kanadské banky můžeme hodnotit jako velmi stabilní, protože krizi zažily naposledy v 19. století. Krizová léta 1930 a 2008 sice bankovnictví postihla, ale na rozdíl od amerických bank žádná kanadská finanční instituce nepadla.

Kanada zažívá podobně jako jiné ekonomiky napjatou situaci na přehřátém trhu s nemovitostmi. Přestože je splnění podmínek pro zisk hypotéky náročnější než v USA či Evropě, kapitálu na trhu s nemovitostmi je stále více. Situace v zemi vyeskalovala až do momentu, kdy se Vancouver stal z hlediska bydlení 3. nejméně dostupným městem na světě. Průměrný dům zde stojí 13,3násobek příjmu domácnosti. Dalším problémem je zadlužení domácností. To je v Kanadě čím dál vyšší, přičemž dluhy rostou rychleji než příjmy. Poměr dluhu k disponibilním příjmům domácností dosahuje 180 % a v případě nutnosti refinancovat hypotéku to může přinést výrazné komplikace pro obyvatele ale i bankovní sektor.

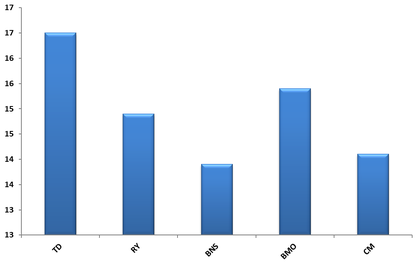

Která kanadská banka je tedy nejlépe připravena na růst odpisových položek a odlivu žadatelů o hypotéky? Základním ukazatelem síly banky je tzv. Tier 1. Jedná se o poměr základního kapitálu k celkovému objemu rizikových aktiv (dle vzorce udávaného regulátorem). V této metrice platí, že čím vyšší je poměr, tím je to pro banku lepší. Z grafu je patrné, že tento poměr nejlépe vychází pro Toronto Dominion Bank, avšak minimální hodnotu 6 % splňují všechny banky.

Graf ukazatele Tier 1; k 31.12.2021. Zdroj: Bloomberg

Dalším důležitým aspektem banky je schopnost krýt budoucí ztráty, které budou zvyšovat v případě neschopnosti klientů refinancovat hypotéky. Čím vyšší poměr, tím vyšší je schopnost ztráty krýt.

Tabulka s hodnotami Loan loss coverage (v %) s názvy společností; k 31.12.2021. Zdroj: Bloomberg

Na profitabilitu bank má vliv i výše úrokové sazby. Net interest margin udává rozdíl mezi úrokovou sazbou, za kterou si banka půjčuje a sazbou, za kterou poskytuje úvěry.

Tabulka s hodnotami Net interest margin (v %) s názvy společností; k 31.12.2021. Zdroj: Bloomberg

Masivní zvyšování úrokových sazeb s cílem zpomalit inflaci by nemělo existenčně ovlivnit žádnou z výše uvedených bank. Nepříjemností pro management a investory tak mohou být pouze odpisové položky spojené s nutným odkupem hypoték a na nich nerealizovanými zisky. Zajímavější je však pohled na peněženky Kanaďanů z dlouhodobější perspektivy. Pokud bude tempo zadlužování tamních domácností nadále pokračovat, může dojít v případě krizí většího rozsahu k paralýze bankovního sektoru.

Tomáš Cverna

Zajímal se o finanční trhy již během studia na gymnáziu. V této době získával i první zkušenosti s publicistikou, kdy pod hlavičkou Institutu ekonomického vzdělávání působil jako komentátor. Tomáš Cverna většinou píše o fiskální politice nebo akciových trzích. Mezi jeho největší zájmy patří fundamentální analýzy společností z vyspělých trhů. Od června 2022 působí jako Trainee analytik kapitálových trhů ve společnosti XTB.

![]()

XTB

XTB jako přední evropský broker byl založen v roce 2004 a je jedním z největších brokerů na světě s kancelářemi ve 13 zemích, včetně České republiky, Slovenska, Velké Británie, Španělska, Německa, Francie a Chile. Pražská kancelář je zde od roku 2008. Je regulován světovými dohledovými orgány jako je britské FCA, polské KNF nebo kyperský CySEC. Od roku 2016 je společnost kotována na varšavské burze.

Více na https://www.xtb.com/cz.

Poslední zprávy z rubriky Okénko BIG EXPERT:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz