ČNB pokračuje ve zvyšování úrokových sazeb

Bankovní rada na svém středečním zasedání zvýšila všechny úrokové sazby (2T repo, diskontní a lombardní) o 1,25 % a Nejsledovanější 2T repo sazba byla zvýšena na 7,0 %, což představuje maximum od roku 1999. Stanovená výše úrokových sazeb odpovídá očekávání trhů, někteří investoři dokonce očekávali ještě radikálnější zvýšení.

Hlavním z důvodů je květnová 16% inflace, opět vyšší než očekávaná (ČNB očekávala 14,9 %). Hlasovací poměr pro zvýšení úrokových sazeb činil 5:2, tedy očekávaný poměr dosahovaný od podzimu loňského roku. Pro tři členy Bankovní rady (guvernéra J. Rusnoka, viceguvernéra T. Nidetzkého a jejího člena V. Bendu) se jednalo o poslední hlasování. Změnám v Bankovní radě jsme se věnovali zde.

V pondělí se guvernér J. Rusnok ke zvyšování úrokových sazeb vyjádřil, cituji: „to, že jsme inflaci začali krotit brzy a celkem svižně v kombinaci s tím, že zažíváme inflační vlnu ostřeji, je podle mě důvod pro to, aby u nás také dříve skončila. Je to ale podmíněno vývojem. Pokud se objeví i neočekávané, nepříznivé faktory, které budou specificky dopadat více na nás než na někoho jiného, tak se návrat k normální inflaci zpozdí."

Shrnutí od ČNB

ze středečního jednání následující:

Bankovní rada vyhodnotila rizika a nejistoty jarní prognózy jako výrazně proinflační a působící ve směru potřeby dalšího znatelného zpřísnění měnové politiky. Proinflačně působí rychlejší růst cen doma i v zahraničí. To je dáno mimo jiné prudkým zdražením energií a komodit v souvislosti s obavami o zastavení dodávek z Ruska. Proinflačním rizikem je i slabší kurz koruny a hrozba ztráty ukotvenosti inflačních očekávání u 2% cíle ČNB. Dalším proinflačním rizikem je možnost méně restriktivního působení fiskální politiky v letošním a příštím roce. Nejistotami jsou další vývoj válečného konfliktu na Ukrajině a budoucí nastavení měnové politiky v zahraničí.

V této situaci bankovní rada přistoupila k dalšímu zvýšení úrokových sazeb. Reaguje tím na pokračující výrazný nárůst inflačních tlaků v české ekonomice. Opětovné brzké obnovení cenové stability je nyní naprostou prioritou České národní banky, přičemž jde o zcela nezbytnou podmínku pro dlouhodobou prosperitu české ekonomiky. Další kroky měnové politiky se budou odvíjet od přicházejících nových informací a budoucích prognóz. Bankovní rada současně rozhodla, že ČNB nemění svoji strategii aktuálně prováděných devizových intervencí. Pro plnění svých měnověpolitických cílů a dalších úkolů má ČNB dostatečné devizové rezervy, a to i v mezinárodním srovnání.

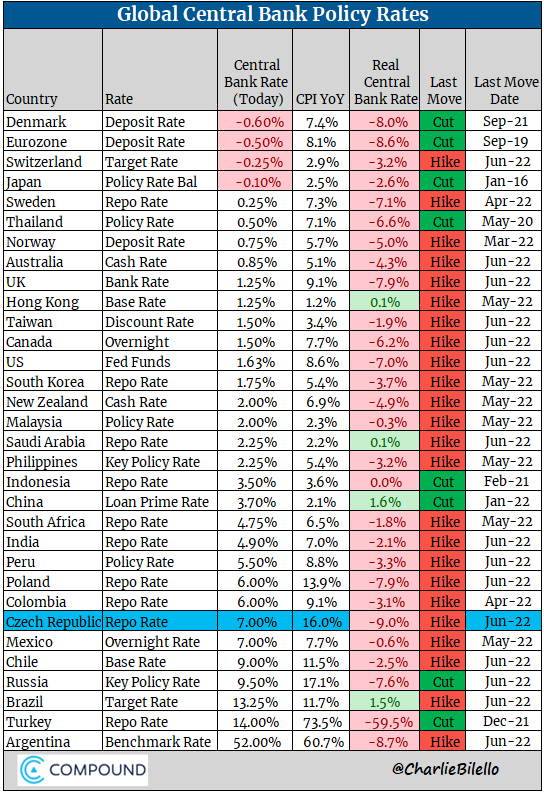

V porovnání výše úrokových sazeb s mírou inflace se bohužel

nabízí i druhý pohled – porovnání úrokových sazeb s inflací. Níže uvedená

tabulka porovnává výši úrokových sazeb centrálních bank s inflací

v daných zemích. Česká republika je označena modře jako poslední změna

provedená v tabulce. Autor Ch. Bilello aktualizuje tabulku po každé změně

úrokových sazeb provedené uvedenými centrálními bankami. Byla zaktualizována

večer ve středu 22. června.

V porovnání s mírou inflace patří ČNB mezi centrální banky s nejnižšími reálnými úrokovými sazbami.

Zdroj: https://twitter.com/charliebilello/status/1539601646145118208/photo/1

Další kroky ČNB budou odvozeny od vývoje inflace

v nejbližším období. Jestliže inflace poroste i nadále, lze očekávat další

zvýšení úrokových sazeb. Je možné zvýšení a další celý procentní bod.

Doufejme, že se J. Rusnok nemýlí, a i díky přispění

úrokových sazeb bude Česká republika mezi prvními s vrcholící mírou

inflace.

Jan Dvořák

Jan Dvořák působí v týmu Salutem Fund jako Head of Research a věnuje se makroekonomickým tématům a analýzám realitního trhu. Pravidelně sleduje jednotlivé trendy, které mají vliv na vývoj tuzemského i zahraničního trhu s nemovitostmi a dává je do kontextu investičních příležitostí na realitním trhu.

Během své více než 20leté praxe se pět let věnoval auditu v PwC či internímu auditu v GE Money Bank (dnes MONETA Money Bank). Patnáct let působil v oblasti kontrolingu u mezinárodní společnosti, zabýval se i kontrolingem v oblasti investic do nemovitostí. Je absolventem Vysoké školy ekonomické v Praze a ve Velké Británii získal titul Fellow Chartered Certified Accountant.

Salutem Fund

SALUTEM FUND SICAV, a. s., je fond kvalifikovaných investorů formy akciové společnosti s proměnným kapitálem a je obchodovaný na Burze cenných papírů v Praze. Salutem Fund byl formálně založen roku 2020, v jeho portfoliu se ale nachází nemovitostní společnosti s mnohaletou historií. Patří mezi ně například Real-Vita Prostějov a.s. (www.real-vita.cz), ASPELL a. s. (www.aspell.cz), Salutem Services s. r. o. (www.salutemservices.cz), Salutem – Realitní I, s.r.o. (www.salutem-jedna.cz). Činnost Fondu dozoruje Česká národní banka. Depozitářem fondu je Československá obchodní banka, a. s., obhospodařovatelem je TILLER investiční společnost a.s. a auditorem renomovaná společnost NEXIA AP a. s.

Více informací na www.salutemfund.cz.

Poslední zprávy z rubriky Okénko nemovitosti:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz