Proč je česká inflace tak vysoká? Našponovaný trh práce, rozhazovačná vláda, realitní trh a další

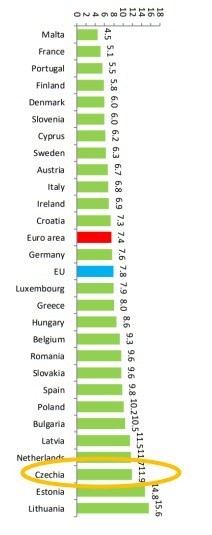

Inflace v eurozóně jako celku dosáhla v březnu podle Eurostatu 7,4 %. Šlo o výsledek růstu cen energií o 44 % a růstu cen „pouhých“ 3,4 % ve zbytku spotřebního koše. V následujícím grafu je Česko třetí zprava s hodnotou 11,9 %. To je míň než 12,7 %, které pro březen uvádí Český statistický úřad. Rozdíl je dán zejména tím, že uvedený údaj ČSÚ popisuje kompletní inflaci CPI, zatímco údaj Eurostatu se týká inflace typu HICP, a ta v sobě neobsahuje tzv. imputované nájemné neboli náklady vlastnického bydlení (to v březnu rostlo v Česku tempem přes 16 %, a tím táhlo inflaci oproti údaji HICP nahoru). Inflace energií v březnu v Česku byla jen 26 %. Už uvedené číslo pro eurozónu (44 %) naznačuje, že nás čeká ještě ošklivý vývoj.

Proč je česká inflace tak vysoká?

Proč je česká inflace tak vysoká?

Ceny zboží a služeb rostou v Česku aktuálně nejrychleji v celé Evropě kromě Estonska a Litvy. Přesná analýza všech různých důvodů tohoto stavu a kvantifikace jejich relativní síly nejspíš není možná. Můžeme se ale pokusit najít důvody rozdílů v inflaci jednotlivých zemí. Ty společné – drahá ropa, drahá pšenice a podobně – jsou známy dostatečně. Pokud jde o česká specifika, na prvním místě nelze neuvést napjatý domácí trh práce. Tento faktor je tu už řadu let: česká míra nezaměstnanosti je nejnižší v celé Evropské unii už od počátku roku 2016. Převaha firemní poptávky po pracovní síle nad její nabídkou ze strany domácností se po pauzičce během koronakrize vrátila loni v plné parádě. Nedostatek obav průměrného českého pracovníka, že by mohl přijít o místo nebo že by jeho příjem přestal převyšovat inflaci, dlouhodobě vedl k tomu, že české domácnosti v roli spotřebitelů doposud tolerovaly růsty spotřebitelských cen více než v jiných zemích. Ve firmách byl důsledkem tohoto napětí větší tlak na růst mzdových nákladů, který se pak promítal i do cen v obchodech a ve službách. V posledních měsících samozřejmě nastal brutální obrat. Napětí na trhu práce jako faktor růstu cen tedy nejspíš slábne, nicméně zatím přetrvává.

Zadruhé můžeme poukázat na rozhazovačné hospodaření vlády a parlamentu během koronakrize. O dokonalé promyšlenosti a efektivnosti vládních opatření na podporu ekonomiky v době pandemie v zemích kolem nás bychom si asi neměli dělat přehnané iluze. Nicméně například mimořádný příspěvek důchodcům na konci roku 2020 (kdy důchodci podle různých průzkumů netrpěli o nic víc než jiné skupiny obyvatel) a zejména redukce zdanění příjmů od ledna 2021 (kdy bylo jasné, že domácí poptávka bude po skončení koronarestrikcí i bez tohoto opatření silná) jsou opatření ze soudku, na který většina politiků vládnoucích ve zbytku Evropy pravděpodobně přece jen žaludek neměla. Nadbytečných, covidem nevyprovokovaných výdajů z české veřejné kasy v roce 2021 je mým odhadem závratných 140 miliard korun.

Třetí faktor se týká cen nemovitostí. Do výpočtu inflace vstupují jen ceny nových nemovitostí (bez cen pozemků), přičemž váha v celém spotřebním koši je jen lehce přes dvě procenta. Pokud ale tyto nemovitosti koncem loňského roku podražily o čtvrtinu, pak jen tato položka vnesla do inflace přes půl procentního bodu.

Je samozřejmě otázka, proč zrovna v posledních měsících růst cen nemovitostí v Česku zrychlil natolik, že se prodral na čelo celé EU. Rád bych se mýlil, ale mám podezření, že v pozadí je mimo jiné nízká finanční gramotnost české populace – v tom smyslu, že mnozí Češi z předchozího rychlého růstu cen zdejších domů a bytů usuzují, že to tak bude navždy, a to přinejmenším zrovna u toho konkrétního domu nebo bytu, který koupili, a tedy že na takové investici se nedá prodělat. Mnohem standardnější, likvidnější a (díky diverzifikaci) nejspíš výrazně méně rizikové investice v podobě podílových fondů tito lidé ve svých investičních úvahách úplně přeskakují pod heslem „cihlám rozumím, finančním trhům nikoli“.

Začtvrté, česká vláda byla dosud oproti cizině opatrná ohledně stropování cen, odpouštění daní a dalších opatření, která v jiných zemích spotřebitelskou inflaci uměle snižují. Například Maďaři zavedli stropy na ceny pohonných hmot a některé potraviny, což jsou položky s velkou váhou ve spotřebním koši; výsledkem je tak snížení celkové oficiálně naměřené inflace.

V posledních týdnech se postoj české vlády mírně mění: začíná zmiňovat možnost úředně tlačit dolů marži rafinerií anebo pumpařů a nově také marže u základních potravin. Pokud na těchto nebo kterýchkoli dalších trzích konkurence nechybí, je z mého pohledu lepší nechat stanovení výše marže na tržních silách; v opačném případě je úřední zásah zcela namístě.

Tím se dostáváme k pátému možnému faktoru vyšší české inflace: nelze vyloučit, že přinejmenším některé trhy v rámci Česka skutečně trpí (oproti jiným zemím) větším nedostatkem konkurence a že hráči na těchto trzích jsou schopni zneužít nynějšího cenového úprku k přechodnému navyšování své marže víc než v jiných zemích. Znamenalo by to, že český Úřad pro ochranu hospodářské soutěže dělá svou práci hůř než jeho protějšky v jiných zemích.

A konečně šestým faktorem je značná otevřenost českého hospodářství. Ta způsobuje, že oproti větším a uzavřenějším ekonomikám – jako třeba Polsko nebo Německo – hraje postpandemický nárůst cen mezinárodní dopravy a logistiky v Česku větší roli.

Najdou se samozřejmě i faktory, které českou inflaci naopak tlumí víc než jinde. Konkrétně třeba ceny elektřiny pro domácnosti se v Česku zatím zvýšily méně než ve většině Evropy. Přitom ale váha ostatních složek celkové maloobchodní ceny (to jest přenosu, distribuce, poplatků a daní) je v Česku pod evropským průměrem; tyto složky tedy tlumí dopad růstu cen samotné elektřiny do maloobchodních cen oproti většině Evropy méně. Jedním možným vysvětlením této záhady je, že české domácnosti oproti svým protějškům jinde v Evropě dosud více využívaly dlouhé fixace cen elektřiny. Energetická drahota tedy do rodinných nákladů vtrhne s větším zpožděním (a problém pádu českých domácností do režimu dodavatele poslední instance možná nebyl v evropském srovnání o tolik větší, aby dokázal tuto relaci obrátit).

Občas slyšíme podezření, že za mimořádnou výší nynější české inflace je kurz koruny: ten pokud zeslábne, zdražuje dovozy a tím zvyšuje inflaci. Toto podezření je ale liché. Několikatýdenní výkyv kurzu koruny ke slabším hodnotám po ruské invazi na Ukrajinu sice nejspíš zvýšil tlak na ceny pohonných hmot, ale nad rámec tohoto konkrétního efektu byl onen výkyv příliš krátký na to, aby zdejší inflaci významně ovlivnil. A posilování koruny v předchozích měsících naopak pomáhalo inflační tlaky aspoň mírně snižovat.

Michal Skořepa

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Nemovitosti, reality - byty, domy

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Úřad práce - nabídky práce, úřady práce

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Práce - aktuální nabídky práce ve vaše městě, novinky.

- Práce - aktuální nabídky práce ve vaše městě, novinky.

- Nařízení vlády o platových poměrech zaměstnanců ve veřejných službách a správě č. 341/2017 Sb.

- Mimořádná opatření - Aktuální opatření české vlády a ministerstev v souvislosti s koronavirem v ČR

- Energie - vývoj cen energií na komoditních trzích

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Výpočet důchodu - Jak vysoký budete mít důchod?

- § 52 paragraf 52 - Zákoník práce č. 262/2006 Sb.

Prezentace

24.01.2025 Samsung ukázal svůj nejlepší telefon.

22.01.2025 5 tipů, jak proměnit interiér pomocí…

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

Okénko investora

Ole Hansen, Saxo Bank

Zlato a stříbro zaznamenávají nové zisky s nástupem éry Trump 2.0

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Miroslav Novák, AKCENTA

?