Inflace: sky is the limit

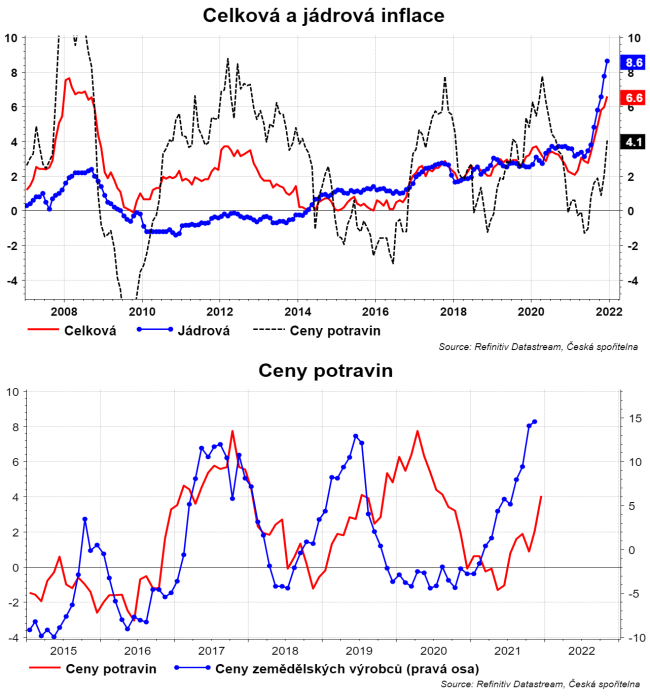

Růst cen v prosinci zrychlil na 6,6 procenta (meziročně). Jirka (Polanský) píše, že za zvýšením stojí energie, potraviny a auta. Jádrová inflace se dostala na nevídaných 8,6 procenta.

Připomínám, že inflace je o procentní bod níže díky dočasnému snížení DPH za energie. To se v lednu změní = uvidíme v inflaci zveřejněné v únoru. Dále, inflaci začaly nahoru tlačit ceny potravin, které v loňském roce rostly podprůměrně. Nicméně výrazné cenové tlaky v zemědělství začínají prosakovat i do koncových cen potravin a v dalších měsících je možné očekávat další zrychlení. S váhou ve spotřebním koši téměř 18% každé zrychlení růstu cen potravin o 1pb zvyšuje CPI inflaci o 0,2pb. Inflace se prostě ještě budou sunout výše a dostane se nad 9 % v tomto čtvrtletí.

Připomínám, že inflace je o procentní bod níže díky dočasnému snížení DPH za energie. To se v lednu změní = uvidíme v inflaci zveřejněné v únoru. Dále, inflaci začaly nahoru tlačit ceny potravin, které v loňském roce rostly podprůměrně. Nicméně výrazné cenové tlaky v zemědělství začínají prosakovat i do koncových cen potravin a v dalších měsících je možné očekávat další zrychlení. S váhou ve spotřebním koši téměř 18% každé zrychlení růstu cen potravin o 1pb zvyšuje CPI inflaci o 0,2pb. Inflace se prostě ještě budou sunout výše a dostane se nad 9 % v tomto čtvrtletí.

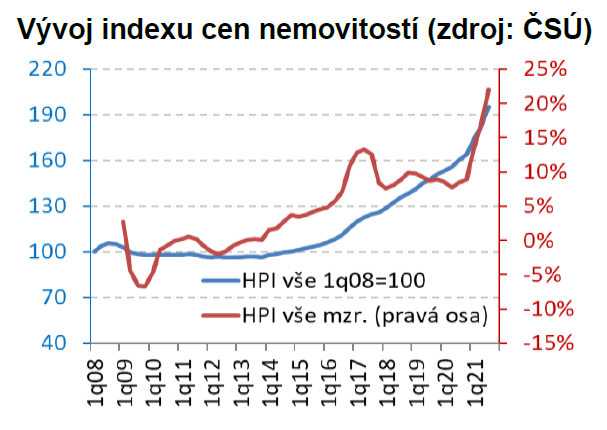

Co na to ČNB? Ta ve svém komentáři upozorňuje, že číslo je o jeden procentní bod vyšší, než prognostici ČNB čekali. „Za touto odchylkou stála koncem loňského roku – stejně jako v říjnu a listopadu – především akcelerující jádrová inflace. K silnému zdražování dochází ve službách i u zboží. V rámci cenového jádra se též dále zvyšuje příspěvek imputovaného nájemného. Ten zachycuje náklady vlastnického bydlení, které mají v tuzemském indexu spotřebitelských cen poměrně vysokou váhu a odrážejí déletrvající rychlý růst cen nemovitostí a cen ve stavebnictví.“

Tady si dovolím vsuvku. Příspěvek imputovaného nájmu je cca 1 procentní bod. Odráží růst cen nemovitostí. Michal tady nedávno ukazoval, že růst cen bytů ve třetím čtvrtletí dokonce zrychlil na 22%. Já fakt nedokážu pochopit na co ČNB čekala tak dlouho se zpřísňováním, respektive obnovením makroprudenčních nástrojů (LTV, DTI, DSTI). Vytrvale centrální banka několik let tvrdí, že ceny nemovitostí jsou nadhodnocené, jediné, co se mění je, jak moc jsou nadhodnocené. Toto nadhodnocení mohla začít řešit výrazně dříve než na podzim, protože charakter oživení spotřeby a přeliv úspor do investic byl jasný už v loňském létě. Jinými slovy, tento nárůst, který ve finále ovlivňuje i inflaci, mohla podchytit výrazně dříve a cíleněji než plošným bombardováním přes sazby. Konec vsuvky

ČNB dále odhaduje, že inflace v lednu skočí na zhruba 9 %, ale nevylučuje ani dvouciferné hodnoty. Na o závěr mají jako přes kopírák s Jirkou: „Posléze se začnou celkové inflační tlaky zmírňovat. K tomu přispěje odeznění růstu dovozních cen, které podpoří i posilující koruna, a na postupný pokles inflace bude tlačit i probíhající výrazné zvyšování úrokových sazeb ze strany České národní banky.“

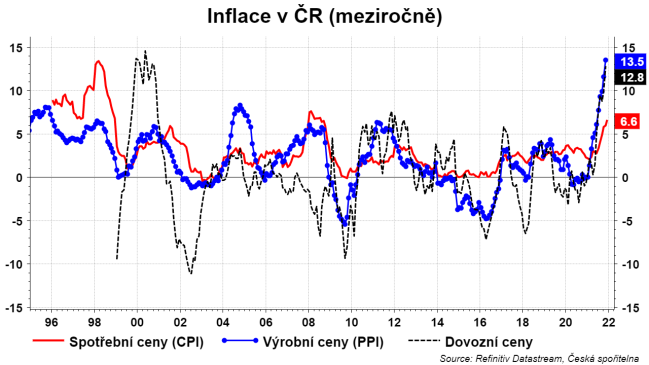

Ještě bych vypíchnul jednu větu z jejich komentáře: „Velmi vysokých hodnot bude ještě po nějakou dobu dosahovat jádrová inflace, která odráží významné domácí poptávkové tlaky i silnou dynamiku cen výrobců v tuzemsku a v zahraničí.“ ČNB je přesvědčena, že výrazným inflačním impulzem v ČR je domácí poptávka. Podle jejich odhadů vysvětlovala poptávka ve třetím čtvrtletí polovinu inflace. Od té se musel podle jejich metodiky podíl domácí poptávky na inflaci snížit, protože inflaci začaly zvyšovat ceny energií a ceny potravin. A tím se dostáváme k následujícímu obrázku. Výrobní ceny vzrostly v závěru roku přes 13 %. Dovozní ceny cca 13 %. Spotřební ceny jen 6,6 %. Vyšší výrobní náklady a vyšší dovozní ceny budou zvyšovat i spotřební inflaci. Podíl vlivu domácí poptávky na inflaci výrazně klesá a bude klesat.

Nicméně ČNB je přesvědčena o poptávkou zmítané inflaci. Jirka proto píše: „Z pohledu ČNB se tak potvrdí potřeba dalšího zvýšení sazeb. ČNB deklaruje silně jestřábí postoj a v únoru by tak mohla zvýšit sazby o dalších 50-75 bazických bodů. (…) Vzhledem k aktuálním postojům části bankovní rady a jejich rozhodnutím z minulých zasedání se ale nedá vyloučit ani zvýšení sazeb o 100 bodů.“

Odpoutaná koruna mezitím dosáhla minima z roku 2012 a dalším psychologickou hranicí je 24,0 CZK/EUR. Obrázek ukazuje, že primárně jde o vliv globálních faktorů, nikoliv domácích.

David Navrátil

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Příspěvek na péči 2024 - kalkulačka: výška příspěvku na péči zůstává stejná jako v roce 2022 a díky inflaci si za příspěvek poživatelé pořídí méně slu

- Inflace: sky is the limit

- The Sky is the Limit, s.r.o. - diskuse, názory

- The Sky is the Limit, s.r.o. - Živnostenský rejstřík

- The Sky is the Limit, s.r.o. , 2mckv5u - Datové schránky

- The sky is no longer the limit s.r.o. , Olomouc IČO 08351813 - Obchodní rejstřík firem

- The Sky is the Limit, s.r.o. , Brno IČO 03212386 - Obchodní rejstřík firem

- The Sky is the Limit, s.r.o. - Sbírka listin

- The Sky is the Limit, s.r.o. - fyzické osoby, právnické osoby

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?