Víkendář: Inflace a fiskální dominance – africké zkušenosti

I zastánci monetárního financování fiskální expanze poukazují na rizika, která tato politika nese. Zejména na možnost takzvané fiskální dominance a její inflační důsledky. Jde o stav, kdy je fiskální politika nadřazena politice monetární, před kterým varuje řada ekonomů a který má i na základě historických zkušeností neblahé důsledky. Na stránkách VoxEU to uvádějí John Hooley a Mika Saito, podle kterých je s fiskální dominancí spojena řada hyperinflačních období, včetně Výmarské republiky v letech 1922 až 1923 či Latinské Ameriky v osmdesátých letech. K tomu ale ekonomové dodávají, že neexistuje moc analýz případů, kdy se fiskální dominance nepojila s takovými extrémy. A sami nabízejí pohled na vývoj v Africe.

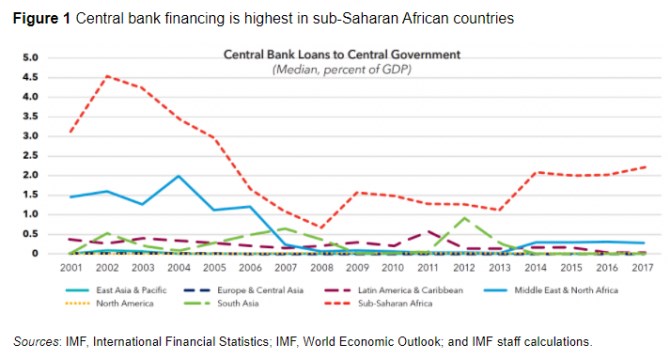

V subsaharské Africe je podle ekonomů monetární financování fiskálních deficitů běžným jevem a bylo tomu tak už před pandemií. V zemích jako Angola či Kongo vedla tato politika k hyperinflaci, někde její důsledky nejsou tak zřejmé. Následující obrázek ukazuje, jak vysoké jsou v jednotlivých částech světové ekonomiky úvěry poskytnuté centrální bankou přímo vládě:

Ekonomové tvrdí, že v posledních desetiletích došlo v subsaharské Africe ke znatelnému utažení pravidel a limitů, které omezují možnosti uvedeného financování vládních rozpočtů. Je ale otázka, nakolik jsou relevantní v zemích, kde obecně nenacházíme pevnou vládu práva. Ekonomové na základě dat tvrdí, že „právní omezení byla často porušována, ale vývoj v čase ukazuje, že tato omezení mají přece jen svůj dopad... Tento efekt lze porovnat s rychlostními limity na silnicích. Ty jsou také často porušovány, ale jen zřídka výrazně. Řidiči obecně jedou pomaleji tam, kde limit platí.“

Ukazuje se také, že monetární financování je méně využíváno v zemích, které mají více alternativ, včetně půjček od Mezinárodního měnového fondu. A hlavně podle dat existuje vztah mezi tímto financováním na straně jedné a vývojem měnového kurzu a inflace na straně druhé. Konkrétně podle ekonomů v případě subsaharské Afriky platí, že zvýšení monetárního financování o 1 procentní bod HDP jde ruku v ruce s oslabením měnového kurzu o 1 procentní bod. A do jednoho roku se zvýšením inflace o 0,5 procentního bodu. Dopad na inflaci přitom jde zejména přes oslabení měnového kurzu, data naopak neukazují na výrazný vliv monetárního financování na agregátní poptávku, která by následně zvedala inflaci.

Fiskální dominance je tedy podle ekonomů významným makroekonomickým rizikem, i když nemusí právě vést k hyperinflaci. Centrální banka a vláda se mohou někdy ocitnout ve výjimečné situaci, kdy je namístě poskytnout mimořádné financování. Mělo by ale jít o skutečně mimořádný nástroj, který se využívá pouze na přechodnou dobu a tak, aby nevedl k vyšší inflaci a narušení inflačních očekávání, uzavírají ekonomové.

Zdroj: VoxEU

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Příspěvek na péči 2024 - kalkulačka: výška příspěvku na péči zůstává stejná jako v roce 2022 a díky inflaci si za příspěvek poživatelé pořídí méně slu

- Víkendář: Inflace a fiskální dominance – africké zkušenosti

- Víkendář: Velká manipulace a přicházející fiskální dominance

- Víkendář: Velká manipulace a přicházející fiskální dominance

- Víkendář: Přinesou vládní výdaje a investice vysokou inflaci? Podle Spence jde o nastavní monetární a fiskální politiky

- Víkendář: Přinesou vládní výdaje a investice vysokou inflaci? Podle Spence jde o nastavní monetární a fiskální politiky

- Víkendář: Inflace, fiskální politika nahrazující tu monetární a neznámé příčiny hlubokých změn na trhu práce

- Víkendář: Inflace, fiskální politika nahrazující tu monetární a neznámé příčiny hlubokých změn na trhu práce - Diskuze, názory, doporučení a hodnocení

- Fiskální dominance aneb neustálý tlak na omezování tlaků na růst výnosů

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Ali Daylami, BITmarkets