Jak správně ocenit akcie? P/B porovnává reálný majetek firmy, čímž doplňuje známé P/E

I drobný střadatel může rámcově ohodnotit své akcie,

stačí znát několik základních ukazatelů. Mezi ně patří P/B neboli poměr tržní

ceny a její účetní hodnoty. Investor tak dostane odpověď na to, jaký má firma

reálný majetek a jestli cena akcií nevyrostla „z ničeho“.

I drobný střadatel může rámcově ohodnotit své akcie,

stačí znát několik základních ukazatelů. Mezi ně patří P/B neboli poměr tržní

ceny a její účetní hodnoty. Investor tak dostane odpověď na to, jaký má firma

reálný majetek a jestli cena akcií nevyrostla „z ničeho“.

V minulém článku byl popsán známý ukazatel P/E

(cena/zisk) nebo P/S (cena/tržby), které se zaměřují na výkonnost podniku.

Jejich vhodným doplňkem může být P/B, neboli poměr ceny a účetní hodnoty.

Co je přesně účetní hodnota? Jedná se o rozdíl mezi

celkovými aktivy a cizími zdroji. Jinými slovy - co zbyde investorům, pokud by

podnik prodal majetek a zaplatil všechny dluhy. Výsledný poměr tržní ceny s touto

hodnotou by byl u dokonale rovnovážné akcie roven 1, zpravidla je ale vyšší,

protože atraktivitu firmy určuje mj. výkonnost, potenciál, know-how, apod.

Investoři se však shodují na tom, že by solidní P/B nemělo být vyšší, než 2

(tj. dvojnásobná tržní cena). Pokud je vyšší než 3, tak je akcie považovaná za

překoupenou.

Záleží ovšem na různých odvětvích. Nejnižší hodnoty lze nalézt

v bankovnictví a dále v oborech, kde je velký majetek (energetika,

automobilky) V rámci české burzy dosahuje např. Komerční banka 1,46 a

Moneta 1,62; energetický energetický gigant ČEZ se aktuálně pohybuje na čísle

2,16 a jeho finský „jaderný kolega“ Fortum Oyj o trochu níže na 1,95.

P/B můře být naopak značně zkreslený u technologií a IT. Je

logické, že takový Facebook potřebuje mnohem méně hmotného majetku, poboček

apod., než třeba Gazprom nebo Toyota, přesto má značně vyšší hodnotu. Odpovídá

tomu i P/B, které u Zuckenbergovy firmy dosahuje 7,2 a v případě Applu je

to dokonce 41,75. Jak již bylo naznačeno, nemusí se ale jednat automaticky

jednat o předražení.

Právě to patří mezi podstatné nevýhody ukazatele P/B. Nelze

jej totiž spolehlivě využít ve všech odvětvích a zrovna sektor IT patří mezi

nejoblíbenější investice. Tzv. účetní hodnota může být také oproti realitě zkreslená,

např. pokud má firma technologicky zastaralý majetek.

Uvedený „vzoreček“ má ale stále velkou vypovídající

hodnotu v „tradičnějších“ odvětvích, kde umožňuje investorovi nahlédnout

hlouběji do útrob zkoumané společnosti. Napovídá, zda není aktuální cena pouze

výsledkem pozitivních očekávání, jestli není podnik příliš zadlužen nebo jak

vysoká jsou vlastně jeho „reálná aktiva“. Ukazatel je o to cennější

v době vznikajících bublin, o kterých se stále častěji spekuluje.

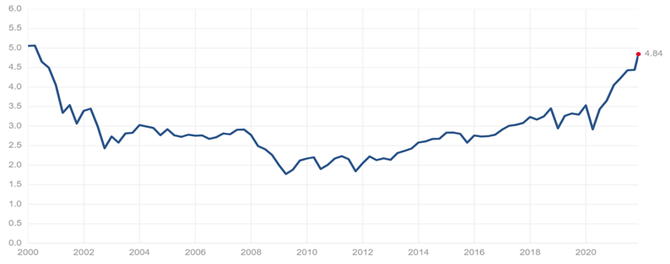

V této souvislosti je zajímavé porovnat P/B amerického

indexu S&P 500 (největší obchodované firmy v USA) za posledních více

než 20 let. Aktuální poměr vyrostl na více než 4,8, což je cca dvojnásobek

oproti období před 10 lety. Tento nárůst se dá vysvětlit větším podílem

technologických společností, nicméně při pohledu zpět na období po r. 2000 jsou

patrné vysoké hodnoty P/B kolem 5, které – během splasknutí internetové tzv.

dot.com bubliny – prudce poklesly na polovinu během cca 2 let.

Historie nám zkrátka často napoví. Pokud zpětně sledujeme i

jiné stěžení ukazatele (mj. P/E) jsme schopni odhadnout hrozící investiční

bubliny.

Milan Klempíř

Je analytikem webu forexmag.cz. Vystudoval Vysokou školu ekonomickou a od svých dvaceti investuje na burze, soustředí se zejména na akcie. V dnešní turbulentní době si ale uvědomuje, že celá řada finančních aktiv kolísá, a proto je třeba mnohem lépe diverzifikovat - např. do drahých kovů, do bitcoinů či do nemovitostí. Vzdělává čtenáře mimo jiné v ochraně investičního portfolia proti nečekaným propadům.

Specializovaný vzdělávací portál pro profesionální tradery i retailové obchodníky. Finanční a kapitálové trhy nikdy nespí a forexmag.cz je předním webem svého druhu na českém trhu.

Poslední zprávy z rubriky Okénko BIG EXPERT:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz