Dnes se dozvíme

výsledek zasedání Fedu. Bude to něco v duchu:

inflace je dočasná, dočasnost je ale o něco delší, rizika stále jsou, jak ty

zdravotní, tak ty spojená s globálními problémy…

Fed by ale už měl by rozhodnout o začátku

snižování měsíčních nákupů finančních aktiv.

Zatímco po finanční

krizi se bilance

Fedu zvýšila po téměř dvou letech od vypuknutí

krize o cca 10 %

HDP, tak tentokrát je to už dvojnásobek: 21 %

HDP. Zdá se to hodně. Ale to byste nesměli srovnávat

Fed s

ECB. Tam po finanční

krizi bilance vzrostla o cca 5 %

HDP a teď je to o 31 % HDP!

Samozřejmě můžete namítnout, že zvýšení

likvidity neznamená automaticky zvýšení peněz v

ekonomice. Tohle byl například problém EMU, kde peněžní agregát po finanční

krizi stagnoval, mimo jiné díky špatné kapitalizaci bank, které měly na bilancích spoustu špatných úvěrů… A tak nemohly půjčovat, což je základní generátor vzniku peněz. Nicméně tentokrát je to jinak: tohle nebyla finanční

krize, navíc banky jsou zaplavené

likviditou,

vlády přijaly různé záruční úvěrové programy,

vlády se zadlužují… Takže objem peněz v

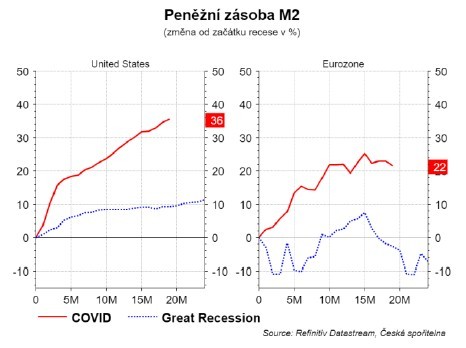

ekonomice roste, a to tak, že svižně. V

USA od začátku covidu o 36 % a v EMU o více než

pětinu.

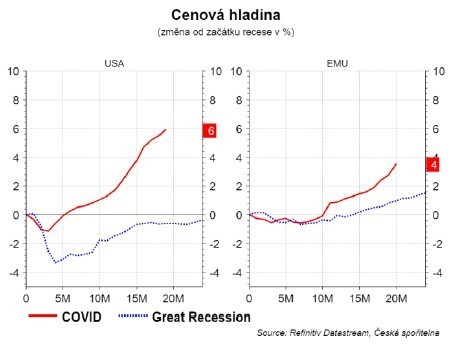

Rychlé oživení, problémy v produkčních řetězcích, způsobené paradoxně rychlostí oživení a nové peníze se podepsaly na výrazně více

inflačním prostředí než po finanční

krizi.

Centrální banky analyzují a

bankovní rady se hádají, nakolik se pod vyšší

inflací podepsaly nabídkové šoky a nakolik poptávkové šoky. Každopádně když jsme už před více než

rokem psali, že tentokrát je to jinak, tak se naše slova potvrdila.

Proč by

centrální banka neměla reagovat na

inflaci? Stačí použít ten správný ekonomický model, který je založený na fiskální teorii cenové hladiny. Tento model implikuje, že pokud dojde k fiskálnímu šoku, tak dojde k jednorázovému skoku cenové hladiny, ale k žádné další

inflaci, pokud

úroková sazba zůstane stabilní. Klíčovou vlastností, respektive předpokladem těchto modelů je, jak jsou tvořené

inflační očekávání. V některých případech

zvýšení sazeb se projeví ve zvýšení

inflačních očekávání. A o tom se ve

Fedu například teď hádají: nakolik jsou očekávání vpředhledící…

Pro veřejnost je skutečně nejlepší, když je měnová

politika natolik nudná, že ji nevěnuje pozornost.

David Navrátil

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

_w60h45_w76h50.png)