Globální dluh na novém historickém maximu

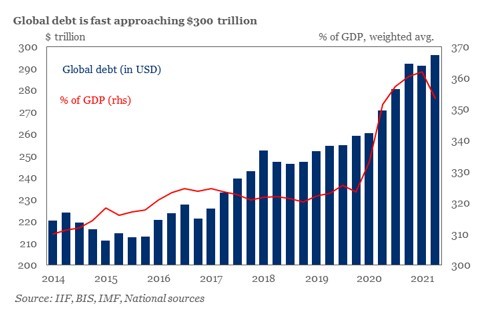

Institut mezinárodních financí (Institute of International Finance) včera zveřejnil pravidelnou kvartální analýzu, která se věnuje celkové globální zadluženosti, tedy zadluženosti všech ekonomických subjektů – vlády, podniků a domácností. V průběhu letošního druhého čtvrtletí celkový globální dluh vzrostl o 5 bilionů dolarů na nový rekord 296 bilionů dolarů. Podíl celkového globálního dluhu na globálním HDP přitom díky silnému oživení světové ekonomiky ve druhém čtvrtletí mírně poklesl na 353 %, nicméně i tak se tento poměr pohyboval poblíž historického maxima. Celkově se tak jednoznačně potvrdil již poměrně známý fakt, že objem celkového dluhu ve světové ekonomice nebyl nikdy větší.

Vzhledem k takto vysokému objemu dluhu v globálním ekonomickém systému podle mého názoru nebude v žádném případě možné, aby klíčové centrální banky v čele s americkým Fedem a Evropskou centrální bankou byly schopny aktuálně ultra uvolněné nastavení měnové politiky v následujících letech výrazněji zpřísnit. V případě Fedu se zatím pouze diskutuje o možném postupném snižování objemu nákupů dluhopisů v rámci programu kvantitativního uvolňování (tapering). Pokud jde o začátek zvyšování základních úrokových sazeb, k tomu velice pravděpodobně nedojde ještě po několik následujících let. Velice podobná je přitom pozice Evropské centrální banky.

A pokud jde například o Českou národní banku, ta již kvůli silně zvýšené inflaci, 4,1 % meziročně v srpnu, s cyklem zvyšování základních úrokových sazeb započala, když její základní úroková sazba momentálně činí 0,75 % a mezi ekonomy se čím dál více diskutuje o tom, že by ČNB mohla na svém příštím zasedání 30. září zvýšit základní úrokovou sazbu rovnou o půl procentního bodu na 1,25 %. Česká ekonomika si mírně vyšší úrokové sazby, na rozdíl od USA a eurozóny, může dovolit, neboť úroveň celkového dluhu je v Česku podstatně nižší. Nicméně i tak zůstanou reálné inflačně očištěné úrokové sazby hluboko v záporu, tudíž tzv. finanční represe v dohledné době nezmizí ani z českého kapitálového trhu.

Michal Stupavský, CFA

Investiční stratég

Conseq Investment

Management

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz