15.09.2021 Vývoj ekonomiky České republiky - 2. čtvrtletí 2021

Kód: 320193-21

|

Informační služby: tel: 274 052 304 E-mail: infoservis@czso.cz Kontakt: Mgr. Karolína Zábojníková E-mail: karolina.zabojnikova@czso.cz |

Přílohy

|

|||||

| Všechna data publikace (0,8 MB) | ZIP | ||||

| Celá publikace | Word PDF | ||||

| Shrnutí | Word PDF | ||||

| Souhrnná výkonnost | Word PDF | ||||

| Výkonnost odvětví | Word PDF | ||||

| Vnější ekonomické vztahy | Word PDF | ||||

| Ceny | Word PDF | ||||

| Trh práce | Word PDF | ||||

| Měnové podmínky | Word PDF | ||||

| Státní rozpočet | Word PDF |

- rok 2021 | 2. čtvrtletí 2021 | 1. čtvrtletí 2021

- rok 2020 | 4. čtvrtletí 2020 | 3. čtvrtletí 2020 | 2. čtvrtletí 2020 | 1. čtvrtletí 2020

- rok 2019 | 4. čtvrtletí 2019 | 3. čtvrtletí 2019 | 2. čtvrtletí 2019 | 1. čtvrtletí 2019

- rok 2018 | rok 2018 | 1. až 3. čtvrtletí 2018 | 1. pololetí 2018 | 1. čtvrtletí 2018

- rok 2017 | rok 2017 | 1.-3. čtvrtletí 2017 | 1. pololetí 2017 | 1. čtvrtletí 2017

- rok 2016 | v roce 2016 | 1. - 3. čtvrtletí 2016 | 1. pololetí 2016 | 1. čtvrtletí 2016

- rok 2015 | v roce 2015 | v 1. - 3. čtvrtletí 2015 | v 1. pololetí 2015 | v 1. čtvrtletí 2015

- rok 2014 | v roce 2014 | 1. - 3. čtvrtletí 2014 | 1. pololetí 2014 | 1. čtvrtletí 2014

- rok 2013 | v roce 2013 | 1. až 3. čtvrtletí 2013 | 1. pololetí 2013 | 1. čtvrtletí 2013

- rok 2012 | v roce 2012 | 1. až 3. čtvrtletí 2012 | 1. pololetí 2012 | 1. čtvrtletí 2012

- rok 2011 | 1. až 4. čtvrtletí 2011 | 1. až 3. čtvrtletí 2011 | 1. až 2. čtvrtletí 2011 | 1. čtvrtletí 2011

- rok 2010 | rok 2010 | 1. - 3. čtvrtletí 2010 | 1. pololetí 2010 | 1. čtvrtletí 2010

Zveřejněno dne: 15.09.2021

Data jsou platná ke dni zveřejnění publikace.

|

|||

|

|||

|

|||

|

||

|

||

Obsah

Zdroje dat v celé analýze: ČSÚ, MF ČR, ČNB, MPSV, ČSSZ, Eurostat, propočty ČSÚ.

Poslední informace uváděné v této publikaci pocházejí z 6. září 2021.

1. Shrnutí

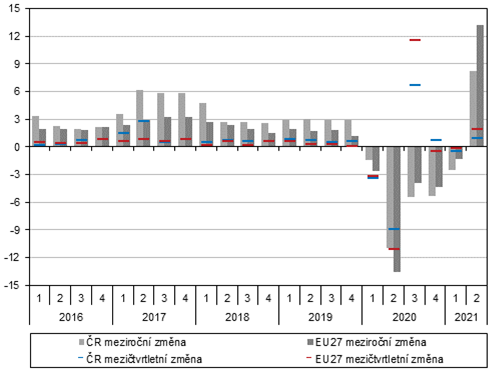

· Uvolnění epidemických opatření ve 2. čtvrtletí 2021 mělo příznivý vliv na vývoj ekonomiky. Hrubý domácí produkt (HDP) tak vzrostl mezičtvrtletně o 1,0 %[1] a meziročně byl vyšší o 8,2 %. Příznivý posun vůči 1. čtvrtletí ovlivnil především silný nárůst domácí spotřeby a také investiční aktivity. Naopak zahraniční poptávka působila nepříznivě. Silný meziroční přírůstek HDP je z velké části ovlivněn nízkou srovnávací základnou loňského 2. kvartálu. Největší příspěvek k meziročnímu růstu měla zahraniční poptávka, rostla ale také domácí spotřeba a investice. V rámci evropského srovnání patřilo Česko k zemím s podprůměrným meziročním přírůstkem HDP. Celkově HDP v EU mezičtvrtletně vzrostl o 1,9 % a meziročně o 13,2 %. Navzdory aktuální silné dynamice ale úroveň HDP ve většině unijních zemí zatím reálně zaostávala za předkrizovým 2. čtvrtletím 2019.

· Hrubá přidaná hodnota (HPH) se ve 2. čtvrtletí mezičtvrtletně zvýšila o 0,7 % a meziročně o 8,4 %. Ve srovnání s 1. kvartálem se zlepšil výkon většiny odvětví. Díky uvolnění protiepidemických restrikcí výrazné mezičtvrtletní oživení vykázalo uskupení obchod, doprava, ubytování a pohostinství (3,5 %). U ostatních odvětví služeb byly přírůstky mírnější. Zpracovatelský průmysl, který aktuálně čelí problémům souvisejícím s narušením dodavatelských řetězců, nakonec mezičtvrtletně vzrostl o 1,1 %. Mírně rostla i HPH ve stavebnictví (0,5 %). Silné meziroční navýšení HPH ovlivnila nízká srovnávací základna, která byla i důvodem 23,2% navýšení HPH ve zpracovatelském průmyslu. Výrazně vyšší oproti loňsku byla i HPH uskupení obchod, doprava, ubytování a pohostinství (9,4 %).

· Vývoz zboží a služeb ve 2. čtvrtletí reálně mezičtvrtletně vzrostl o 0,6 % a meziročně byl vyšší o 30,6 %[2]. Dynamika dovozu ale byla silnější – mezičtvrtletně import rostl o 4,9 % a meziročně o 31,3 %. Výsledná bilance zahraničního obchodu dosáhla přebytku 56,3 mld. korun, což bylo meziročně více o 15,0 mld., ale s výjimkou loňského roku šlo o nejslabší výsledek za 2. čtvrtletí od roku 2015. K meziročnímu zlepšení bilance přispíval především obchod s motorovými vozidly.

· Podle deflátoru HDP ve 2. čtvrtletí meziroční přírůstek cenové hladiny zrychlil na 4,3 %. Oproti 1. čtvrtletí se cenová hladina zvýšila o 1,5 %. Silný byl růst cen spotřebních i kapitálových statků. Spotřebitelské ceny se meziročně zvýšily o 2,9 %. Posílení jejich dynamiky ovlivnily především ceny dopravy. Do těch se promítlo prudké zdražení pohonných hmot i pokračující růst cen dopravních prostředků. Stále výrazný byl i růst cen alkoholu a tabáku a sílila i dynamika cen bydlení a energií. Silný meziroční nárůst cen ropy ovlivnil ceny průmyslových výrobců v Česku i zahraničí. Meziroční nárůst cen průmyslových výrobců v ČR tak zrychlil na 5,3 %.

· Ke konci 2. čtvrtletí byly zvýšeny měnověpolitické sazby. Úrokové sazby na klientských vkladech se ale zatím neměnily a setrvaly na velmi nízké úrovni. Úrokové sazby úvěrů pro domácnosti se zvyšovaly, a to v případě úvěrů na spotřebu i bydlení. Objem poskytnutých úvěrů na bydlení dál prudce rostl.

· Celková zaměstnanost ve 2. čtvrtletí meziročně vzrostla o 0,3 %[3]. Oproti 1. čtvrtletí zaměstnanost narostla dokonce o 0,7 %. Na tomto pozitivním vývoji se podíleli výhradně zaměstnanci, jejichž stavy se meziročně rozšířily o 52 tis., nejvíce od konce roku 2018. Naopak počet podnikatelů klesl takřka o 36 tis. a ubylo jich i ve srovnání s 1. čtvrtletím 2021. Hospodářské oživení se ve 2. čtvrtletí pozitivně promítlo i v počtu pracovníků v drtivé většině hlavních odvětví. Obecná míra nezaměstnanosti po březnovém čtyřletém maximu začala klesat a v červnu činila 2,9 %. Negativně se neprojevilo ani utlumení vládních stabilizačních programů. Ve srovnání s úrovní těsně před pandemií vzrostla více nezaměstnanost žen. Ta činila (3,5 %), u mužů jen (2,4 %). Průměrná mzda se mezičtvrtletně zvýšila o 1,2 % a dosáhla 38 275 korun.

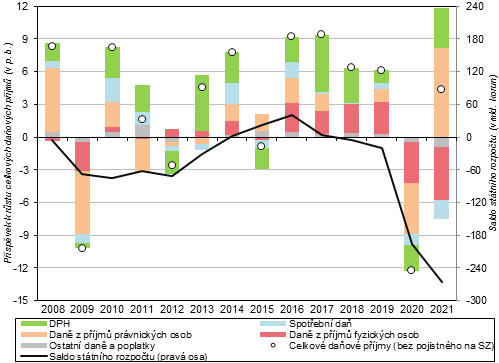

· Hospodaření státního rozpočtu v 1. pololetí skončilo v deficitu 265,1 mld. korun, což je téměř o 70 mld. horší výsledek ve srovnání s loňským deficitem. Celkové příjmy se v 1. pololetí zvýšily o 1,9 %. Hospodaření SR bylo zásadně ovlivňováno nižší ekonomickou aktivitou, úlevami podnikatelským subjektům, snížením daňového zatížení práce i majetku a změnou rozpočtového určení daní ve prospěch územních rozpočtů. To vše tlumilo růst daňových příjmů. Výdaje posílily o 10,2 %. Posilovaly výdajové transfery na podporu zasažených odvětví a pracovníků, ale i na kompenzaci zvýšených nároků v oblasti zdravotní péče.

2. Souhrnná výkonnost

| Ve 2. čtvrtletí hrubý domácí produkt výrazně meziročně rostl. |

|

V průběhu 2. čtvrtletí 2021 byla uvolněna protiepidemická opatření, která omezovala obchod a služby a byla důvodem útlumu domácí spotřeby v uplynulém roce. Hrubý domácí produkt tak vzrostl proti 1. čtvrtletí o 1,0 %[4]. K nárůstu přispěla zejména domácí spotřeba a také investiční aktivita. Naopak zahraniční poptávka působila negativně. Přírůstek tak zaostával za průměrem EU a také za tržním očekáváním, což bylo způsobeno zejména překážkami, které průmyslu kladl nedostatek některých komponent. Ve srovnání s loňským 2. kvartálem, který byl zasažen nejhlubším propadem HDP v historii samostatné ČR, byl HDP letos vyšší o 8,2 %. K tomu přispěly všechny výdajové složky v čele se zahraniční poptávkou, která právě v loňském 2. čtvrtletí utrpěla mimořádný šok. Rostla i domácí spotřeba (domácností i vládních institucí) a investice. Velkou část silného přírůstku lze přičíst slabé základně – srovnání s údaji v cenách roku 2015 ukazuje, že HDP v letošním 2. čtvrtletí ještě mírně zaostával za předkrizovým 2. čtvrtletím 2019, a dokonce za stejným obdobím roku 2018. |

|

|

Graf č. 1 HDP (objemové indexy, očištěno o sezónní a kalendářní vlivy, v %) |

|

|

|

||

|

Zdroj: ČSÚ, Eurostat |

||

| Postupně se zotavují i evropské ekonomiky. |

|

Oproti 1. kvartálu se HDP v EU zvýšil o 1,9 %[5]. Mezičtvrtletní přírůstek následoval po dvou čtvrtletích poklesů a ovlivnila jej zejména sílící domácí poptávka. S výjimkou Malty a Chorvatska mezičtvrtletně rostl HDP ve všech zemích EU. Nejsilněji rostly ekonomiky Portugalska (4,9 %), Lotyšska (4,4 %) a Estonska (4,3 %). Příznivý byl ale také vývoj sousedního Rakouska, nadprůměrně se zlepšovala i polská a slovenská ekonomika. K zemím s nižším mezičtvrtletním přírůstkem patřilo Česko (1,0 %) i velké ekonomiky Francie (1,1 %) a Německa (1,6 %). Celkově byl HDP v Evropské unii ve 2. čtvrtletí meziročně vyšší o 13,2 %, na čemž se samozřejmě stejně jako v samotném Česku z velké části podílela nízká základna loňského 2. kvartálu. Všechny země EU tak meziročně ekonomicky rostly. Pohled na předkrizové období ale ukazuje, že reálně HDP v EU zaostává za úrovní roku 2019 o 2,3 %[6]. Ve většině zemí byl HDP reálně nižší než ve 2. čtvrtletí 2019, přičemž nejvíce zaostávaly Španělsko (–6,1 %) a Itálie (–4,0 %). Na předních příčkách tohoto srovnání ale bylo i Česko (–3,7 %) a nadprůměrně se oproti 2. kvartálu 2019 propadaly i Francie (–3,4 %), Německo (–2,9 %) nebo Rakousko (–2,7 %), často země se silným automobilovým průmyslem. Mezi země, kterým se daří vracet k předkrizové úrovni, patřily státy Pobaltí, Irsko, Rumunsko, Slovinsko, Polsko, Maďarsko, Dánsko a Švédsko. |

| Objem vyplacených mezd a platů se ve 2. čtvrtletí prudce zvýšil. |

|

Objem vyplacených mezd a platů ve 2. čtvrtletí meziročně narostl o 17,7 %. Oproti 1. čtvrtletí objem vyplacených mezd a platů vzrostl o 7,4 %. Mimořádně vysoký meziroční přírůstek byl ovlivněn nízkou základnou loňského 2. kvartálu. Ta souvisela s výrazně nižším počtem odpracovaných hodin. V letošním 2. čtvrtletí bylo navíc oproti loňsku vypláceno více odměn. Reálně se mzdy a platy meziročně zvýšily o 15,3 %[7]. Nejvíce se objem mezd a platů zvyšoval v činnostech v oblasti nemovitostí (25,4 %), v odvětvích s převahou sektoru vládních institucí[8] (23,1 %), ve zpracovatelském průmyslu (21,6 %), v ostatních činnostech a v uskupení obchod, doprava, ubytování a pohostinství (17,3 %). Silná tempa ale vykázalo i stavebnictví (11,3 %) a informační a komunikační činnosti (8,0 %), kde růst podpořilo z velké části navýšení zaměstnanosti, a rovněž zemědělství, lesnictví a rybářství (7,0 %). Jediným odvětvím, kde došlo k poklesu, bylo peněžnictví a pojišťovnictví (–2,7 %). |

|

|

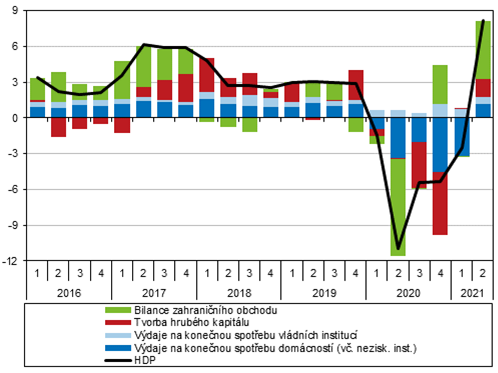

Graf č. 2 Příspěvky výdajových složek k reálné změně HDP* (objemové indexy, meziroční růst, příspěvky v p. b., HDP v %) |

|

|

|

||

|

Zdroj: ČSÚ * po vyloučení dovozu pro konečné užití |

||

| Domácí spotřeba díky uvolnění restrikcí začala růst. |

|

Domácí spotřeba ve 2. čtvrtletí mezikvartálně vzrostla o 4,2 %. Narůstala především spotřeba domácností (6,5 %), kterým se ve srovnání s 1. čtvrtletím otevřelo více nákupních příležitostí. Přírůstek byl přitom silnější než ve 3. čtvrtletí minulého roku, během kterého byly také uvolněny restrikce. Aktuální vývoj ale ukazuje na realizaci odložené spotřeby domácností. Naopak spotřeba vládních institucí stagnovala (–0,2 %). Meziročně spotřeba vzrostla o 6,0 % a k nárůstu HDP přispěla 1,8 p. b.[9] Výrazný byl opět přírůstek spotřeby domácností (7,4 %), v případě vládních institucí dosáhl 3,0 %. Výrazný růstový impulz samozřejmě získaly v předchozích kvartálech zaostávající segmenty trvanlivého zboží a služeb – spotřeba statků střednědobé trvanlivosti[10] vzrostla mezičtvrtletně o 26,5 %[11], statků dlouhodobé trvanlivosti o 6,4 % a služeb o 7,6 %. Také spotřeba netrvanlivého zboží silně mezičtvrtletně rostla (4,3 %). |

| Investiční výdaje zaznamenaly výrazné oživení. |

|

Výdaje na tvorbu hrubého kapitálu ve 2. čtvrtletí mezikvartálně vzrostly o 4,3 % a meziročně o 13,0 %. Příspěvek tvorby hrubého kapitálu k meziročnímu růstu HDP dosáhl 1,6 p. b. Především v meziročním srovnání hrála velkou roli změna zásob. Nárůst zásob nedokončené produkce a hotových výrobků průmyslových podniků tak výrazně přispěl k meziročnímu navýšení tvorby hrubého kapitálu[12]. Výdaje na tvorbu hrubého fixního kapitálu mezičtvrtletně narostly o 4,2 % a meziroční navýšení dosáhlo 1,5 %. Investice přitom meziročně vzrostly poprvé od 4. čtvrtletí 2019. Srovnání údajů očištěných o cenové vlivy ukazuje, že investice v letošním 2. čtvrtletí zatím zaostávají za obdobím před příchodem pandemie. Věcné členění tvorby hrubého kapitálu nepřímo dokládá oživení investic nefinančních podniků – mezičtvrtletně se silně zvyšovaly výdaje na dopravní prostředky a zařízení (10,2 %) a zrychlil i přírůstek investic do ICT a ostatních strojů a zařízení (4,8 %). O 1,0 % se zvýšily investice do produktů duševního vlastnictví. Velmi silný byl i přírůstek investic do obydlí, kterým dominují domácnosti (9,9 %). Mírně se mezičtvrtletně navýšily také investice do ostatních budov a staveb (0,3 %). Ve srovnání s loňským 2. čtvrtletím ale nadále zaostávaly investice do ostatních budov a staveb (–4,2 %) i produktů duševního vlastnictví (–0,5 %). Naopak výdaje na obydlí byly vyšší o 9,7 %, na ICT a ostatní stroje a zařízení o 2,7 % a na dopravní prostředky a zařízení o 1,9 %. |

| Bilance zahraničního obchodu přispěla k meziročnímu růstu HDP, její přebytek ale patřil k nejnižším za poslední roky. |

|

V průběhu podzimní a zimní vlny epidemie už nedošlo k omezení průmyslu a potažmo zahraničního obchodu. Mezičtvrtletní reálný přírůstek vývozu zboží a služeb tak činil 0,6 %[13]. Z toho export zboží klesl o 0,7 %, zatímco export služeb narostl o 8,7 %. Naopak dovoz se mezičtvrtletně zvedl o výrazná 4,9 % a lze předpokládat, že část z tohoto nárůstu souvisí i se zvýšenou investiční aktivitou podniků. Tento výrazný rozdíl mezi dynamikou vývozu a dovozu vyústil v mezičtvrtletní zhoršení bilance zahraničního obchodu, čímž se zahraniční poptávka stala jediným faktorem působícím ve směru mezičtvrtletního poklesu HDP. Meziročně se vývoz reálně zvýšil o 30,6 %, což je ale ovlivněno slabým srovnávacím obdobím, a dovoz obdobně narostl o 31,3 %. Bilance zahraničního obchodu ve 2. čtvrtletí dosáhla přebytku 56,3 mld. korun, což je meziročně o 15,0 mld. lepší výsledek, takže výsledný příspěvek zahraniční poptávky k meziročnímu růstu HDP dosáhl 4,8 p. b. S výjimkou loňského 2. kvartálu jde ale o nejslabší přebytek od 2. čtvrtletí 2015. Zlepšil se přebytek obchodu se zbožím (+10,8 mld. korun) i službami (+4,2 mld.), ale hodnota 30,2 mld. pro bilanci obchodu se zbožím byla s výjimkou loňského 2. kvartálu nejhorší od 4. čtvrtletí 2012. |

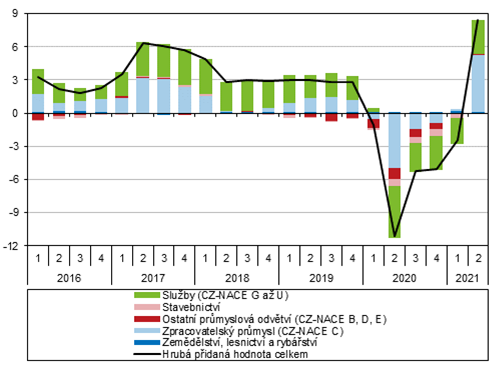

| Mezičtvrtletní růst hrubé přidané hodnoty podpořilo uvolnění restrikcí v obchodě a službách. |

|

Hrubá přidaná hodnota (HPH) se ve 2. čtvrtletí

mezičtvrtletně zvýšila o 0,7 %. Ve srovnání

s 1. kvartálem se zlepšil výkon většiny odvětví s výjimkou

zemědělství |

| Meziroční navýšení HPH ovlivnila hlavně nízká srovnávací základna loňského roku. |

|

Meziročně byla hrubá přidaná hodnota vyšší o 8,4 %. Silné navýšení bylo samozřejmě ovlivněno nízkou srovnávací základnou a platilo to také o jednotlivých odvětvích. Meziroční navýšení HPH ve zpracovatelském průmyslu o 23,2 % tak z velké části souvisí s loňským pozastavením provozu v části průmyslu, zatím ale odvětví zaostává například za úrovní 2. kvartálu 2019. Podobně je tomu u uskupení obchod, doprava, ubytování a pohostinství, jehož HPH byla meziročně o 9,4 % vyšší. Solidní meziroční přírůstky měla HPH také v peněžnictví a pojišťovnictví (6,6 %), ostatních činnostech (4,8 %), informačních a komunikačních činnostech (4,3 %), veřejné správě a obraně, vzdělávání, zdravotní a sociální péči (4,2 %) a zemědělství (4,1 %). Naopak jen mírně překonaly úroveň loňského roku činnosti v oblasti nemovitostí (0,7 %), stavebnictví (0,4 %) a profesní, vědecké, technické a administrativní činnosti (0,2 %). |

|

|

Graf č. 3 Příspěvky odvětví k reálné změně HPH (objemové indexy, meziroční příspěvky v p. b., HPH v %) |

|

|

|

||

|

Zdroj: ČSÚ |

3. Výkonnost odvětví

| Hrubá přidaná hodnota ve 2. čtvrtletí mezikvartálně mírně vzrostla, zejména zásluhou odvětví obchodu, dopravy, ubytování a pohostinství. |

|

Výrazné zlepšení pandemické situace ve druhém letošním čtvrtletí spojené s postupným uvolněním restrikcí svírajících část ekonomiky vedla k očekávanému oživení, a to zejména díky vyšší spotřebě domácností i celkové investiční aktivitě. Jestliže v 1. čtvrtletí 2021 klesla hrubá přidaná hodnota (HPH)[14] v tuzemské ekonomice mezikvartálně o 0,4 %, v navazujícím období již vykázala 0,7% růst. Podobně jako v celé EU, kde ovšem bylo oživení během 2. čtvrtletí razantnější (1,9 %), sehrálo v tomto obratu i v Česku klíčovou pozitivní roli širší odvětvové uskupení obchod, doprava, ubytování a pohostinství. Přestože alespoň mírný růst zaznamenala drtivá většina hlavních odvětví, celková HPH zatím za svým předkrizovým maximem (ze 4. čtvrtletí 2019) stále významně zaostávala (o 3,6 %)[15]. |

|

Oproti 1. pololetí 2019 se letos HPH nacházela skoro o 4 % níže.

Odvětví, jež nebyla v zásadě pandemickou situací negativně poznamenána, vytvářela skoro třetinu výkonu celé ekonomiky.

Produkce v některých odvětvích propadla za dva roky více než přidaná hodnota. |

|

HPH vzrostla za 1. pololetí 2021 meziročně o 2,7 %, z toho v samotném 2. kvartálu o 8,4 %. Z velké části jde však o efekt nízké loňské základny, primárně vlivem propadu výkonu v odvětví obchodu, oborech vázaných na cestovní ruch a také ve zpracovatelském průmyslu. Oproti 1. pololetí 2019 tak souhrnná HPH letos ztrácela takřka 4 %, skoro dvojnásobek toho pak v samotném odvětví profesní, vědecké, technické a administrativní činnosti. Ještě hlubší propad postihl stavebnictví (–10,1 %) a především uskupení obchod, doprava, ubytování a pohostinství (–14,1 %), jehož výkon se vrátil až na úroveň roku 2016. Některá odvětví ovšem nebyla během pandemie bezprostředně významně dotčena, popř. byla v tomto období jejich role dokonce posílena[16]. V zemědělství, lesnictví a rybářství tak za dva roky vzrostla HPH o osminu, v peněžnictví a pojišťovnictví skoro o desetinu. Významný byl i nárůst v odvětvích se silnou rolí veřejného sektoru[17] (3,9 %) a také v informačních a komunikačních činnostech (6,5 %) – ty patřily během pandemie vůbec k nejvytíženějším, což dokládá i počet odpracovaných hodin[18], který se zde za dva roky navýšil o 12,1 %. V kontrastu s tím se vyvíjelo např. odvětví ostatních služeb[19], kde odpracovaná doba propadla o 22,8 %. Citelný propad produkce, resp. tržeb zde byl patrně zčásti kompenzován i nižší mezispotřebou. HPH se v tomto odvětví totiž za srovnatelné období snížila „jen“ o 4,5 %. Jinak tomu bylo v primárním sektoru ekonomiky či ve finančnictví, kde došlo za poslední dva roky k růstu přidané hodnoty i při poklesu odpracované doby (o 1,4 %, resp. 5,3 %). |

|

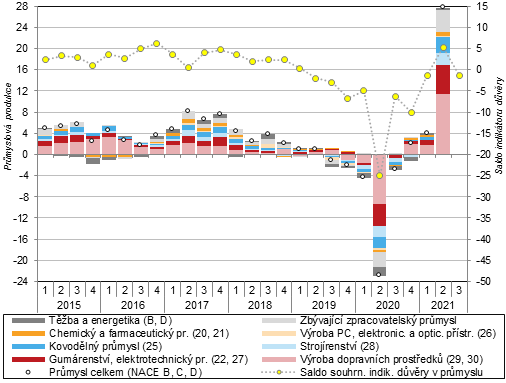

Průmyslová produkce za 2. čtvrtletí vzrostla o 0,9 %, když profitovala z rychlého oživení poptávky ve vyspělých ekonomikách.

To však současně vedlo k přetížení výrobních a dodavatelských řetězců s negativním dopadem na plynulost výroby i vývoj cen produkce. |

|

K celkovému hospodářskému oživení v ČR přispěl letos ve 2. čtvrtletí i průmysl, což stvrzují i podrobnější údaje z podnikových statistik. Průmyslová produkce[20] mezikvartálně vzrostla o 0,9 % a naznačila, že ochlazení během 1. čtvrtletí 2021 (–1,4 %) mělo pravděpodobně jen krátkodobý charakter. Výrazně exportně orientovaný tuzemský průmysl těžil na jaře z příznivého hospodářského vývoje klíčových exportních teritorií – Německa, resp. celé EU[21]. Na druhé straně, rychlé oživení světového hospodářství a zejména nejvyspělejších ekonomik vytvářelo patrně dočasné, zato silné napětí ve výrobních a dodavatelských řetězcích, jež se postupně přenášelo i do Česka. Zejména nedostatek některých dodávek a komponent (mj. v automobilovém průmyslu a navazujících oborech) narušoval plynulost výrobního procesu, vedl k neplánované tvorbě zásob nedokončené produkce a vytvářel tlaky na cenový růst výrobců. Tuzemský průmysl vedle toho stále limitoval i nedostatek zejména kvalifikované pracovní síly, byť s ohledem na pokles zaměstnanosti v průmyslu během pandemie nebyl zatím letos tento problém tak palčivý jako v letech 2018 a 2019. |

|

|

Průmyslová produkce vzrostla v 1. pololetí meziročně o 14,7 %, na čemž mělo značný podíl srovnání s velmi nízkou základnou během loňského dubna a května (i vlivem faktického zastavení výroby ve významných provozovnách automobilového průmyslu[22]). Za svým absolutním předpandemickým maximem tak průmysl jako celek stále mírně zaostával[23]. |

|

|

Výroba motorových vozidel zajistila letos více než třetinu z meziročního růstu průmyslové produkce. Postupně ale narážela na růstové bariéry. |

|

K meziročnímu růstu průmyslové produkce v letošním pololetí přispěla z více než třetiny výroba motorových vozidel, pětinu pak přidaly nejbližší subdodavatelské obory. Výkon automobilového průmyslu ale v samotném 2. čtvrtletí mezikvartálně klesl o 1,9 %[24]. Naopak ve výrobě elektrických zařízení, stejně jako v plastikářství i gumárenství nebyly náznaky zpomalení patrné, neboť problém s nedostatkem výrobních komponent se jich přímo nedotýkal. K meziročnímu růstu průmyslu přispělo v 1. pololetí více než desetinou významné odvětví kovovýroby. Mírně nadprůměrným tempem rostla produkce i v hutnictví (+16,7 %). Z menších průmyslových oborů se nejvíce dařilo výrobě ostatních (zejména kolejových) dopravních prostředků (+23,2 %), především díky velmi dobrým jarním výsledkům. |

|

Za výkony z 1. loňského pololetí zaostalo jen několik váhově spíše okrajových průmyslových oborů. |

|

Naopak jen v minimu oborů letos produkce za úrovní z 1. loňského pololetí zaostala. Mezi ně patřilo oděvnictví (–7,0 %) a také výroba nápojů (–1,3 %). Tyto obory jsou bytostně závislé na spotřebě domácností a strádaly tak v důsledku opakovaných nucených uzávěr svých tradičních tuzemských odbytišť i kvůli propadu příjezdového cestovního ruchu. Útlum investiční aktivity podniků za pandemické recese se podepsal na nižší produkci v odvětví opravy a instalace strojů a zařízení (–1,8 %). To v těžbě a dobývání souvisely nižší výkony s dlouhodobou proměnou energetického mixu ekonomiky urychlenou v posledních čtvrtletích i svižným růstem cen emisních povolenek. Produkce zde po loňském hlubokém propadu[25] klesla o 0,9 %. Tyto čtyři výše uvedené obory ale měly letos vlivem své nízké váhy i mírnějších temp na meziroční vývoj produkce v celém průmyslu jen minimální vliv (–0,1 p. b.). |

|

Průmyslová produkce se již téměř vyrovnala úrovni ze 2. čtvrtletí 2019. Některé váhově i strategicky významné obory ale této mety dosud nedosáhly. |

|

Ve druhém letošním čtvrtletí produkce v celém

průmyslu za stejným obdobím roku 2019 již jen lehce zaostávala

(o 1,6 %). Projevuje se zde nejen vliv celého pandemického období,

ale také dopad krátkého cyklického útlumu průmyslu, který mu předcházel.

Polovina zpracovatelských oborů vykázala za toto dvouleté období růst. Vedle

výroby kolejových dopravních prostředků (kde má produkce částečně volatilní

charakter) se jednalo hlavně o dřevozpracující

(+12,6 %), papírenský (+10,9 %) a ostatní průmysl[26] (+10,6 %), dále o farmaceutický průmysl

(+4,9 %) a z větších oborů o elektrotechniku

(+2,8 %), kovovýrobu, (+2,5 %) a potravinářství (+1,7 %).

Naproti tomu ztrácely i některé klíčové obory – výroba motorových

vozidel (–5,5 %) a strojírenství

(–6,0 %) a také energetika |

|

Tržby z přímého vývozu rostly nadále svižněji než tržby z tuzemska.

V chemickém, hutnickém a dřevozpracujícím průmyslu byl růst tržeb významně tažen i vyššími cenami. |

|

Nominální tržby průmyslových podniků[27] se ve 2. čtvrtletí 2021 mezikvartálně zvýšily o 4,1 % a kompenzovaly mírný pokles z počátku roku. Meziročně byly tržby z přímého vývozu vyšší o 38,1 %, tržby z tuzemska o 26,9 %. Zahraniční poptávka tak rostla svižněji než domácí již čtvrtý kvartál v řadě[28]. Celkové tržby narostly nejvíce ve výrobě motorových vozidel (73,3 %), avšak ani to nestačilo plně pokrýt hluboký propad ze 2. čtvrtletí 2020. Více než 50% zvýšení tržeb hlásilo gumárenství a plastikářství, ale také chemický průmysl a hutnictví, u nichž ale sehrál významnou roli cenový růst. Ten pomohl i tržbám ve dřevozpracujícím průmyslu (43,2 %, u přímého vývozu dokonce 50,3 %). Mírné snížení tržeb (do 5 %) registrovali jen výrobci oděvů, farmaceutický průmysl a výrobci počítačů, elektronických a optických přístrojů – ve všech případech výhradně vlivem negativního cenového vlivu. |

|

|

Graf č. 4 Příspěvky

dílčích odvětví k meziroční změně průmyslové produkce |

|

|

|

|

|

|

|

|

*Saldo důvěry je sezónně očištěno a vyjadřuje stav ve druhém měsíci daného čtvrtletí. Zdroj: ČSÚ |

|

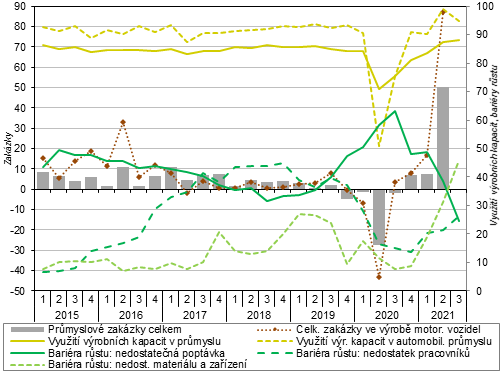

Růst domácí i zahraniční poptávky během 1. pololetí i v samotném červenci pokračoval. Týkal se výrazné většiny sledovaných oborů. |

|

Krátkodobé vyhlídky průmyslu se během 1. pololetí zlepšovaly. Po silném oživení během druhé poloviny loňského roku letos celková poptávka dále rostla. V 1. čtvrtletí 2021 se hodnota průmyslových zakázek[29] mezikvartálně zvýšila o 1,8 %, v následujícím období o 3,2 %. Příznivý trend se přenesl i do počátku prázdnin, neboť zakázky byly v červenci proti předchozímu měsíci vyšší o 3,1 % a meziročně o 18,9 %[30] (bez významnějších rozdílů mezi domácí a zahraniční poptávkou). Silný růst hlásily chemický průmysl i hutnictví, vyšší poptávku ale signalizovala drtivá většina sledovaných oborů. Využití výrobních kapacit v průmyslu vystoupalo na 88 %, tedy mírně nad úroveň konjunkturního období minulé dekády. Mezi státy EU bylo vyšší jen v Rakousku. |

|

Důvěra podnikatelů v průmyslu rostla a kulminovala v červnu. Poté se mírně snížila, hlavně vlivem nedostatku výrobních komponent. |

|

Důvěra podnikatelů v průmyslu vyšplhala v červnu na desetileté maximum. Během prázdnin vlivem částečné korekce vysokých krátkodobých očekávání růstu výroby sice oslabila, stále však převyšovala úroveň z období těsně před započetím pandemie. Mírně pozitivní zůstaly i krátkodobé výhledy v oblasti zaměstnanosti. Čtvrtina podniků považovala svou současnou ekonomickou situaci za dobrou, více než dvě třetiny za uspokojivou. Hlavní růstovou bariérou[31] se na počátku 3. čtvrtletí stal v Česku (ale i v EU) nedostatek materiálu a zařízení, který trápil rekordních 46 % tuzemských průmyslových podniků[32]. Role nedostatečné poptávky během letošního pololetí výrazně ustoupila do pozadí[33] (ze 49 % na 25 %), naopak problém s náborem pracovní síly mírně posílil (na 26 %) a představoval nejvýznamnější bariéru ve více než třetině zpracovatelských oborů[34]. |

|

|

|

Graf č. 5 Nové zakázky v automobilovém průmyslu a v průmyslu celkem (v běžných cenách, meziročně v %) a využití výrobních kapacit v průmyslu* a vybrané bariéry růstu* (v %, pravá osa) |

|

|

||

|

*Využití průmyslových kapacit i bariéry růstu jsou sezónně očištěny a vyjadřují stav v prvním měsíci daného čtvrtletí. Podniky mohly uvést více hlavních bariér současně. Zdroj: ČSÚ, Eurostat

|

||

|

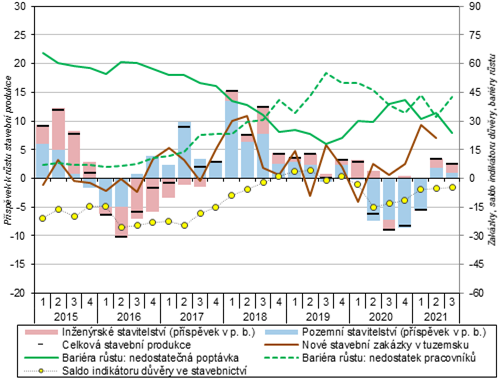

Dynamika růstu stavební produkce byla dosud letos dosti utlumená.

To souviselo s administrativními vlivy i rozdílným vývojem v obou hlavních segmentech stavebnictví. |

|

Stavebnictví patří (spolu s průmyslem) k odvětvím, která letos již nebyla výrazněji omezena opatřeními proti šíření koronaviru. Přesto zde bylo oživení dosud poměrně pomalé a růstový trend není letos zřetelně patrný, zejména v segmentu pozemního stavitelství. Celková stavební produkce[35] v 1. čtvrtletí reálně meziročně zaostávala o 5,5 %, oproti 4. čtvrtletí 2020 se zvýšila o 2,4 %. Ve 2. čtvrtletí již sice výkon tohoto odvětví překročil úroveň stejného období loňského roku o 2,4 %, mezičtvrtletně ale posílil jen o nevýrazných 0,9 %[36]. Pomalé oživení stavebnictví lze z velké části spojit i s administrativními vlivy. Loňská restriktivní opatření totiž limitovala potřebnou součinnost všech aktérů stavebního řízení a dále komplikovala již tak náročný administrativní proces přípravy staveb. Některá výběrová řízení byla pozastavena, což narušilo plynulost výstavby. I přes zlepšení epidemické situace během letošního jara zůstává mobilita zahraničních pracovníků stále ztížená, což patrně více dopadá na střední a menší stavební firmy, působící častěji v segmentu pozemního stavitelství. |

| Inženýrské stavitelství těžilo z veřejných strukturálních investic. |

|

Výrazně lépe na tom bylo inženýrské stavitelství, jehož produkce se za 1. pololetí 2021 meziročně zvýšila o 3,4 % (za dva roky dokonce o 12,1 %). Dlouhodobě mu pomáhá pokračující výstavba i modernizace dopravní sítě podpořená zejména prostředky z rozpočtu EU. Přestože celkové kapitálové výdaje státního rozpočtu, jakož i investiční transfery Státnímu fondu dopravní infrastruktury byly letos za prvních osm měsíců meziročně o více než desetinu nižší, celková zásoba práce v oblasti inženýrských staveb zůstává vysoká. |

| Slabší výkony pozemního stavitelství pomáhala tlumit bytová výstavba. |

|

Pololetní výkon ve váhově dominantním segmentu pozemního stavitelství byl letos meziročně o 2,3 % nižší (za dva roky dokonce o 8,2 %). Problémy zde zčásti pomáhá tlumit bytová výstavba. Od ledna do července bylo letos dokončeno takřka 20 tis. bytů, tedy nepatrně více než ve stejném období donedávna rekordního roku 2009. Přispěla k tomu především výstavba rodinných domů, která v posledních letech plynule sílí. Počet zahájených bytů dosáhl analogicky 23,9 tis. a loňskou úroveň převýšil zhruba o osminu. Oproti shodnému období konjunkturního roku 2008 ale skoro o desetinu zaostal. K meziročnímu růstu počtu zahájených (12 %) i dokončených bytů (11 %) letos přispěla nejvíce vyšší výstavba v Praze. |

|

|

Graf

č. 6 Příspěvky odvětví k meziroční změně stavební produkce (v p. b.), |

|

|

|

|

|

|

|

Údaje o stavební produkci jsou očištěny o kalendářní vlivy. *Saldo důvěry i bariéry růstu jsou sezónně očištěny a vyjadřují stav ve druhém měsíci daného čtvrtletí. Podniky mohly uvést více hlavních bariér současně. Zdroj: ČSÚ, Eurostat |

|

|

Orientační hodnota stavebních povolení svižně rostla i bez vlivu velkých staveb.

Celková zásoba práce se letos zvýšila zejména díky soukromým zakázkám z tuzemska. |

|

Krátkodobé vyhlídky stavebnictví zůstávají převážně pozitivní. Orientační hodnota vydaných stavebních povolení byla v úhrnu za sedm letošních měsíců zhruba o třetinu vyšší – jak v meziročním, tak ve dvouletém srovnání. Hodnota svižně rostla i po odečtení velkých staveb (nad 1. mld. korun), což může být dobrým signálem i pro menší stavební firmy. Objem nově uzavřených stavebních zakázek (v podnicích s více než 50 zaměstnanci) roste již pátým rokem v řadě a za první letošní pololetí byl meziročně o necelou pětinu vyšší (z toho v inženýrském stavitelství bezmála o třetinu). Všechny dosud nerealizované zakázky poskytovaly na počátku 3. čtvrtletí stavebním podnikům práci v průměru na dalších devět měsíců. Celková zásoba zakázek byla na sklonku letošního pololetí meziročně o pětinu vyšší. Jestliže v letech 2018 až 2020 byl růst zásoby práce tažen primárně veřejnými zakázkami, letos tuto roli převzaly soukromé tuzemské zakázky. |

| Důvěra podnikatelů ve stavebnictví zůstávala v mírně negativním pásmu. Odvětví se potýkalo s řadou růstových bariér. |

|

Saldo důvěry podnikatelů ve stavebnictví letos mírně kolísalo a stále setrvávalo v negativním pásmu lehce pod úrovní z období těsně před počátkem pandemie. Krátkodobá očekávání výrobní činnosti i zaměstnanosti zůstala v srpnu mírně pozitivní. Slabou poptávku pociťovalo jako růstovou bariéru nejméně podniků za poslední dva roky. Naopak nedostatek zaměstnanců sužoval od půle loňského roku stabilně zhruba 40 % podniků. Od konce letošního jara byly firmy stále více limitovány nedostatkem materiálu, což posilovalo cenové tlaky v celém odvětví. Růst stavebních prací očekávalo v nejbližších třech měsících více než 40 % podniků, obdobně jako za konjunktury v roce 2008. |

|

Postupné uvolnění protipandemických restrikcí se odrazilo ve zrychlení mezičtvrtletního růstu tržeb ve službách.

Meziroční srovnání bylo ve 2. čtvrtletí zásadně ovlivněno loňským propadem tržeb. |

|

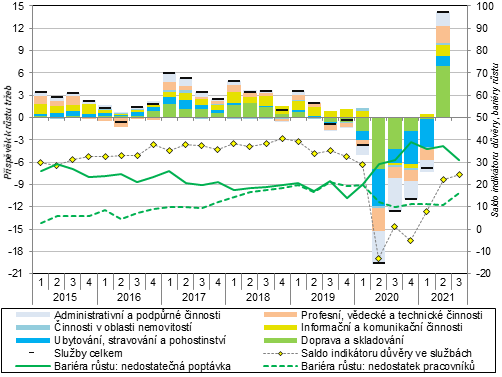

Ačkoli citelný zásah protipandemických opatření do části služeb přetrvával po celé 1. čtvrtletí 2021, tržby ve vybraných službách[37] ve srovnání s úrovní 4. čtvrtletí 2020 mírně vzrostly (+1,9 %). Postupné uvolnění restrikcí ve 2. čtvrtletí bylo dle očekávání spojeno s výrazným oživením širokého spektra služeb. Tržby ve službách mezikvartálně posílily o rovná 4 %, více než ze třetiny díky „probuzení“ odvětví ubytování, stravování a pohostinství. Nárůst tržeb byl ale patrný ve všech hlavních odvětvích. Za 1. pololetí 2021 se tržby ve službách zvýšily meziročně o 3,0 %, v samotném 2. čtvrtletí pak zejména vlivem velmi nízké srovnávací základny o 14,2 %. Tržby se letos nacházely přibližně na úrovni roku 2016 a za předkrizovým vrcholem stále výrazně zaostávaly. Meziročně vzrostly tržby ve 2. čtvrtletí ve všech hlavních odvětvích, nejvíce v těch, která byla vloni za první pandemické vlny fakticky paralyzována – v ubytování, stravování a pohostinství se zvýšily skoro o třetinu, v dopravě a skladování téměř o čtvrtinu a v administrativních a podpůrných činnostech bezmála o pětinu. |

|

Ve srovnání s 2. čtvrtletím 2019 klesly tržby ve službách o 8,3 %.

Pandemické období posílilo roli informačních a komunikačních činností. Z rozvoje internetového obchodu těžily poštovní a kurýrní činnosti. |

|

Větší vypovídací schopnost má dvouleté srovnání, mimo jiné i proto, že ve 2. čtvrtletí 2019 se souhrnný výkon služeb nacházel na svém konjunkturním maximu. Za toto období tržby ve službách poklesly o 8,3 %. Jediným hlavním odvětvím, jež v tomto období rostlo, byly informační a komunikační činnosti (+6,1 %). Těm nejvíce pomohl svižný růst ve váhově významném segmentu telekomunikací (9,1 %), sílila ale i poptávka po zpracování dat, webových portálech a hostingu, stejně jako v oblasti IT (zpracování dat, poradenství, správa počítačového vybavení). S oblastí IT souvisí i růst ve vydavatelských činnostech (3,4 %), k němuž významně přispělo vydávání softwaru. Z omezení nákupních možností obyvatel během jednotlivých pandemických vln profitovaly poštovní a kurýrní činnosti, v nichž za dva roky vzrostly tržby nejvíce ze všech dílčích odvětví služeb (30,9 %). Dařilo se také skladování (+4,4 %), jemuž pomohlo i rychlé oživení průmyslu ve druhé polovině loňského roku. V rámci služeb pro podniky rostla poptávka po právních a účetnických činnostech. |

|

Za dva roky propadly nejvíce tržby v dílčích odvětvích vázaných na cestovní ruch.

Projevil se i dopad restrikcí u některých volnočasových aktivit či cyklický pokles poptávky u specializovaných služeb pro podniky. |

|

Je zřejmé, že situace v dílčích odvětvích služeb se silnou vazbou na cestovní ruch zůstávala i přes současné oživení nadále velmi vážná. V cestovních agenturách, letecké dopravě i v ubytování[38] tržby propadly shodně zhruba o 70 %, ve stravování a pohostinství o 34,3 %. O polovinu méně stržily za dva roky ostatní osobní služby[39] (např. kadeřnické a kosmetické). V této oblasti převažují mezi pracovníky osoby samostatně výdělečně činné. Ty mají silné zastoupení také v ostatních profesních, vědeckých a technických činnostech (zahrnujících např. fotografické, návrhářské či překladatelské činnosti), kde tržby klesly téměř o čtvrtinu. Hospodářská recese spolu s odlivem části zahraničních pracovníků se podepsaly na tržbách pracovních agentur (–18,3 %) a ovlivnily rovněž váhově významné odvětví pozemní dopravy (–9,0 %). Na výkyvy hospodářského cyklu reagovala i většina specializovaných služeb pro podniky, např. činnosti vedení podniků, poradenství v oblasti řízení (–7,4 %), reklama a průzkum trhu (–6,5 %). Mezi volnočasovými aktivitami byl silně zasažen tzv. filmový a hudební průmysl (–13,3 %)[40]. |

|

Důvěra podnikatelů ve službách během 2. čtvrtletí rostla, předpandemické úrovně však dosud nedosáhla.

Situace v dílčích odvětvích služeb byla velmi různorodá. |

|

Během jara se celková důvěra podnikatelů ve vybraných službách zlepšovala, což vyvrcholilo v červnu a červenci (vysoké úrovně z přelomu let 2019 a 2020 však nedosáhla). Srpen přinesl, podobně jako u obchodníků, mírnou korekci směrem dolů, což souviselo hlavně se snížením hodnocení současné ekonomické situace i celkové poptávky. I výhledy na růst podnikatelské činnosti na počátek letošního podzimu se zhoršily. Více než čtvrtina firem stále uvažovala o redukci počtu zaměstnanců. Stav v dílčích odvětvích služeb z pohledu celkové důvěry, poptávky i zaměstnanosti byl dosti různorodý. Projevovaly se přetrvávající problémy v oborech propojených s cestovním ruchem a v posledních měsících i v těch navázaných na průmysl. Nedostatečná poptávka limitovala skoro třetinu podniků ve službách. |

|

|

Graf č. 7 Příspěvky odvětví

k meziroční změně tržeb ve službách* |

|

|

|

|

|

|

|

*Bez odvětví obchodu, peněžnictví, pojišťovnictví, vědy, výzkumu a veřejných služeb. **Zahrnuje i finanční sektor. Saldo důvěry i bariéry růstu jsou sezónně očištěny a vyjadřují stav v prvním (bariéry růstu), resp. ve druhém měsíci daného čtvrtletí (saldo důvěry). Podniky mohly uvést více hlavních bariér současně. Zdroj: ČSÚ, Eurostat |

|

| Vývoj maloobchodních tržeb byl určován nejen režimem rozvolňování při ústupu pandemie, ale i obecnějšími makroekonomickými faktory. |

|

Tržby v maloobchodě byly letos po celé 1. čtvrtletí ovlivněny uzavřením části provozoven, což poznamenalo zejména specializované prodejny s nepotravinářským zbožím. V březnu, kdy pandemie koronaviru v Česku vrcholila, došlo k dalšímu zpřísnění vládních restrikcí v oblasti mobility obyvatelstva, což silně utlumilo maloobchodní poptávku po pohonných hmotách. Postupné rozvolňování restrikcí vedlo k tomu, že ve druhé půli května fungoval maloobchod prakticky bez omezení. Jarní režim rozvolňování byl z časového hlediska do značné míry obdobný jako v roce 2020[41]. |

|

Meziroční růst tržeb v maloobchodu byl ve 2. čtvrtletí tažen zejména vyšším prodejem nepotravinářského zboží a pohonných hmot. |

|

Maloobchodních tržby[42] se ve 2. čtvrtletí mezikvartálně zvýšily o 7,8 % a kompenzovaly tak pokles z předchozích dvou čtvrtletí. Silně rostly především tržby za prodej nepotravinářského zboží, u něhož se projevil i efekt odložené spotřeby. Meziročně maloobchod posílil o 7,1 %, zčásti i vlivem slabších loňských prodejů[43]. Dařilo se především prodeji nepotravinářského zboží (+11 %), jemuž pomohl stále se rozvíjející internetový obchod (+12,3 %, za dva roky +56,7 %) i vyšší tržby ve specializovaných obchodech – zejména s oděvy, obuví a koženým zbožím (+29,2 %) a počítačovým a komunikačním zařízením (+20,1 %). Mnohem střídměji rostl prodej potravin, a to jak v obvykle velkých nespecializovaných prodejnách (+1,0 %), tak i ve specializovaných (+3,3 %) – u kterých byl loni navíc prodej silně utlumený. To platilo také o prodeji pohonných hmot, jehož letošní růst (9,6 %) nemohl propad z loňského jara zdaleka kompenzovat. Podobně tomu bylo i v motoristickém segmentu obchodu, kde sice letos ve 2. čtvrtletí rostly tržby meziročně o 36,7 %, v úhrnu za dvouleté období byly ale stále o 4,0 % nižší. |

4. Vnější vztahy

| Vývoz v 1. pololetí výrazně narostl, na čemž mělo hlavní podíl srovnání s krizovým obdobím loňského jara. |

|

Hodnota vývozu zboží v 1. pololetí roku 2021 dosáhla 1 995,2 mld. korun, což bylo meziročně více o 390,1 mld. korun (24,3 %). Masivní meziroční nárůst byl z velké části způsoben srovnáním s loňskými jarními měsíci, během kterých se zastavila výroba ve velké části domácího a zahraničního průmyslu, což bylo také doprovázeno propadem zahraničního obchodu. Také proto většina ze zaznamenaného přírůstku připadla na 2. čtvrtletí roku, které bylo loni reakcí na pandemii nejvíce zasaženo. Hodnota vývozu ve 2. kvartálu 2021 činila 1 016,2 mld. korun a jeho meziroční nárůst vyšplhal na 293,0 mld. (40,5 %). |

| Obnova loni pozastavené průmyslové činnosti dala impulz zejména exportu do EU. |

|

Mohutné navýšení vývozu v 1. pololetí z většiny připadlo na export do Evropské unie (+328,3 mld. korun, 25,7 %). Relativně mírnější, i když stále výrazný byl přírůstek vývozu mimo země EU (+61,9 mld. korun, 19,0 %). Nejvíce meziročně narostl export do Německa (+113,7 mld. korun, 22,5 %), Polska (+36,9 mld., 35,9 %), na Slovensko (+29,6 mld., 20,0 %) a do Francie (+26,3 mld., 35,4 %). Vzhledem k povaze loňského propadu ale solidně rostl export do téměř všech sledovaných destinací s výjimkou Korejské republiky, kde se nepodařilo navázat na loňský velký přírůstek. Samotné 2. čtvrtletí z velké části přispívalo k nárůstu za celé pololetí, takže se kvartální výsledky těm pololetním velmi podobají. Vývoz do EU tak ve 2. čtvrtletí meziročně vzrostl o 241,1 mld. korun (41,9 %) a mimo EU o 51,7 mld. (35,0 %). Největší přírůstky zaznamenal export do Německa (+84,9 mld. korun, 37,3 %), Polska (+25,2 mld., 55,6 %), na Slovensko (+23,8 mld., 34,4 %) a do Francie (+21,2 mld., 70,0 %). |

| Nejvíce k přírůstku přispěl vývoz motorových vozidel. |

|

Co se týká odvětvové struktury, nejvíce v 1. pololetí 2021 k meziročnímu nárůstu vývozu přispěla motorová vozidla (+152,0 mld. korun, 39,1 %), přičemž většina tohoto přírůstku připadla na 2. čtvrtletí (+117,9 mld., 79,0 %). Srovnání s loňským hlubokým propadem ovlivnilo i výsledky dalších důležitých vývozních artiklů za 1. pololetí – výrazně se navýšil export elektrických zařízení (+40,4 mld. korun, 29,4 %), strojů a zařízení (+32,6 mld., 17,9 %), pryžových a plastových výrobků (+20,5 mld., 24,0 %) a kovodělných výrobků (+19,5 mld., 18,7 %). Hodnota exportu chemických látek a přípravků často kolísá spolu s cenami ropy, s čímž se dá spojit i velká část letošního navýšení (+24,6 mld. korun, 31,2 %). Silně se zvýšil i vývoz počítačů, elektronických a optických přístrojů (+21,4 mld. korun, 12,3 %), i když segment loni nebyl tak silně zasažen pandemií jako jiné artikly. U většiny zmíněných druhů zboží (výjimkou byly počítače, elektronické a optické přístroje) také ve 2. čtvrtletí export výrazně zrychlil. |

| Také dovoz meziročně silně rostl. |

|

Podobně silně jako export se navýšila i hodnota dovozu. Ta v 1. pololetí činila 1 910,4 mld. korun a meziročně se zvýšila o 350,8 mld. (22,5 %). Dynamika dovozu za vývozem ve 2. pololetí 2020 dost zaostávala. Letos se ale tempa začala postupně vyrovnávat. Ve 2. čtvrtletí hodnota dovozu činila 997,2 mld. korun, což představuje meziroční zvýšení o 283,3 mld. (39,7 %). Dovoz z EU v 1. pololetí meziročně vzrostl o 241,3 mld. korun (24,3 %), zatímco ze zemí mimo EU o 106,8 mld. (19,1 %). Nejvíce narostl import z Německa (+86,4 mld. korun, 22,5 %) a Polska (+36,7 mld., 27,5 %). Nárůst cen ropy a zemního plynu i vyšší poptávka po ropě vedla k prudkému navýšení dovozu z Ruska (+22,7 mld. korun, 73,1 %). Podobně jako u vývozu měl i vývoj importu ve 2. čtvrtletí hlavní dopad na celé pololetí. O 202,6 mld. korun (46,0 %) tak vzrostl dovoz z EU, zatímco import ze zemí mimo EU se navýšil o 78,8 mld. (29,3 %). |

| Silný vliv na hodnotu dovozu měly rostoucí ceny ropy a dalších surovin. |

|

Kromě obnovy po pandemickém propadu měl na hodnotu dovozu v 1. pololetí vliv i nárůst cen některých surovin. To je patrné zejména u navýšení dovozu základních kovů (+42,5 mld. korun, 37,9 %), které značně překonalo pandemický propad, i ropy a zemního plynu (+17,2 mld. korun, 48,6 %). Spolu s cenami ropy se prudce zvýšil i dovoz chemických látek a přípravků (+39,9 mld. korun, 30,8 %). U všech hlavní porce přírůstku připadla na 2. kvartál. Jinak měl největší meziroční přírůstek v 1. pololetí dovoz motorových vozidel (+81,9 mld. korun, 38,8 %), elektrických zařízení (+46,3 mld., 36,1 %) a strojů a zařízení (+26,6 mld., 17,3 %). |

| Bilance zahraničního obchodu za 1. pololetí se meziročně výrazně zlepšila, ale přebytek v samotném 2. kvartálu byl poměrně slabý. |

|

Bilance zahraničního obchodu se zbožím dosáhla za celé

1. pololetí přebytku 84,8 mld. korun, což je meziročně

o 36,4 mld. lepší výsledek. Většiny z tohoto zlepšení ale bylo

dosaženo v 1. čtvrtletí roku. Ve 2. kvartálu přebytek činil

19,0 mld. korun. To je o 9,7 mld. vyšší přebytek než

v loňském 2. čtvrtletí, s jeho výjimkou ale jde

o nejhorší výsledek za 2. kvartál od roku 2012[44]. K poměrně slabému výsledku přispěl

zejména vývoj v červnu, kdy se bilance propadla do deficitu, netypického

pro tento měsíc. Slabší než obvykle byl ale i květnový výsledek. Za celé

1. pololetí mohutně narostl přebytek obchodu se zeměmi EU

(+87,0 mld. korun). Naopak pod vlivem zvýšení cen některých surovin se

výrazně prohloubil obvyklý deficit se zeměmi mimo EU (–44,9 mld. korun).

V 1. pololetí ve směru zlepšení bilance nejvíce působil obchod

s Německem (+27,3 mld. korun) a Francií (+15,8 mld.).

Naopak se dál prohloubil deficit obchodu s Čínou (–20,5 mld. korun)

a Ruskem |

| Obchod s motorovými vozidly ke zlepšení bilance přispíval nejvíce. |

|

Nejvíce ve směru zlepšení bilance působil obchod s motorovými vozidly (+70,1 mld. korun), kovodělnými výrobky (+7,5 mld.) a počítači, elektronickými a optickými přístroji (+6,2 mld.). Naopak velké zhoršení bilance vykázal obchod se základními kovy (–22,0 mld. korun), ropou a zemním plynem (–18,9 mld.), chemickými látkami a přípravky (–15,3 mld.) a základními farmaceutickými výrobky (–11,4 mld.). Ve 2. čtvrtletí byla skladba bilance podobná – hlavní podíl na jejím zlepšení měl obchod s motorovými vozidly (+51,8 mld. korun). Zhoršení se naopak týkalo ropy a zemního plynu (–19,3 mld. korun), základních kovů (–18,8 mld.) a chemických látek a přípravků (–13,1 mld.). |

|

|

Graf č. 8 Bilance zahraničního obchodu se zbožím ve statistice zahraničního obchodu (kumulace 1. pololetí, v mld. korun, vybrané oddíly klasifikace CPA) |

|

|

|

||

|

Zdroj: ČSÚ |

|

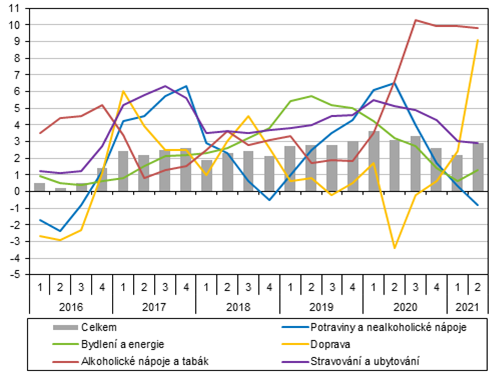

Růst cenové hladiny zrychlil. |

Celkový meziroční nárůst cenové hladiny v ekonomice podle deflátoru HDP ve 2. čtvrtletí dosáhl 4,3 %. To je zrychlení oproti 1. čtvrtletí. Mezičtvrtletní nárůst cenové hladiny zrychlil na 1,5 %. Výrazně zrychlilo meziroční tempo cenového růstu spotřebních statků (3,9 %), a to jednak těch spotřebovávaných domácnostmi (2,1 %), ale hlavně v případě vládních institucí (7,4 %). Kapitálové statky meziročně zdražily o 3,5 %. Směnné relace oslabily na 100,7 %. Oslabení se týkalo směnných relací obchodu se zbožím (100,9 %), ale i se službami (99,0 %). |

|

|

Ve 2. čtvrtletí meziroční růst spotřebitelských cen výrazně zrychlil. |

|

Meziroční přírůstek spotřebitelských cen ve 2. čtvrtletí 2021 dosáhl 2,9 %. Po slabším meziročním tempu z 1. kvartálu tak došlo v průběhu 2. čtvrtletí k výraznému posílení. Na tom mělo podíl zejména zrychlení meziročního růstu cen dopravy (pod vlivem cen pohonných hmot), jež se také dostaly na pozici oddílu spotřebního koše, který nejvíce ovlivnil celkový meziroční přírůstek cen. Druhý nejvyšší příspěvek představovaly ceny alkoholických nápojů a tabáku. Posílil i vliv přírůstku cen bydlení a energií. Za celé 1. pololetí se spotřebitelské ceny meziročně zvýšily o 2,5 %. Ve srovnání s 1. čtvrtletím 2021 spotřebitelské ceny vzrostly o 1,0 %, což byl také výsledek posílení cenového růstu u dopravy. K mezičtvrtletnímu navýšení výrazněji přispěl i přírůstek cen bydlení a alkoholických nápojů a tabáku. |

|

|

|

Graf č. 9 Ceny ve vybraných oddílech indexu spotřebitelských cen (meziročně v %) |

|

|

||

|

Zdroj: ČSÚ |

||

|

Na posílení dynamiky se podílely hlavně ceny pohonných hmot. |

Ceny dopravy se ve 2. čtvrtletí meziročně zvýšily o 9,1 %. To je výrazně více než v předchozím kvartálu (2,4 %) a jde o rekordní přírůstek v celé časové řadě od roku 2005. Hlavním tahounem růstu cen dopravy byl provoz osobních dopravních prostředků, především pohonné hmoty. Ceny ropy totiž ve srovnání s rekordně nízkou úrovní stejného období loňského roku podstatně vzrostly[45]. Meziročně se náklady na provoz dopravních prostředků zvýšily o 13,9 %. Výkyvy dynamiky cen ropy jsou poměrně obvyklé, tentokrát se ale jejich růst potkal i s více než rok trvajícím silným meziročním růstem cen nákupů automobilů, motocyklů a jízdních kol (ve 2. čtvrtletí 7,1 %). Na 1,5 % zrychlil ve 2. čtvrtletí i přírůstek cen dopravních služeb. |

|

|

Dál silně rostly ceny tabákových výrobků. |

Silně ve 2. čtvrtletí meziročně rostly i ceny alkoholických nápojů a tabáku (9,8 %). Nad 9% úrovní se přírůstky pohybovaly od loňského června až do letošního května. Ve 2. čtvrtletí se ceny tabáku meziročně zvýšily o 14,8 %, zatímco ceny alkoholických nápojů o 3,2 %. Na celkovém růstu cen se projevilo i posílení meziročního přírůstku cen bydlení a energií na 1,3 %. S výjimkou cen elektrické a tepelné energie, plynu a dalších paliv (pokles o 2,8 %) zrychlil růst cen v celém oddíle. Nájemné meziročně vzrostlo o 1,8 %, imputované nájemné dokonce o 3,6 %. Běžná údržba a opravy zdražily o 3,4 % a ostatní služby související s bydlením o 4,0 %. | |

|

Rostly ceny většiny oddílů spotřebního koše. |

K růstu spotřebitelských cen dále významněji přispívalo stravování a ubytování (meziroční přírůstek 2,9 %). Z toho ceny stravovacích služeb rostly o 3,4 %. Ceny ubytovacích služeb byly meziročně nižší o 0,7 %, v průběhu 2. kvartálu ale meziroční propad postupně slábl s tím, jak se uvolňovaly restrikce, které toto odvětví omezovaly. Většina dalších oddílů spotřebního koše vykazovala meziroční růst. Meziroční zvýšení u ostatního zboží a služeb (2,8 %) ovlivňovaly hlavně ceny finančních služeb. Ceny rekreace a kultury vzrostly o 2,0 % a přírůstek posílil zejména u ostatních předmětů pro rekreaci a volný čas včetně zahradnictví a domácích zvířat (4,2 %). Ceny odívání a obuvi vzrostly o 2,9 %, bytového vybavení a zařízení domácnosti o 2,1 %, zdraví o 3,5 % a vzdělávání o 2,8 %. | |

|

Ceny potravin a nealkoholických nápojů meziročně klesaly. |

Ve směru meziročního poklesu spotřebitelských cen

výrazněji působily jen potraviny a nealkoholické nápoje. Jejich ceny

meziročně klesly o 0,8 %. Vliv měl zejména pokles cen masa

o 2,6 % a dále ovoce (–4,2 %) i zeleniny

(–5,8 %). K růstu cen potravin naopak přispěl silný nárůst

u olejů a tuků (11,6 %). Jen mírně se navýšily ceny

pekárenských výrobků a obilovin (0,7 %). Snížily se i ceny pošt

a telekomunikací |

|

|

|

Graf č. 10 Ceny nemovitostí (meziroční změna, v %) |

|

|

|

||

|

Zdroj: ČSÚ |

||

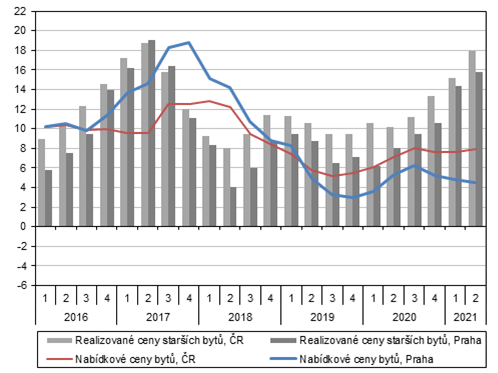

| Na trhu s nemovitostmi dál sílily tlaky působící ve směru nárůstu cen. Nabídkové ceny bytů v ČR ve 2. čtvrtletí meziročně rostly o 8,0 %, což je mírně více než v předchozím čtvrtletí. Přitom dál zrychlovala dynamika nabídkových cen bytů mimo Prahu (12,4 %), zatímco ceny v Praze rostly výrazně mírněji (4,5 %). Co se týká realizovaných cen starších bytů, zde došlo k další akceleraci, která meziroční nárůsty dostala k úrovni předchozího vrcholu z roku 2017. Realizované ceny starších bytů v ČR byly ve 2. čtvrtletí meziročně vyšší o 17,9 %. Z toho v Praze přírůstek dosáhl 15,8 %, zatímco mimo Prahu to bylo 18,5 %. Realizované ceny nových bytů v Praze vzrostly meziročně o 11,9 %. Výrazný převis dynamiky realizovaných cen nad nabídkovými cenami naznačuje velmi malou vyjednávací pozici kupujících v prostředí silného převisu poptávky nad nabídkou, který v některých oblastech trvá již několik let. | ||

|

Meziroční růst spotřebitelských cen v EU posílil. |

Také v Evropské unii postupně zrychluje meziroční růst spotřebitelských cen. Ve 2. čtvrtletí index meziročně vzrostl o 2,2 % (v 1. kvartálu to bylo 1,4 %). Zrychlení je ovlivněno především meziročním nárůstem cen dopravy, posun vzhůru je ale v EU patrný také u dynamiky cen bydlení a energií. Zmírnil naopak růst cen potravin. Nejvíce se spotřebitelské ceny ve 2. čtvrtletí zvyšovaly v Maďarsku (5,3 %), Polsku (4,6 %) a Lucembursku (3,6 %). Výrazně nadprůměrně ale rostly ceny i v Litvě a Estonsku, Rumunsku a Česku. Jediné dvě ekonomiky, kde došlo ve 2. čtvrtletí k meziročnímu poklesu, byly Řecko (–0,6 %) a Portugalsko (–0,1 %). Stagnovaly spotřebitelské ceny na Maltě (0,1 %). | |

|

|

|

Graf č. 11 Ceny hlavních skupin průmyslových výrobců (meziroční změna, v %, podle klasifikace CPA) |

|

|

||

|

Zdroj: ČSÚ |

||

|

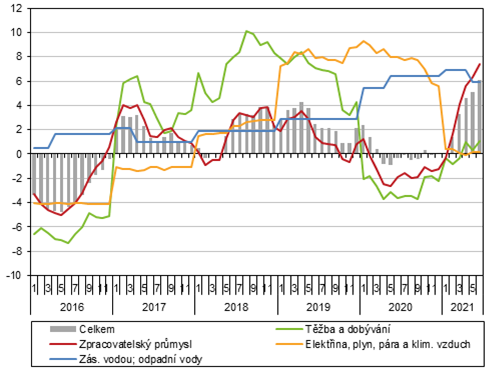

Ceny průmyslových výrobců meziročně vyskočily nejvíce od roku 2011. |

Výrazné zrychlení se týkalo i meziročního přírůstku cen průmyslových výrobců. Ten ve 2. čtvrtletí dosáhl 5,3 % (v 1. kvartálu 1,5 %), což je nejvíce od 3. čtvrtletí 2011. Za celé 1. pololetí se tak ceny meziročně zvýšily o 3,4 %. I v případě cen průmyslových výrobců lze mluvit o vlivu prudkého meziročního navýšení cen ropy. To bylo patrné u cen těžby a dobývání, které se meziročně zvýšily o 0,8 % po více než rok trvající sérii poklesů. Dynamika cen výrobků a služeb zpracovatelského průmyslu zrychlila na 6,5 % a nejvíce k tomu přispěly ceny koksu a rafinovaných ropných výrobků[46]. Mimořádně silně se navýšily ceny chemických látek a výrobků (38,4 %) a také obecných kovů a kovodělných výrobků (10,7 %). K meziročnímu růstu cen průmyslových výrobců významně přispívalo i dřevo, papír a tisk (5,4 %) a pryžové a plastové výrobky (2,7 %). Výrazný byl i přírůstek cen elektrických zařízení (4,1 %), textilu, oděvů a usní (3,1 %) a nábytku a ostatních výrobků zpracovatelského průmyslu (2,9 %). Meziročně klesly ceny dopravních prostředků a počítačů, elektronických a optických přístrojů (shodně o 2,6 %) a pak potravinářských výrobků, nápojů a tabáku (–0,6 %). Ceny elektřiny, plynu, páry a klimatizovaného vzduchu meziročně stagnovaly (0,1 %). Naopak přírůstek u zásobování vodou a služeb souvisejících s odpadními vodami zůstal silný (6,2 %). |

|

|

Ceny průmyslových výrobců v EU meziročně rostly mimořádně silně. |

Ceny průmyslových výrobců v EU se ve 2. čtvrtletí meziročně navýšily o 9,2 %. To je masivní zrychlení oproti 1. čtvrtletí (2,2 %). Rostoucí ceny ropy silně ovlivnily posílení meziročního nárůstu cen těžby a dobývání (22,5 %) i ceny ve zpracovatelském průmyslu (7,0 %). Zrychlila rovněž meziroční dynamika cen elektřiny, plynu, páry a klimatizovaného vzduchu (18,4 %). Meziročně rostly ceny průmyslových výrobců v celé Unii a více než 10% přírůstek vykázalo celkem 10 zemí EU. Nejvíce se meziročně zvyšovaly ceny výrobců v Irsku (40,5 %), Belgii (17,9 %) a Dánsku (16,6 %). Mírnější byl nárůst v případě Malty (1,1 %), Slovenska (2,6 %) a Slovinska (4,2 %). I Česko přes výrazný nárůst patřilo k zemím s dynamikou pod průměrem EU. | |

| Všeobecné zpomalení ekonomiky dál působilo na index cen tržních služeb, jehož dynamika opět zmírnila. Ceny tržních služeb ve 2. čtvrtletí meziročně vzrostly o 1,0 %, což je nejméně od 1. čtvrtletí 2017. Nejvíce k meziročnímu růstu přes zpomalení přispívaly ceny služeb v oblasti programování a souvisejícího poradenství, které meziročně vzrostly o 3,1 %. Významnější příspěvek měly také ceny pozemní a potrubní dopravy (1,4 %), služby v oblasti nemovitostí (1,5 %) a služby v oblasti zaměstnání (6,1 %, výrazné zrychlení oproti předchozím třem kvartálům). Ostatní odvětví přispívala jen drobně – skladování a podpůrné služby v dopravě (1,0 %), poštovní a kurýrní služby (2,0 %), právní a účetnické služby (2,0 %), vedení podniků, poradenství v oblasti řízení (2,4 %) a bezpečnostní a pátrací služby (3,5 %). Výrazněji ve směru poklesu cen působily informační služby (–4,8 %), architektonické a inženýrské služby a technické zkoušky a analýzy (–1,2 %) a reklamní služby a průzkum trhu (–1,8 %). | ||

|

Ceny zemědělské výroby vzrostly. |

Ceny zemědělské výroby se meziročně zvýšily o 3,8 %. Jde o první přírůstek od 3. čtvrtletí 2019. Výrazně posílil přírůstek cen rostlinné výroby (8,9 %). Přispěl k tomu 12,0% nárůst cen obilovin, kde se výrazně zvýšily ceny pšenice (16,2 %) i kukuřice (22,2 %). Posílení dynamiky bylo vidět také u průmyslových plodin (10,8 %), z toho olejniny zdražily o 11,0 % (především řepka). Ceny krmných plodin se zvýšily o 2,1 %. Naopak ceny zeleniny a zahradnických produktů klesly o 4,4 %, brambor o 15,5 % a ovoce o 5,2 %. Ceny živočišné výroby dál klesaly, ale jejich meziroční propad se ve 2. čtvrtletí zmírnil na 1,6 %. Především pod vlivem cen prasat se totiž zmírnil hluboký pokles u hospodářských zvířat (–7,3 %). Ceny živočišných výrobků vzrostly o 3,1 %, z toho ceny mléka o 2,9 % a vajec o 4,6 %. |

|

|

Ceny vývozu ve 2. čtvrtletí 2021 meziročně vzrostly o 1,8 %. Výrazné zpomalení tempa růstu ve srovnání s 1. čtvrtletím lze připsat zejména velkému meziročnímu posílení kurzu koruny[47], které aktuálně působí silně protiinflačně. Ve 2. čtvrtletí se nejvíce meziročně zvyšovaly ceny exportu minerálních paliv a maziv (47,2 %) a ostatních surovin[48] (37,6 %). Silné bylo i navýšení u chemikálií a příbuzných výrobků (9,5 %). Naopak oslabil meziroční přírůstek cen polotovarů[49] (2,7 %) a potravin a živých zvířat (1,0 %). Do hlubokého poklesu se dostala meziroční dynamika cen vývozu nápojů a tabáku (–6,2 %) a průmyslového spotřebního zboží (–4,1 %). Meziročně se snížily i ceny strojů a dopravních prostředků (–1,5 %), které přitom v předchozích čtyřech kvartálech výrazně rostly a nejvíce se u nich projevilo posílení koruny. |

||

|

Směnné relace byly poprvé po více než dvou letech záporné. |

Ceny dovozu byly ve 2. čtvrtletí meziročně vyšší o 2,3 %. Nejvíce narostly ceny minerálních paliv (71,8 %) a ostatních surovin (21,6 %). Výrazně rostly i ceny chemikálií a příbuzných výrobků (6,0 %) a navýšily se ceny dovážených polotovarů (4,3 %). Silně se prohloubil pokles cen strojů a dopravních prostředků (–5,4 %) a průmyslového spotřebního zboží (–4,8 %). Snížily se i ceny potravin a živých zvířat (–3,6 %) a nápojů a tabáku (–1,7 %). Směnné relace byly ve 2. čtvrtletí záporné (99,5 %), poprvé od 4. čtvrtletí 2018. Záporné byly směnné relace obchodu s minerálními palivy (85,7 %), nápoji a tabákem (95,4 %) a polotovary (98,5 %). Naopak kladných směnných relací dosáhl ve 2. čtvrtletí obchod s ostatními surovinami (113,2 %), potravinami a živými zvířaty (104,8 %), stroji a dopravními prostředky (104,1 %), chemikáliemi (103,3 %) a průmyslovým spotřebním zbožím (100,7 %). |

6. Trh práce

|

Zaměstnanců přibylo ve 2. čtvrtletí meziročně nejvíce od konce roku 2018. Úbytky pracujících podnikatelů však pokračovaly. |

|

Postupné rozvolnění striktních protipandemických opatření na přelomu letošního jarního a letního období doprovázené významnějším útlumem státních podpůrných programů (Antivirus, ošetřovné) přineslo na tuzemský pracovní trh očekávané oživení. Celková zaměstnanost[50] se ve 2. čtvrtletí meziročně zvýšila (o 0,3 %, poprvé za posledních sedm kvartálů) a ve srovnání s předchozím čtvrtletím posílila o významných 0,7 %[51]. Na tomto pozitivním vývoji se však podíleli výhradně zaměstnanci, jejichž stavy se meziročně rozšířily o 52 tis., nejvíce od konce roku 2018. Naopak počet podnikatelů klesl takřka o 5 % (resp. 36 tis.) a ubylo jich i ve srovnání s 1. čtvrtletím 2021 (o 1,6 %). Obtíže podnikatelů v některých odvětvích mohly souviset s opatrnější realizací odložené spotřeby tuzemských domácností a mohly být umocněny i přetrvávajícími omezeními v příjezdovém cestovním ruchu. To se odrazilo také v počtu odpracovaných hodin[52]. |

|

Meziročně vyšší zaměstnanost byla tažena zejména veřejnými službami a informačními a komunikačními činnostmi. Silná poptávka po pracovnících se projevovala rovněž ve stavebnictví. |

|

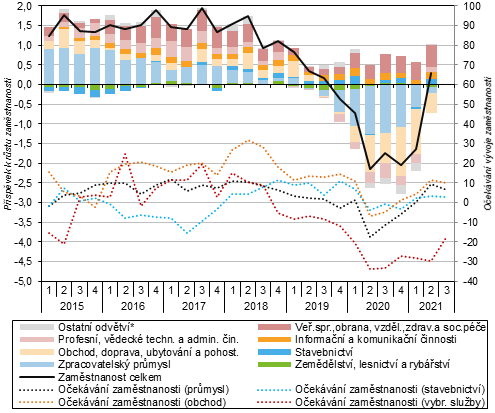

Hospodářské oživení ve druhém letošním čtvrtletí se pozitivně promítlo i v počtu pracovníků v drtivé většině hlavních odvětví. K mezikvartálnímu růstu zaměstnanosti nejvíce přispěly profesní, vědecké, technické a administrativní činnosti (+12 tis.) a průmysl (+11 tis.). V obou případech jde o odvětví, jejichž relativní úbytky zaměstnanosti byly vloni hlubší než v celé ekonomice. K meziročnímu růstu celkové zaměstnanosti pomohlo ve 2. čtvrtletí (obdobně jako po celé pandemické období) nejvíce odvětví veřejná správa, obrana, vzdělávání, zdravotní a sociální péče (+30 tis.). Relativně nejsilněji ale rostly dlouhodobě prosperující informační a komunikační činnosti (5,2 %), v nichž se jako v jednom z mála odvětví navyšovaly i počty podnikatelů. Dařilo se rovněž stavebnictví, v němž mírný loňský růst zaměstnanosti pokračoval (+2,0 %). Dlouhodobě vysoká poptávka po pracovní síle tu byla do značné míry saturována náborem ze zahraničí. Počet cizinců pracujících v Česku v zaměstnaneckém postavení navzdory stále administrativně náročné vízové proceduře v posledních měsících rostl. Letos v červnu dosáhl rekordních 682 tis. a meziročně byl vyšší o 13 %, z drtivé většiny zásluhou zaměstnanců z Ukrajiny[53]. |

|

I přes dílčí zlepšení přispívalo k poklesu celkové zaměstnanosti stále nejvíce uskupení obchod, doprava, ubytování a pohostinství. |

|

Navzdory dílčímu zlepšení se s citelnými meziročními úbytky pracovníků i ve 2. čtvrtletí potýkalo uskupení obchod, doprava, ubytování a pohostinství (–27 tis.)[54]. Méně tu bylo jak podnikatelů (–11,6 %), tak zaměstnanců (–0,7 %). Pracovníky stále mírně ztrácel i průmysl (–0,5 %, resp. –8 tis.), výhradně vlivem úbytku podnikatelů. Situace v jednotlivých oddílech průmyslu se lišila – lépe na tom byli výrobci motorových vozidel (včetně návazných oborů), energetika či kovovýroba, hůře např. strojírenství či strukturálně postižený těžební průmysl. Stabilní zaměstnanost si v posledních letech udržuje zemědělství, lesnictví a rybářství. |

|

Během 1. pololetí rostl podíl podniků plánujících navýšení počtu svých zaměstnanců.

Problém s náborem pracovní síly sužoval hlavně stavebnictví, v posledních měsících narůstal i v průmyslu. |

|

Dle konjunkturálních průzkumů vystoupala v červnu 2021 krátkodobá očekávání podniků v oblasti zaměstnanosti nejvýše od počátku pandemie. Pozitivní byla ve většině odvětví vyjma některých oblastí služeb – např. letecké dopravy, vydavatelských činností, telekomunikací i peněžnictví. Zvýšení počtu zaměstnanců plánovalo na období 3. čtvrtletí shodně okolo 15 % respondentů v průmyslu, stavebnictví či obchodu. Nedostatek zaměstnanců limituje hlavně podniky ve stavebnictví, kde zůstává poslední tři roky nejvýznamnější růstovou bariérou. Od počátku letošního roku má s náborem pracovníků stále větší obtíže i průmysl[55]. Naopak v terciárním sektoru se stále řada odvětví potýkala především se slabší poptávkou po službách. Problém s nedostatkem zaměstnanců tak pociťovaly ve větší míře jen firmy v administrativních a podpůrných činnostech, pozemní dopravě či kurýrních činnostech – vždy ale s nižší intenzitou než před započetím pandemie. |

|

|

|

Graf č. 12 Celková zaměstnanost (meziročně v %), příspěvky odvětví k meziroční změně zaměstnanosti (v p. b.) a očekávání vývoje zaměstnanosti (saldo v p. b.) |

|

|

||

|

* Těžba a energetika; Peněžnictví a pojišťovnictví; Činnosti v oblasti nemovitostí; Kulturní, zábavní a rekreační činnosti. Poznámka: Saldo očekávání vyjadřuje rozdíl v p. b. mezi kategoriemi růst versus pokles zaměstnanosti v nejbližších třech měsících. Údaje jsou sezónně očištěny a vztahují se k druhému měsíci daného čtvrtletí. Zdroj: ČSÚ (VŠPS, konjunkturální průzkumy) |

||

|

Nezaměstnanost se ve 2. čtvrtletí při souběžném útlumu vládních stabilizačních programů snížila.

Počet i podíl dlouhodobě nezaměstnaných se ovšem zvýšil. |

|

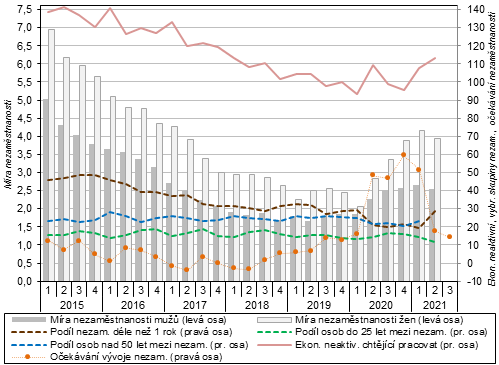

Obecná míra nezaměstnanosti[56] (ve věku 15 až 64 let) na počátku roku mírně rostla a letos v březnu dosáhla bezmála čtyřletého maxima (3,5 %). Ve 2. čtvrtletí došlo při plném znovuotevření ekonomiky k pozitivnímu obratu a v červnu již bylo bez práce jen 2,4 % ekonomicky aktivních mužů, resp. 3,5 % žen[57]. Výrazné utlumení vládních stabilizačních programů[58] se tak v oblasti nezaměstnanosti v tomto období negativně neprojevilo. Ve srovnání s úrovní těsně před pandemií (z února 2020) se více zhoršila pozice žen (+1,6 p. b.) než mužů (+0,6 p. b.). Postavení žen komplikuje fakt, že řada odvětví služeb silně zasažených útlumem poptávky během pandemie se vzpamatovává pomalu a nové pracovníky nabírat zatím neplánuje. I nabídka zkrácených pracovních úvazků patrně zatím nedosáhla úrovně z roku 2019[59]. Míra nezaměstnanosti mezi mladými do 25 let ale klesla na 7,0 % (podobně u mužů i žen) a byla tak nejnižší od loňského dubna. Dlouhodobě nezaměstnaných ale meziročně přibylo, jejich podíl na celkové nezaměstnanosti se ve 2. čtvrtletí přiblížil ke 30 %, tedy k běžným hodnotám z konjunkturního roku 2019. Z regionů sužovala celková nezaměstnanost nejvíce Karlovarský kraj (5,6 %), což platilo po celé pandemické období. |

|

|

|

Graf č. 13 Obecná míra nezaměstnanosti (v %), podíl dlouhodobě nezaměstnaných a osob ve věku do 25 a nad 50 let mezi nezaměstnanými (v %), ekonomicky neaktivní chtějící pracovat (v tis.)* a očekávání nezaměstnanosti u domácností (v p. b.)** |

|

|

||

|

Pozn.: Údaje o míře nezaměstnanosti jsou po sezónním očištění, ostatní ukazatele nikoli. *Jde o osoby, které nepracují, aktivně práci nehledají, ale přitom uvádějí, že by chtěly pracovat. **Sezónně očištěné saldo očekávání nezaměstnanosti v nejbližších 12 měsících (rozdíl mezi procentuální četností odpovědí domácností růst a pokles vyjádřený v procentních bodech). Vztahuje se k prostřednímu měsíci daného čtvrtletí. Zdroj: ČSÚ (VŠPS, konjunkturální průzkum) |

||

|

Obavy lidí z růstu nezaměstnanosti se ve 2. čtvrtletí snížily na úroveň viditelnou v období před pandemií.

Větší převis uchazečů o práci nad volnými místy hlásily zpravidla jen okresy postižené útlumem těžby uhlí. |

|

Obavy domácností z růstu nezaměstnanosti (v nejbližších dvanácti měsících) během 2. čtvrtletí prudce oslabily a vrátily se na nízkou úroveň ze 2. poloviny roku 2019. Letošní prázdninové období tento stav jen stvrdilo. Oživení na trhu práce dokládá i rostoucí počet volných pracovních míst. Na konci července 2021 nabízely úřady práce v ČR 385 tis. pozic, meziročně o 24 tis. více (resp. o 12 tis.[60] více než ve stejném měsíci roku 2019). Ačkoli počet dlouhodobě neobsazených míst zůstává vysoký, jejich podíl na celkové nabídce práce byl nejnižší za posledních jedenáct čtvrtletí[61]. Podíl míst s minimálními kvalifikačními nároky dále stoupal, základní vzdělání tak postačovalo uchazečům již u 74 % nabízených pozic[62]. To souviselo s rychlým pokrizovým oživením v průmyslu[63]. Ve srovnání s loňským červencem se ovšem mírně rozšířila rovněž nabídka pro uchazeče s maturitním a vyšším vzděláním (+2,5 tis. míst). Ve většině okresů přetrvával převis nabízených míst nad počtem registrovaných uchazečů o práci. Ztíženou pozici měli naopak nezaměstnaní hlavně v Moravskoslezském a Ústeckém kraji, zejména v oblastech s útlumem těžby uhlí[64]. |

| Silný loňský růst počtu ekonomicky neaktivních se letos zastavil. |

|

Růst počtu ekonomicky neaktivních osob se po silném loňském vzedmutí[65] zastavil. V 1. i 2. čtvrtletí jejich počet meziročně stagnoval. K návratu na předkrizovou úroveň by pomohla vyšší nabídka flexibilnějších forem pracovních úvazků cílená zejména na potenciální pracovníky v obou krajních věkových spektrech produktivního věku. Počet všech neaktivních nehledajících práci, ale chtějících pracovat činil ve 2. čtvrtletí 114 tis. osob[66] a meziročně se mírně zvýšil podruhé v řadě. |

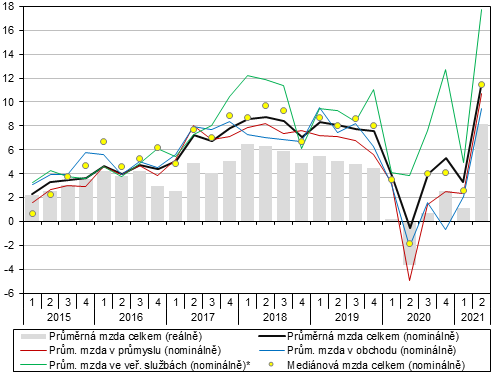

| Meziroční růst průměrné mzdy ve 2. čtvrtletí vlivem mimořádných faktorů akceleroval. |

|

Mzdový růst v ekonomice byl během pandemického období rozkolísaný, především vlivem rozdílného počtu odpracovaných hodin. Zatímco v 1. čtvrtletí 2021 se průměrná mzda ve srovnání s ještě standardní loňskou základnou zvýšila nominálně o 3,3 %, ve 2. čtvrtletí její tempo akcelerovalo na 11,3 %. Hrubá měsíční mzda tak činila 38 275 korun. I po zohlednění svižného růstu spotřebitelských cen se mzda reálně zvýšila o rekordních 8,2 %. Evidenční počet zaměstnanců souběžně narostl (o 0,7 %, resp. 29 tis.), poprvé od počátku roku 2019. Výrazně nerovnoměrný dopad pandemické krize, rozdílná rychlost následného hospodářského oživení, jakož i způsob odměňování v rozpočtové sféře vedly k tomu, že mzdové rozdíly mezi odvětvími a patrně i uvnitř mnohých z nich se prohloubily. |

| Mezikvartální růst průměrné mzdy se mírně zvýšil. |

|

Průměrná mzda po očištění od sezónních vlivů vzrostla oproti 1. čtvrtletí 2021 o 1,2 %, tedy nepatrně více než v předchozích dvou kvartálech (0,9 %, 1,1 %). Částečně se projevil efekt ústupu pandemie a návratu většiny provozoven obchodů i dalších služeb k běžnému režimu. Počet odpracovaných hodin u zaměstnanců ve 2. čtvrtletí ovšem stále zaostával za předkrizovou úrovní (z 2. čtvrtletí 2019) o 3,5 %[67]. Zvláště patrné to bylo v odvětví těsně spjatém s cestovním ruchem – v obchodě, dopravě, pohostinství a ubytování (10 %), dále v takzvaných ostatních službách (např. kadeřnictví, opravy výrobků pro domácnosti, 18 %) a v menší míře i ve finančnictví či zpracovatelském průmyslu. |

| Mzdové tempo ovlivňoval mix protisměrně působících faktorů. |

|

Prorůstově působilo na výši mezd napětí na pracovním trhu spojené s nízkou nezaměstnaností a vysokým počtem dlouhodobě neobsazených pracovních míst. Nedostatek zaměstnanců tak limitoval produkci v řadě významných odvětví. Opačný vliv mělo patrně snížení efektivního zdanění u pracovníků, jež firmám umožnilo udržet vysokou zaměstnanost při nižším tlaku na růst nákladů práce. Část zaměstnavatelů zejména v tržních odvětvích tak zohlednila fakt, že lidem stoupnou čisté výdělky i bez zvyšování hrubých mezd. Mzdovou úroveň navíc stále ovlivňoval i výpadek mzdy zaměstnanců pobírajících ošetřovné či náhradu mzdy během karantény. |

| Bezprecedentní mzdový růst ve zdravotní a sociální péči souvisel s výplatou mimořádných odměn. |

|

V meziročním srovnání se ve 2. čtvrtletí projevila nízká srovnávací základna mezd, a to vinou loňské uzávěry části ekonomiky a propadu celkového počtu odpracovaných hodin u zaměstnanců – meziročně o rovných 10 %. S pandemií těsně souvisí i letošní výplata mimořádných odměn zdravotníkům, jež vedla k bezprecedentnímu růstu průměrné nominální mzdy v odvětví zdravotní a sociální péče o 43,8 %. Bez tohoto odvětví by mzdy ve zbylé části ekonomiky ve 2. čtvrtletí meziročně posílily „jen“ o 8,5 %. |

| Mimo zdravotnictví rostly průměrné mzdy nejvíce v odvětvích, která byla loni silně zasažena dopady první pandemické vlny. |

|

Mimo zdravotnictví vzrostly letos ve 2. čtvrtletí meziročně průměrné mzdy nejvíce vesměs v odvětvích, která byla vloni nejcitelněji zasažena nastupující pandemií – ubytování, stravování a pohostinství (+17,3 %), ostatní činnosti (+19,2 %), administrativní a podpůrné činnosti (+12,3 %) a zpracovatelský průmysl (+11,3 %). Výjimkou byly kulturní, zábavní a rekreační činnosti, kde podprůměrné mzdové tempo přetrvalo. Situace ve většině odvětví vázaných na cestovní ruch je ale stále obtížná, o čemž svědčí pokračující pokles počtu zaměstnanců i skromnější navýšení mezd oproti předpandemické úrovni[68]. I dosažená výše mezd se v těchto odvětvích stále nachází citelně pod hladinou celé ekonomiky a např. v ubytování, stravování a pohostinství byla oproti finančnictví jen na třetinové úrovni. |

|

Ve vzdělávání překonala díky svižnému růstu mezd jejich úroveň mírně hladinu celé ekonomiky.

Růst průměrných mezd v průmyslu, stavebnictví dopravě a skladování byl v úhrnu za poslední dva roky umírněný. |

|

Ve vzdělávání pokračoval růst platových tarifů z posledních let. Průměrná mzda zde stoupla meziročně o desetinu a těsně překonala úroveň výdělků v celé ekonomice. Naopak ve veřejné správě, obraně i sociálním zabezpečení se mzdový růst prakticky zastavil. Zatímco v obchodě se hospodářské oživení ve 2. čtvrtletí promítlo ve mzdové oblasti (+9,4 %) i v zaměstnanosti (+1,5 %), v dopravě a skladování rostly jen průměrné mzdy (+7,6 %). To peněžnictví a pojišťovnictví zaznamenalo mírný pokles v obou oblastech, i tak ovšem výší průměrných měsíčních mezd (63,5 tis. korun) předčilo všechna hlavní odvětví ekonomiky. V těsném závěsu figurovaly informační a komunikační činnosti (62,7 tis. korun), které patří k nejvíce vytíženým odvětvím během pandemie, což se projevuje i v nepřetržitém růstu zaměstnanosti. Nedostatečnou poptávkou příliš netrpí ani stavebnictví. Růst průměrných mezd zde byl ale za celé pandemické období dosti umírněný, shodně jako v průmyslu, dopravě i skladování. |

|

|

Graf č. 14 Průměrná nominální a reálná mzda a mzdový medián (meziročně, v %) |

|

|

|

|

|

|

|

*Zahrnuje odvětví s významnou rolí státu: Veřejná správa a obrana, povinné sociální zabezpečení; Vzdělávání; Zdravotní a sociální péče; Kulturní, zábavní a rekreační činnosti. Zdroj: ČSÚ |

|

| Pražský pracovní trh nadále charakterizuje nižší procentní růst průměrných mezd v kombinaci s vyšší tvorbou nových pracovních míst. |

|

Průměrné mzdy vzrostly ve 2. čtvrtletí meziročně nejvíce v Karlovarském, Libereckém a Královéhradeckém kraji (vždy mírně přes 14 %), nejméně pak v Praze (8,0 %) a středních Čechách (9,6 %), tedy v regionech, kde zároveň za stejné období přibylo relativně nejvíce zaměstnanců. Nižší relativní mzdový růst v Praze kompenzovaný vyšší tvorbou pracovních míst byl typický i v konjunkturním období před pandemií. Větší regionální nerovnosti ve mzdových tempech mohly být letos ovlivněny rozmístěním zdravotnických zařízení (výplata mimořádných odměn), rozdíly v dynamice zaměstnanosti a pak i zastoupením těžebního průmyslu a navazujících oborů, což naznačuje skutečnost, že počet zaměstnanců klesl oproti 2. čtvrtletí 2020 jen v Karlovarském, Ústeckém a Moravskoslezském kraji. |

| Mzdy žen se nadále zvyšovaly rychleji než u mužů. |

|

Medián mezd čítal ve 2. čtvrtletí u mužů 34,5 tis. korun, u žen 30,0 tis. korun. Meziročně nadále posilovaly více výdělky žen (13,2 %) než mužů (10,1 %), zejména vlivem rychlého růstu v oblasti vzdělávání, zdravotní a sociální péče. Podobně jako v předchozích dvou čtvrtletích se výdělky vysokopříjmových zaměstnanců meziročně navýšily relativně svižněji než nízkopříjmových. Celková mzdová diferenciace se tak dále mírně prohlubovala. |

7. Měnové podmínky

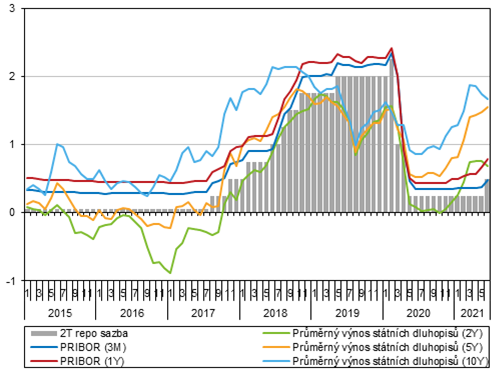

| Na konci 2. čtvrtletí byly zvýšeny základní měnověpolitické sazby. |

|

Sílící inflační tlaky i postupné zotavování české ekonomiky přiměly ČNB k novému navýšení základních měnověpolitických sazeb, které se odehrálo na konci června a bylo první od loňského února. Dvoutýdenní repo sazba byla z 0,25 % zvýšena na 0,5 % a lombardní sazba z 1,00 % na 1,25 %. Kurz koruny vůči euru v průběhu celého čtvrtletí postupně oslaboval a dostal se pod úroveň 26 CZK/EUR[69]. Červen kurz zakončil na hodnotě 25,485 CZK/EUR a průměr za celé čtvrtletí (25,638 CZK/EUR) byl již mírně silnější než průměr roku 2019 (25,672 CZK/EUR). Meziročně byl kurz silnější o 5,2 %. Kurz koruny vůči dolaru měl také posilující trend, v závěru kvartálu ale došlo k mírnému oslabení a kurz dosáhl 21,439 CZK/USD. Průměr za celé 2. čtvrtletí 2021 činil 21,3 CZK/USD, což je o 13,4 % silnější hodnota než v loňském 2. čtvrtletí. |

| Výnosy vládních dluhopisů již nerostly tak výrazně jako v 1. čtvrtletí. |

|

Sazby na mezibankovním trhu se loni snižovaly spolu s měnověpolitickými úrokovými sazbami, ale následně zůstávaly téměř rok neměnné. Změny v nastavení měnové politiky je ovlivnily a tříměsíční sazba PRIBOR se v červnu zvýšila o 0,11 p. b. na 0,48 %. Méně dramaticky než v předcházejících měsících se vyvíjely úrokové sazby na vládních dluhopisech. Ty se po výrazném nárůstu v 1. kvartálu měnily jen mírně. Sazba u dluhopisů s nejkratší, dvouletou splatností byla ke konci června na 0,69 %, u střednědobých dluhopisů mírně vzrostla na 1,55 % a úročení dluhopisů s dlouhodobou splatností kleslo na 1,67 %. |

| Nízké úročení klientských termínovaných vkladů se stále projevuje odlivem prostředků na běžné účty. |

|

Prakticky neměnná zůstala situace u sazeb na klientských vkladech. Běžné účty domácností byly ke konci června v průměru úročeny 0,04 % a vklady s dohodnutou splatností 0,55 %, což představuje mezičtvrtletní navýšení o 0,1 p. b. Narůstaly zejména úroky vkladů se splatností nad dva roky. I běžné účty nefinančních podniků byly téměř nulově úročeny (0,03 % ke konci června). Průměrná úroková sazba jejich vkladů s dohodnutou splatností narostla o 0,09 p. b. na 0,21 %. Obecně nízké úrokové sazby stály za pokračováním trendu, ve kterém nárůst objemu vkladů dál poháněly zejména netermínované vklady. Jejich navýšení si udrželo silnou meziroční dynamiku (13,9 %), i když se v přírůstku už projevovala vysoká základna loňského 2. kvartálu. |

|

Úvěry pro domácnosti zdražily.

|

|

Úrokové sazby úvěrů pro domácnosti se ve 2. čtvrtletí zvyšovaly. O 0,34 p. b. na 7,31 % mezičtvrtletně narostlo i průměrné úročení úvěrů na spotřebu, což bylo první navýšení od konce roku 2019 a největší od 4. čtvrtletí roku 2012. V případě úvěrů na bydlení úrokové sazby rovněž rostly. Průměrně byly úvěry na nákup bytové nemovitosti ke konci června úročeny 2,2 %, což je oproti březnu o 0,14 p. b. více. Nárůst byl zaznamenán u všech fixací. Dynamika objemu úvěrů poskytnutých domácnostem zrychlila spolu s rozvolněním obchodu a služeb. To je patrné hlavně na spotřebních úvěrech, které meziročně rostly o 2,7 % po předchozí stagnaci. Stále jde ale o velmi mírný růst, který může souviset s nižší potřebou úvěrového financování v situaci, kdy se části domácností v posledním roce podařilo naakumulovat hotovost. Zrychlil i růst objemu úvěrů na bydlení – meziroční přírůstek o 9,5 % byl nejvyšší od 2. čtvrtletí 2017. Z podrobnějších údajů přitom vyplývá, že zatímco loni ve 2. čtvrtletí hrála výraznou roli v nárůstu tzv. ostatní nová ujednání související s úvěrovým moratoriem[70], nyní velmi rychle nabývají na objemu především čisté nové úvěry. Celkové zadlužení domácností meziročně vzrostlo o 7,7 %, nejvíce od 3. čtvrtletí 2009. Z toho se zadlužení na bydlení zvýšilo o 9,5 % (nejvíce od 1. čtvrtletí 2010) a zadlužení na spotřebu o 1,9 %. |

|

Úrokové sazby úvěrů pro nefinanční podniky naopak klesaly. |

|

Úvěrové financování pro nefinanční podniky v průběhu

2. čtvrtletí naopak zlevňovalo, a to pro všechny objemy úvěrů.