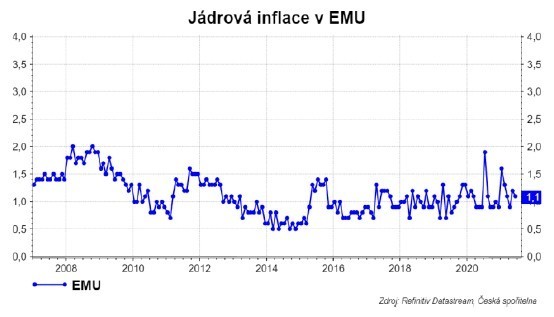

ECB se chce loučit se shopingem, ale asi ne na dlouho

ECB oznámí a spustí postupné snižování nákupů finančních aktiv (PEPP) do konce tohoto roku a do konce března klesnou nákupy na nulu. To je alespoň očekávání finančního trhu podle průzkumu Reuters.

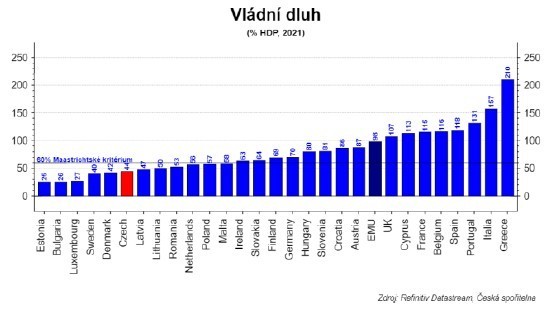

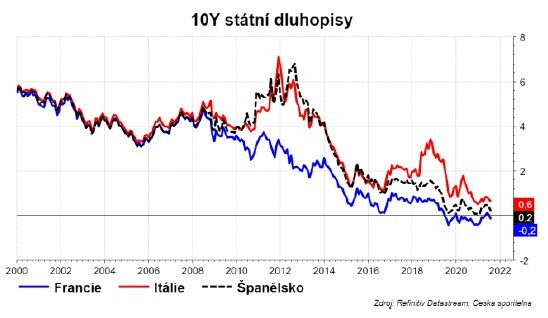

Ale je tady ještě jeden aspekt, který může prodloužit nákupy centrální banky: fiskální dominance. Vezměme si například Itálii. Hrubý dluh je téměř na 160 % HDP. Výnosy ale na nule. Celkové náklady na obsluhu dluhu Itálie budou letos kolem 3 % HDP. Pro srovnání: průměrné náklady na obsluhu v EMU jsou na 1,3 %, v ČR je to 0,6 %.

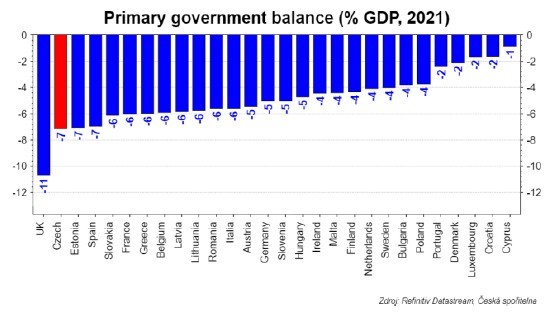

Každý skok průměrných výnosů z dluhopisů Itálie o jeden procentní bod nahoru by zvýšil náklady na obsluhu dluhu o cca 1,5 % HDP. V průměru za EMU o téměř 1 % HDP, ČR o 0,4. Zvýšení nákladů by vedlo k tlaku na další růst zadlužení a/nebo na úspory. Primární deficit (bez nákladů na obsluhu dluhu) Itálie je přitom letos na šesti procentech.

David Navrátil

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

13.06.2024 Vyplatí se ještě investovat do Nvidie, Applu…

11.06.2024 Co zaznělo na Analytickém fóru 2024?

03.06.2024 Investujte a vybudujte si dodatečný příjem…

Okénko investora

Štěpán Křeček, BHS

Ceny v zemědělství dál klesají. Data z České republiky vévodí evropským statistikám

Olívia Lacenová, Wonderinterest Trading Ltd.

Čokoláda jako luxusní zboží? Cena čokolády se může do konce roku zdvojnásobit

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Petr Lajsek, Purple Trading

Zdraží barel ropy brent na 90 dolarů? Co to znamená pro benzín a naftu?

Ali Daylami, BITmarkets

Miroslav Novák, AKCENTA

Domácí ekonomika v 1. čtvrtletí vzrostla, ale čekala se trochu lepší čísla