ECB se chce loučit se shopingem, ale asi ne na dlouho

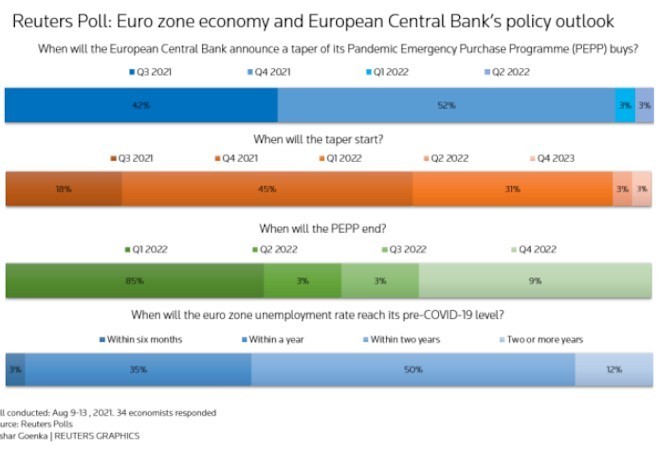

ECB oznámí a spustí postupné snižování nákupů finančních aktiv (PEPP) do konce tohoto roku a do konce března klesnou nákupy na nulu. To je alespoň očekávání finančního trhu podle průzkumu Reuters.

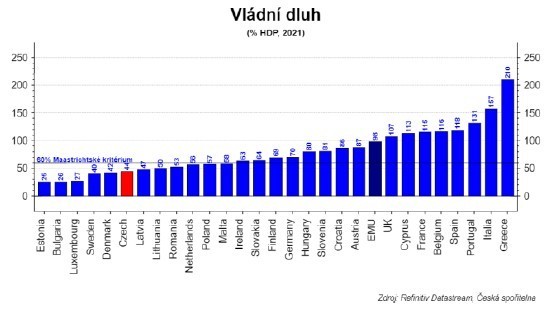

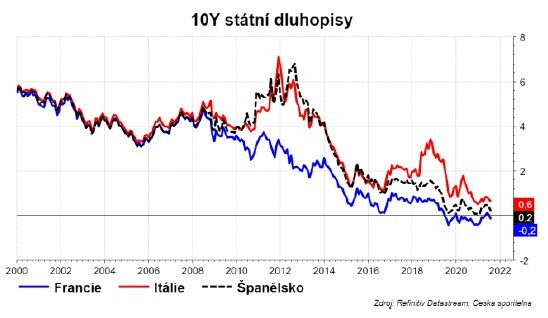

Ale je tady ještě jeden aspekt, který může prodloužit nákupy centrální banky: fiskální dominance. Vezměme si například Itálii. Hrubý dluh je téměř na 160 % HDP. Výnosy ale na nule. Celkové náklady na obsluhu dluhu Itálie budou letos kolem 3 % HDP. Pro srovnání: průměrné náklady na obsluhu v EMU jsou na 1,3 %, v ČR je to 0,6 %.

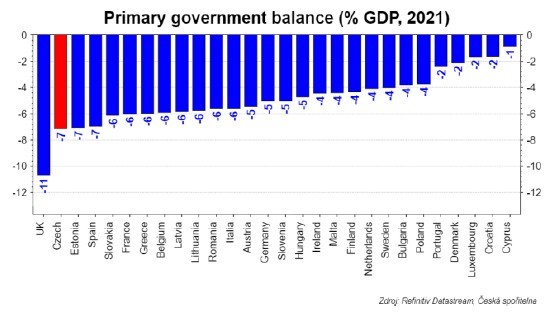

Každý skok průměrných výnosů z dluhopisů Itálie o jeden procentní bod nahoru by zvýšil náklady na obsluhu dluhu o cca 1,5 % HDP. V průměru za EMU o téměř 1 % HDP, ČR o 0,4. Zvýšení nákladů by vedlo k tlaku na další růst zadlužení a/nebo na úspory. Primární deficit (bez nákladů na obsluhu dluhu) Itálie je přitom letos na šesti procentech.

David Navrátil

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz