ČS: Viditelné zotavení je na cestě, ale mírná nejistota přetrvává

„Obchodní i finanční výsledky České spořitelny za 2. čtvrtletí odrážejí pozitivní sentiment domácností i firem v souvislostí se zlepšující se pandemickou situací. Stále registrujeme opatrný přístup k výdajům u privátní klientely, který se promítá do růstu depozit. Úvěry byly taženy zejména hypotékami, u kterých jsme v červnu zaznamenali rekordní objem prodejů. Velmi dobrou zprávou je, že se firmy nedostaly do zásadnějších finančních problémů se splácením svých závazků, což se promítá do snížení rizikových nákladů banky. Je pro nás motivující, že Česká spořitelna byla i v obtížném období spolehlivým pilířem pro celou ekonomiku a jsme připraveni nadále podporovat její opětovný restart,“ zdůraznil Tomáš Salomon, předseda představenstva České spořitelny v hodnocení výsledků banky za 1. pololetí 2021.

Kapitálová a likviditní situace České spořitelny zůstává velmi silná a ČS má dobrou pozici pro nadcházející období.

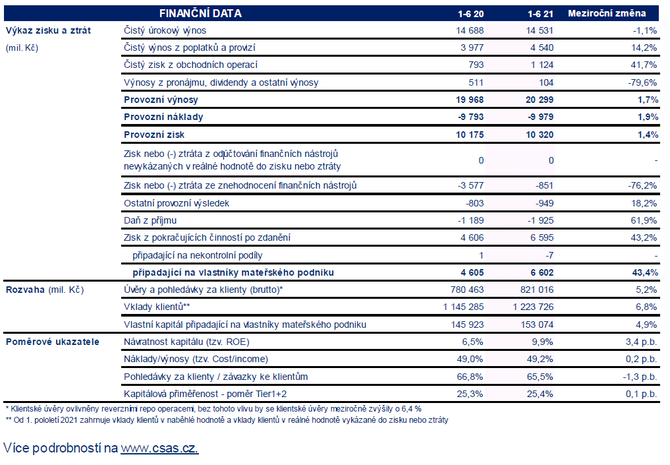

Čistý úrokový výnos, nejdůležitější složka provozních výnosů, se ve srovnání s 1. pololetím 2020 snížil pouze o 1,1 % a dosáhl 14,5 mld. Kč. Vývoj čistého úrokového výnosu byl v 1. pololetí 2021 ovlivněn prostředím s nižší úrokovou sazbou. Na druhou stranu růst klientských úvěrů a vkladů měl na čistý úrokový výnos pozitivní dopad. Čistá úroková marže vztažená k úročeným aktivům se snížila z 1,98 % v 1. pololetí 2020 na 1,87 % v 1. pololetí 2021. Čistá úroková marže vypočítaná z hlavní činnosti (úvěry retailovým a korporátním klientům a depozita od retailových a korporátních klientů) klesla v 1. pololetí 2021 na 2,19 %.

Čistý zisk z obchodních operací v meziročním porovnání vzrostl v 1. pololetí 2021 o 41,7 % na 1,1 mld. Kč. Tento nárůst byl vykompenzován poklesem výsledku z finančních aktiv a závazků vykázaných v reálné hodnotě do zisku nebo ztráty.

Ostatní provozní výsledek (-0,9 mld. Kč) zahrnuje zejména ostatní výnosy a náklady nepřímo související s hlavní provozní činností Skupiny. K meziročnímu zhoršení ostatního provozního výsledku došlo zejména vlivem vyššího příspěvku do Fondu pro řešení krize v 1. čtvrtletí 2021.

Hrubý objem klientských úvěrů Skupiny ČS očištěný o vliv reverzních repo operací meziročně vzrostl o 6,4 % na 812,5 mld. Kč (reportovaný růst včetně reverzních repo operací činil 5,2 %). Portfolio úvěrů domácnostem (pouze ČS) se v meziročním srovnání zvětšilo o 8,0 % na 456,7 mld. Kč, především díky hypotékám fyzickým osobám (+11,0 %), spotřebitelským úvěrům (+1,5 %) a úvěrům malým podnikům (+1,2 %). Objem úvěrů podnikatelským subjektům (korporátní bankovnictví a finanční trhy, pouze ČS), bez vlivu reverzních repo operací, meziročně stagnoval na 266,4 mld. Kč, jelikož nárust u velkých korporací (+1,9 %) byl kompenzován splátkami v segmentu komerčních nemovitostí (-7,4 %).

Vlastní kapitál připadající na vlastníky mateřského podniku k 30. červnu 2021 představoval 153,1 mld. Kč, což je o 2,6 % více než na konci roku 2020. Celkový kapitálový poměr za Skupinu České spořitelny dosáhl k 30. červnu 2021 25,4 %, což je vysoce nad minimálními regulatorními kapitálovými požadavky (15,4 %).

Poslední zprávy z rubriky Tiskové zprávy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz