Fed začal připravovat trh na upravené QE

Klíčové body

- Tento týden nás čeká celkem 16 vystoupení představitelů Fedu.

- Debata o snižování tempa nákupů aktiv již začala.

- Fed nechce zopakovat scénář z roku 2013.

Americká centrální banka začala připravovat trh na snížení tempa nákupů aktiv. Příprava je to zatím velmi opatrná pouze s lehkými náznaky. Můžeme však předpokládat, že zmínky o tzv. taperingu budou čím dál častější, přičemž první vážná oznámení můžeme čekat v srpnu a v září.

Ještě během včerejšího asijského obchodování to vypadalo, že nový týden přinese rozšíření pohybu, u kterého ten předchozí skončil. Viděli jsme další zplošťování americké výnosové křivky, když její střední část rostla, zatímco dlouhá padala. Posun na dlouhém konci byl přitom natolik silný, že se například výnos desetiletého dluhopisu dostal pod 1,4 % a u třicetiletého pod hranici 2 %.

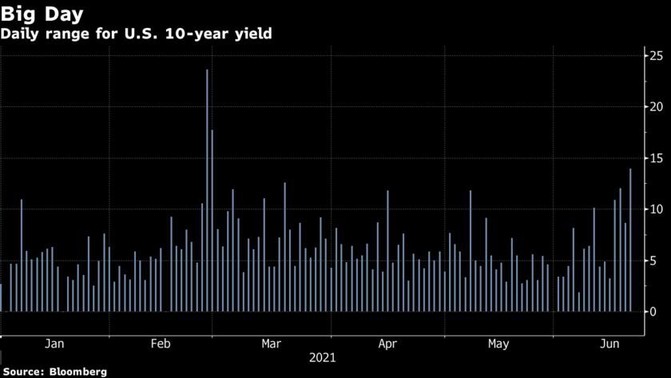

Během dne však došlo na obrat, který ve výsledku přinesl nárůst výnosů zejména na dlouhé straně křivky. V případě desetiletého instrumentu šlo dokonce o třetí největší swing v letošním roce dosahující bezmála 14 bazických bodů (viz graf). Obrat se týkal i reálných sazeb měřených proti inflaci chráněnými dluhopisy, tzv. TIPS. Například výnos instrumentu o desetileté splatnosti během asijského obchodování klesl zpět pod -0,85 %, avšak později obrátil nad úroveň -0,8 %.

Dnes ráno vidíme nárůst výnosů po celé délce křivky.

Závěr minulého týdne se nesl ve znamení vstřebávání jestřábího obratu Fedu, který dle červnové prognózy předpokládá zvýšení úrokových sazeb v roce 2023 o 50 bazických bodů. Následné zplošťování výnosové křivky se dalo vysvětlit přeceněním výhledu dluhopisového trhu. Střední splatnosti začaly zaceňovat vyšší sazby, zatímco ty delší se vezly na vlně slábnoucích inflačních očekávání, které reflektovaly například padající breakeven inflace. Do toho všeho patrně promluvilo uzavírání short pozic spojených s reflačními sázkami na napřimování výnosové křivky.

Lehkou vadou na kráse tohoto pohybu byly opětovně klesající reálné sazby měřené TIPSy. Jejich pohyb by se dal interpretovat jako určitá pochybnost o tom, že Fed svým jestřábím obratem udělal správně. Jistá část trhu jako by se bála potenciálního „zmrazení“ růstu. Z našeho pohledu je klíčové osekání inflačního výhledu v podstatě reflektující to, že trh je s rozhodnutím Fedu spokojen, byť je patrné, že tržní sázky na vyšší sazby jsou mnohem agresivnější. Z eurodolarových futures je například vidět plné zacenění zvýšení amerických sazeb o 25 bazických bodů už v prosinci 2022.

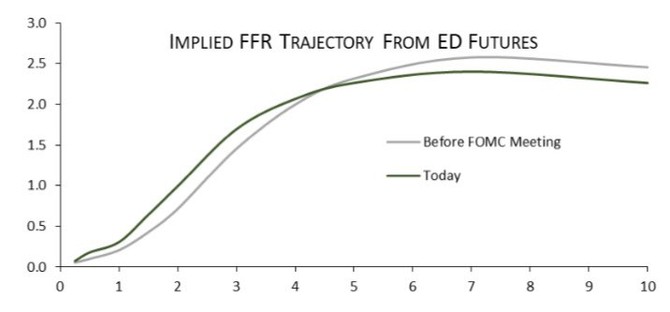

Trh zároveň předpokládá, jak uvedl Roberto Perli z Corner Stone Macro, že s dřívějším nástupem hikovacího Fedu bude nadcházející úrokově-normalizační cyklus rychlejší a kratší, což potvrzují například implikované krátké sazby Fed Fund Rate vycházející z futures kontraktů. Ve výsledku by se sazby neměly dle aktuálního výhledu vyšplhat na odhadovanou dlouhodobou neutrální úroveň na 2,5 % (viz graf srovnání křivky před a po zasedání FOMC). To může být považováno za odraz slabší perspektivy dlouhodobého ekonomického růstu. Otázkou je, zda tento pohled na věc vydrží, zejména vymezí-li se Fed proti představě opuštění flexibilního cílení průměrné inflace, na což možná někteří tržní účastníci – podle nás chybně – spekulují.

Zaměříme-li se na včerejší posun amerických výnosů, jednou z proměnných vstupujících do tohoto pohybu byly zmínky o snižování tempa nákupů aktiv ze strany Fedu. Vůbec první oficiální zmínka byla v zápisu z dubnového zasedání měnového výboru. Šlo sice o velmi vágní zmínku, i tak jsme ji ale považovali za zahájení odpočítávání taperingu (psali jsme zde).

O něm se už ve Fedu debatuje. Potvrdil to šéf pobočky v St.Louis James Bullard a doplnil ho šéf dallaské pobočky Kaplan – v obou případech jde o nehlasující členy měnového výboru. Kaplan by se snižováním tempa nákupů aktiv začal raději dřív než později. Bullard zase prozradil první možné detaily, o kterých během léta pravděpodobně dále uslyšíme. Zajímavé podle nás je, že opakovaně vyvrátil podobu automatického snižování nákupů aktiv, které si pamatujeme z minulého taperingu. Bullard je evidentně příznivcem podmíněného přístupu, který by zřejmě zahrnoval možnost upravovat nákupy dle vývoje ekonomiky. Pokud by tomu tak opravdu bylo, před Fedem bude stát komunikační oříšek, jelikož trh bude chtít znát alespoň nějaký vzorec případných úprav.

Ale nepředbíhejme. Kaplan a Bullard patří do skupiny jestřábů. Bullard v pátek dokonce přiznal, že jeden z hlasů pro zvýšení sazeb už v roce 2022 je jeho. Navíc, jak už bylo zmíněno, jde o nehlasující členy měnového výboru. U hlasujících je podle nás přístup o něco umírněnější, minimálně z hlediska přístupu k tranzitornosti aktuálních inflačních tlaků a k outcome based režimu flexibilního cílení průměrné inflace.

Každopádně je důležité, že Fed začíná o taperingu mluvit už teď. Dává to smysl, jelikož nechce opakovat scénář z roku 2013, kdy jsme pozorovali výrazný nárůst nominálních i reálných sazeb v relativně krátkém čase. K tomu, aby vše bylo letos jinak, bude potřeba velmi opatrná a pozvolná rétorika. Za zvládnutý budeme tento proces považovat tehdy, pokud hovory přinesou snižující se inflační očekávání spolu s rostoucími reálnými sazbami. Ty ovšem musí růst velmi mírně a pozvolna, a to i díky robustnějším datům zejména z trhu práce, kde by měly postupně odeznít proměnné spojené s pandemií.

Závěrem pár slov k devizovým trhům. Nehledě na včerejší posun americké výnosové křivky, dolar už dále zisky z konce minulého týdne nerozšiřoval. To však neznamená, že by rizika silnější americké měny pominula. Tento týden nás čeká celkem 16 vystoupení představitelů Fedu. Určitě si netroufneme tipovat, že už nezazní žádný jestřábí komentář.

Vedle Bullarda a Kaplana během pondělí promluvil šéf newyorské pobočky Williams, zároveň byl zveřejněn proslov guvernér Powella, který pronese při dnešním vystoupení ve Sněmovně reprezentantů. Oba centrální bankéři zmiňují rychlou ekonomickou obnovu, trh práce nadále pod vlivem pandemie a proinflační tlaky s důrazem na vliv přechodných faktorů na nabídkové straně. To je v kombinaci se závazkem maximální podpory obnovy, jak dlouho bude potřeba, řadí do umírněnějšího křídla evidentně se přiklánějícího ke stabilitě sazeb na horizontu měnové politiky.

V posledních dnech ovlivnil dolar velmi rychlý posun středního konce výnosové křivky, který se podle nás jen na základě komentářů horko těžko zopakuje. I tak jsme ale vstoupili do léta, ve kterém bude mít americká měna patrně silnější pozici, než jsme původně čekali.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx obchoduje za středový kurz 1,1900 EURUSD, dolarový index se pak nachází na hodnotě 92,03 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,1839 do 1,1943 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 25,52 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,48 až 25,62 EURCZK, ve dvojici s dolarem zase od 21,39 až 21,61 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. odpovědnost.