V Číně podobně jako v USA

Je to bublina, když jsou nemovitosti v Číně relativně k příjmům dražší než v San Franciscu? A mají americké akcie nerealistická očekávání ohledně sazeb?

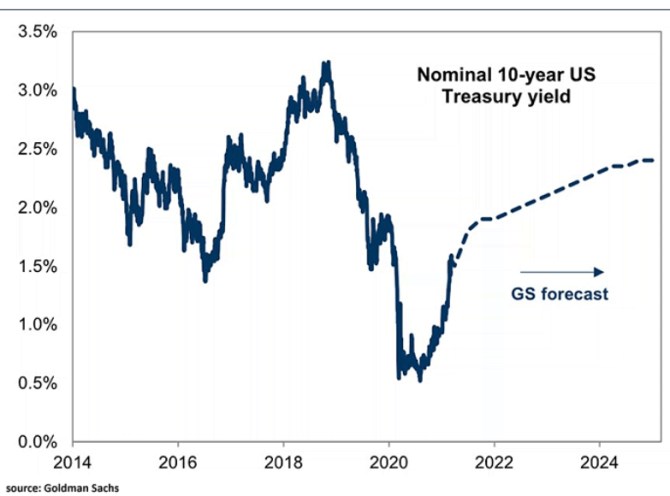

1 . Jen pomalu: Na počátku roku 2020 se výnosy desetiletých vládních obligací v USA pohybovaly kolem 0,5 %, nyní to je nad 1,5 % a nejen na dluhopisovém trhu se hodně hovoří o dalším růstu. Jak jsme třeba mohli číst v Perlách týdne, podle průzkumu BofA, respektive podle nemalé části tázaných, by akcie poslaly do znatelné korekce výnosy, které by se dostaly nad 2 %. Následující graf ukazuje, jakou cestu výnosům predikuje Goldman Sachs:

Zdroj: Twitter

Mě osobně nepřipadá tento scénář od GS v kombinaci s rychlým ekonomickým oživením jako něco, co by mělo akcie ohrozit. Tedy pokud jsou si trhy vědomy, že nelze mít dlouhodobě minimální sazby/výnosy dluhopisů a vysoké tempo hospodářského růstu. Lze mít vysoký růst na nabídkové straně podporovaný volnými produkčními kapacitami, reflací, ale ne vysokou inflací a tudíž ne výrazným pohybem sazeb na úrovně odpovídající takovému stavu. Počítám, že o něčem takovém právě hovoří scénář od GS. Zda jsou akcie naceněny na něco ještě lepšího se možná ukáže.

2 . Čínská volba: Ač je Čína druhou největší ekonomikou světa, která globální hospodářství notně ovlivňuje, tamnímu dění není věnováno ani zdaleka tolik pozornosti, jako USA. Čína přitom řeší řadu problémů typově stejných, o jakých se diskutuje ve Spojených státech. Takže třeba Sheng Songcheng na stránkách South China Morning Post uvažuje nad tím, jaké ztráty by na trzích vyvolalo utahování čínské monetární politiky. Tedy podobné téma „ekonomika – sazby – trhy“, jako v prvním bodu.

Michael Pettis má k článku v SCHMP poznámku, kterou bychom si v této souvislosti mohli občas připomenout – pokud utahování monetární politiky vede k prasknutí bubliny, nedojde k destrukci hodnoty, ale ke zviditelnění toho, že na trhu byla hodnota mnohem menší, než jaké byly ceny (převyprávěl jsem to svými slovy).

Jinak řečeno, prasknutí bubliny neničí skutečné bohatství, ale bohatství (mylně) vnímané. Což ale může mít stále reálné důsledky, protože domácnosti nastavují svou spotřebu podle toho, čemu věří (a ne co „měří“). Nedávno jsem s úzce související věcí psal v „Irelevantní nerovnost v bohatství?“. Ohledně Číny pak ekonom míní, že ta nemá volbu, zda tu bubliny napáchají škody, či ne. Volba tak je, zda půjde o proces prudký a rychlý, či zda budou „ztráty“ rozloženy do delšího časového období.

Na to vše můžeme třeba namítnout, že podle některých názorů bubliny vůbec neexistují, či v měkčí verzi, že poznat jdou až zpětně. Pan Pettis v jiné úvaze poukazuje na to, že podle jedné studie z roku 2018 jsou průměrné ceny nemovitostí v Číně 9,3 násobkem průměrného ročního příjmu, zatímco v San Franciscu je to 8,4 násobek. Takže „pokud se nedomníváte, že bydlení v San Franciscu je levné, není to dobrá věc“. Dají se všechny bubliny poznat až zpětně?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- Příspěvek na péči 2024 - kalkulačka: výška příspěvku na péči zůstává stejná jako v roce 2022 a díky inflaci si za příspěvek poživatelé pořídí méně slu

- V Číně podobně jako v USA

- UK - vysoké PMI, podobně jako v USA. Časem dojde i na EU a ČR

- Čelí Čína stejné úvěrové krizi jako USA v roce 2007?

- Čína dokazuje, jak velký má jako věřitel vliv na USA

- Čína dokazuje, jak velký má jako věřitel vliv na USA - Diskuze, názory, doporučení a hodnocení

- Boockvar: Zprávy o obchodní dohodě USA a Číny vypadají jako typické pro "prodej po dobré zprávě"

- Evropa (nebo Německo) jako globální mocenská protiváha USA a Číny? (Video)

- Novogratz: Bitcoin bude největší finanční bublinou, jakou svět zažil. Podobně jako železnice nebo internet - Diskuze, názory, doporučení a hodnocení

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky