VW a automobilový vrchol

Vedle Daimleru zařadila Morningstar na seznam atraktivních akcií firem, které nemají žádnou výraznější konkurenční výhodu (jsou „no moat“), i Hondu, Nissan a VW. Minulý týden jsem se věnoval výrobci Mercedesů a srovnával jej ohledně jeho výhody a valuace s BMW, dnes bych to rád dotáhl s VW do triptychu. Už proto, že podle Morningstar se hodnota jeho akcií pohybuje kolem 247 eur, zatímco cena na trhu ve chvíli, kdy píšu tyto řádky, nedosahuje ani 185 eur.

1. Valuace a implikovaný růst dividend: Začnu mým pohledem na valuaci. VW v roce 2019 vyplatil na dividendách 2,9 miliard eur. Stejně jako u Daimleru a BMW použiju jako základ dividendu, protože z automobilek se stávají polobanky a u bank se těžko operuje s volným tokem hotovosti. Pokud bychom se jej u této trojky drželi, zjistili bychom, že v posledních letech byl povětšinou v záporu, ale to je z nemalé části právě odrazem této financializace.

Akcie VW má ve srovnání s jejími dvěma německými autokolegyněmi poměrně nízkou betu (0,95), což naznačuje, že akcie je relativně málo riziková. Požadovaná návratnost by se tak měla pohybovat kolem pouhých 4,7 %. A podle mých hrubých kalkulací by současnou kapitalizaci firmy ve výši 91 miliard eur ospravedlnil pouhý 1% dlouhodobý růst dividendy.

Podle mých kalkulací z minulého týdne by na ospravedlnění kapitalizace Daimleru musela jeho dividenda růst o 3,6 % ročně. Stejná úvaha odvíjející se od dividend BMW z roku 2019 ukazuje, že podle kapitalizace této firmy by tyto dividendy měly ročně růst o 1,7 %. U VW je tedy trhem nastavena laťka zdaleka nejníže, což by samo o sobě mohlo podporovat onu tezi o podhodnocených akciích (viz úvod).

2. Výhled a hry s (ne)nulovým součtem: Richard Hilgert z Morningstar míní, že poslední předběžné výsledky VW ukazují na slušné zlepšení v Q4 minulého roku. VW bude ale ještě několik měsíců tížit jednak pandemická nejistota (v čemž není sám). Ale také nejistota týkající se osudu dieselových motorů (což je u VW silné téma). Firma také bude muset hodně investovat do elektromobility.

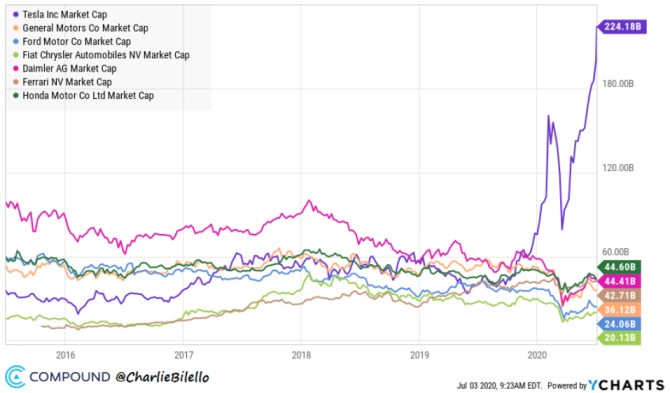

Zavání to tedy hrou s maximálně nulovým součtem a dalo by se tak tvrdit, že zisky jedné automobilky, budou ztrátou druhé. Což by se mělo projevovat i na kapitalizacích – růst hodnoty jedné firmy by měl doprovázet pokles hodnoty jiných (nebylo by tomu tak v případě, že by slušně rostl celý trh s jejich produkty a volný tok hotovosti všech firem). Následující graf ukazuje, jak tento princip v praxi funguje na rovině Tesla vs. ostatní:

Zdroj: Twitter

U VW, BMW i Daimleru každopádně vidíme, že jejich kapitalizace implikují růst dividend z pandemií nepoznamenaného roku 2019 maximálně o pár jednotek procentních bodů. Každý bod nahoru či dolů tu výrazně mění valuační atraktivitu akcie. A i na dosažení oněch pár jednotek se firmy budou muset hodně snažit – tlačit bude z jedné strany Tesla, respektive nákladově a investičně ještě řadu let náročný posun k elektrifikaci, ze strany druhé možná onen poptávkový vrchol trhu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz