Fed má před sebou nelehký úkol. Ve hře je i síla dolaru

Klíčové body

- Fed na dnešním zasedání měnověpolitické nástroje nezmění.

- Klíčová bude rétorika. Guvernér Powell se bude nepochybně chtít vyhnout scénáři z roku 2013.

- Rizika slabšího dolaru podle nás převažují, existují ale i kontra argumenty.

Americká centrální banka se nachází v nelehké situaci. Na jednu stranu pracuje s relativně optimistickým střednědobým a dlouhodobým ekonomickým výhledem, na druhu musí v návaznosti na to čelit spekulacím o možném utažení měnové politiky. Která strana nakonec převáží? A jakou reakci dolaru můžeme čekat?

Krátkodobý výhled americké ekonomiky zůstává silně nejistý, a to nejen z důvodu oproti původním očekáváním pomalejší vakcinaci, ale rovněž vinou nové mutace viru. Ze střednědobého a dlouhodobého hlediska se dnešní predikce jeví lepší, než ukázala prosincová prognóza Fedu (psali jsme zde), zejména díky další fiskální pomoci dosahující dle plánu Bidenovy administrativy dodatečných 1,9 bilionu dolarů. Tyto prostředky by měly následovat po prosincovém balíku pomoci v objemu 900 miliard dolarů. Vedle toho bychom měli pracovat i s novou celostátní strategií proti koronaviru, která by dle představ měla urychlit aktuální testovací a očkovací tempo.

Výsledkem jsou silná reflační očekávání, která se již na začátku roku projevila u amerických dluhopisů, konkrétně nárůstem delšího konce výnosové křivky. Vedlejším efektem poměrně citelného a rychlého posunu například desetiletých výnosů byl silnější dolar, a nadto spekulace o možném utažení americké měnové politiky prostřednictvím snížení objemů nákupů dluhových aktiv v dosavadním měsíčním objemu 120 miliard dolarů (z toho 80 miliard v bondech a 40 miliard v hypotékou krytých cenných papírech). K tomu samozřejmě přispěly i komentáře některých členů měnového výboru Fedu zmiňující možnost tzv. taperingu již v závěru letošního roku.

Pokoření „trojky“ a velký inflační návrat

Jedním z ostře debatovaných témat týkajících se možného utažení měnové politiky Fedu je vývoj inflace a inflačních očekávání.

S příchodem jara se dostaneme do doby, kdy se díky obnově či vyšším cenám energií patrně dočkáme zrychlení růstu amerických cen, které dle některých odhadů nejenže meziročně překoná 2 %, ale možná dokonce i 3 %, což by odpovídalo snaze Fedu přestřelit původní inflační cíl. Bude to pro Fed důvod k přiškrcení měnových podmínek? Nebude.

Očekáváné zrychlení meziročního tempa růstu cen nad 2 %, případně nad 3 %, bude ovlivněno efektem srovnávací základy z doby během první pandemické vlny. Fed si je toho vědom, tudíž bude inflační přestřelení v podstatě ignorovat, jelikož nepůjde o onu „požadovanou“ inflaci primárně pramenící z návratu ekonomiky do předpandemického stavu.

Zaměříme-li se na inflační očekávání, situace je o něco složitější. Inflační očekávání jsou proměnnou, která do rozhodování centrálních banky významně vstupuje. Pokud by pokračovala jejich akcelerace, navíc spojená s vyššími čísly „historické“ inflace, kterou Fed již neovlivní, debata o utažení měnových podmínek by byla právem namístě.

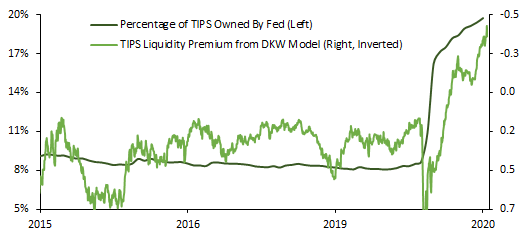

O tržních inflačních očekáváních se na začátku roku hovořilo zejména v souvislosti s breakeven inflací vycházející z rozdílu výnosu nominálního, tedy „běžného“, dluhopisu a výnosu protiinflačního dluhopisu, tzv. TIPS. Například u desetiletého tenoru byla poprvé od roku 2018 pokořena hranice 2 %, přičemž platí, že s pokračující obnovou může posun dále pokračovat.

V tomto případě je potřeba upozornit, že nárůst breakeven inflace nevychází pouze z rostoucích inflačních očekávání, ale zejména z – do záporu klesající – likviditní prémie u protiinflačních bondů. Vycházíme přitom z měření dle DKW modelu, které prezentoval Roberto Perli z Corner Stone Macro. S tím samým modelem přitom pracuje i Fed.

Jedním z faktorů, které přispěly k poklesu likviditní prémie, byla i aktivita Fedu. Ten vedle běžných dluhopisů skupoval i TIPS, kterých aktuálně drží zhruba 20 % z celkového objemu (viz graf). Právě aktivita centrální banky pomohla citelně srazit likviditní prémii, která se následně projevila ve vyšší breakeven inflaci.

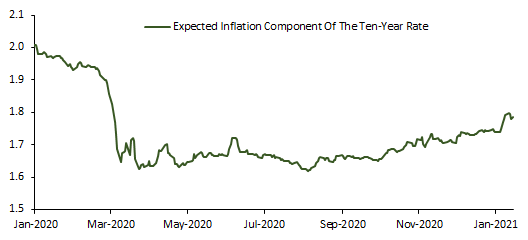

Vypovídající schopnost breakeven inflace jakožto tržního indikátoru inflačního výhledu může být tak poněkud zkreslená. To však neznamená, že se inflační obnova neodehrává. Za použití téhož modelu však Perli upozorňuje, že tento inflační návrat zatím není natolik silný, jak by se mohlo zdát. Dokazuje to na vývoji složky inflačního očekávání desetiletého amerického dluhopisu (viz graf).

Celkově lze tedy říci, že inflační očekávání jsou na vzestupu, který ale není natolik razantní. Obdobně přitom vyznívají i další šetření, například z dílny Fedu či v rámci měření výhledu amerických především průmyslových cen, jak je naposledy prezentoval index ISM sektoru průmyslu. Inflační očekávání sílí, patrně ale ne natolik, aby se Fed rozhodl jednat.

Nečinný, ale opatrně pozitivní Fed

Od dnešního zasedání Fedu tak nečekáme žádné změny měnové politiky, od sazeb až po nákupy aktiv. Klíčová podle nás bude rétorika, jejíž volba bude mít nepochybně kořeny v roce 2013. Tehdy se Fed, konkrétně guvernér Bernanke, zmínil o možnosti utažení měnové politiky, což se velmi citelně projevilo především na dluhopisových trzích, a to pro centrální banku ne zcela žádoucím způsobem vůči ekonomice, ale i ostatním „nepřipraveným“ trhům.

Nárůst dlouhých výnosů je nepochybně pozitivní, souvisí-li s reflačním výhledem. Americká ekonomika se však stále nevypořádala s dopady pandemie, tudíž Fed bude na každý posun tržních sazeb vzhůru nahlížet s velkou opatrností. Jakýkoliv komentář ohledně možného snížení nákupů aktiv tak bude spjat s patřičnou forward guidance minimálně zahrnující předpoklad významného posunu směrem k nastaveným cílům duálního mandátu. Tyto cíle přitom zahrnují přestřelení inflace na 2 % a její následné udržení na vyšších úrovních v souladu s cílováním průměrné inflace spojené s pevně ukotvenými dlouhodobými inflačními očekávání, a především dosažení plné zaměstnanosti.

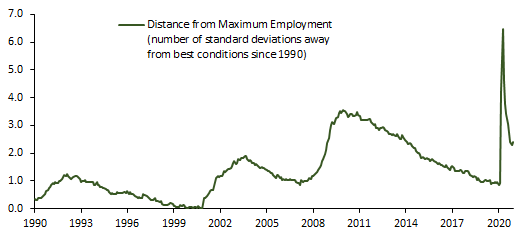

Právě v oblasti zaměstnanosti má Fed aktuálně největší mezeru, kterou Roberto Perli hodnotí prostřednictvím počtu standardních odchylek ukazatele podmínek amerického trhu práce vztaženého k dosud nejlepšímu měření z období 1999-2000.

Ukazatel na grafu vychází z celkem 22 různých aspektů amerického trhu práce, přičemž v prosinci 2020 dosahoval 2,4 standardní odchylky od dosud nejlepší kondice trhu v rámci sledovaného rámce. Tato mezera nás nabádá k představě dlouhého období akcelerující inflace, kterou bude centrální banka případně krotit „jen“ skrze osekání nákupů aktiv (nemělo by jít o letošek, ale spíše až o příští rok), nikoli prostřednictvím úrokových sazeb. Ty podle nás zůstanou na nule až do roku 2023. Fed bude jednoduše cílit na určité přehřátí trhu práce i za cenu vyšší inflace. Nebude se snažit, jako tomu bylo v roce 2013, inflaci s předstihem „kočírovat“, aniž by se podmínky trhu práce citelně nezlepšily vzhledem k nastavenému mandátu.

Dolarová houpačka

Dolar letos zatím nenabral jasný směr. Na začátku roku jsme byli svědky posílení americké měny, které, jak jsme již uvedli, bylo dílem nárůstu delšího konce výnosové křivky. Svou trochou k tomu samozřejmě nahrává i trvající zájem o dolar jakožto o bezpečný přístav v době rizikově averzní nálady.

Z dlouhodobějšího hlediska stále zastáváme názor, že kombinace výhledu nízkých reálných sazeb a fiskální expanze tlačící na rozšiřující se deficit amerického běžného účtu bude hlavním důvodem trvajících tlaků na slabší dolar. Nelze samozřejmě vyloučit případné korekce. Ty lze spojit například s překvapením v podobě nad očekávání lepších dat, která by do hry vrátila spekulace o brzkém utažení americké měnové politiky. Obdobně by pak, dle tzv. teorie dollar smile, zafungoval i rychlejší posun americké ekonomiky v cyklu ve srovnání s ekonomickým výkonem zbytkem světa. V tomto případě by se však patrně nejednalo o krátkodobou záležitost.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx obchoduje za středový kurz 1,2153 EURUSD, dolarový index se pak nachází na hodnotě 90,22 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,2094 do 1,2193 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 26,04 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 26,02 až 26,13 EURCZK, ve dvojici s dolarem zase od 21,37 až 21,58 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. odpovědnost.