Další polská intervence? Od ČNB se kurzového zásahu nedočkáme

Závěr roku na trzích bývá tradičně spjat s nízkou likviditou. Toho patrně využila polská centrální banka, která těsně před silvestrem sáhla k další intervenci proti posilujícímu zlotému. Zažehla tím spekulace o tom, zda bychom podobných zásahů mohli být svědky na určité pravidelnější bázi.

Intervence na devizovém trhu nejsou ničím ojedinělým. Centrální banky intervenují napřímo prostřednictvím nákupů a prodejů, její zástupci mohou případně sáhnout i po slovní intervenci, jako tomu bylo loni například u Evropské centrální banky. Její polská kolegyně je známá tím, že oslabující zlotý vnímá s mnohem větším klidem, než když kurz naopak posiluje. Její zásahy jsou o to zajímavější, pokud si uvědomíme, v jakém prostředí k nim dochází.

V tomto směru nám ke srovnání poslouží případ kurzového závazku České národní banky z roku 2013. Hlavním důvodem jeho zavedení byla hrozba deflace, resp. deflační spirály. Tomuto scénáři mělo zabránit oslabení kurzu na hranici 27,00 za euro, což mělo následně skrze kurzový kanál působit na uvolnění měnových podmínek. Tato situace trvala až do dubna 2017, kdy ČNB od závazku ustoupila. Za dobu své přítomnosti na trzích intervenovala v objemu více než dvou bilionů korun. Na tolik obávaný propad do deflace nedošlo a inflace se nakonec dostala nad úroveň 2% cíle.

Jestliže se zaměříme na polskou ekonomiku, v jejím případě o deflaci nelze hovořit. Inflace se nachází nad 2,5% cílem, přitom se stále pohybuje v rámci nastaveného fluktuačního pásma +/- jeden procentní bod. Inflační výhled navíc naznačuje postupný návrat směrem k cíli, tj. během roku 2021 na 2,6 % meziročně a v roce 2022 na 2,7 %. Výhled jádrové inflace pro rok 2021 byl přitom revidován mírně vzhůru. Základem toho je fiskální podpora a rychlá obnova polského HDP během třetího čtvrtletí loňského roku, nadto za předpokladu započítání negativních efektů spojených s pandemií koronaviru během posledního čtvrtletí roku 2020 a prvního 2021.

Z hlediska inflace a inflačního výhledu je tak polská situace zcela jiná, než byla ta česká. Polská centrální banka vedle toho provádí program nákupů dluhových aktiv, který by měl pokračovat i letos. Nad tím vším je pak potřeba si uvědomit, že polská ekonomika vykazuje přebytek běžného účtu, který by se během letoška měl udržet nad hranicí 1 % HDP.

I přes všechny tyto argumenty si polská centrální banka ponechá devizové intervence jako jeden z měnověpolitických nástrojů využívaných během letošního roku. Navíc, jak v závěru minulého týdne oznámil guvernér Galpinski, byť je hlavní úroková sazba nastavená na 0,1 % vhodná ekonomické situaci, je možné, že během prvního čtvrtletí dojde na její snížení. To bylo pro mnohé překvapivé tvrzení vzhledem k tomu, že předtím se zástupci polské centrální banky vyjadřovali ve stylu adekvátního nastavení úroků bez potřeby změny.

Guvernér Galpinsky souběžně s tím vyjádřil obavu z příliš zpevňujícího zlotého, který má na ekonomiku negativní vliv. Jestli bude tento trend pokračovat, vytváří podle centrálního bankéře prostor pro devizové intervence.

A co ČNB?

Zástupci polské centrální banky nebyli jediní, kteří v minulém roce zmiňovali devizové intervence. Zmínky zazněly i na české straně, kdy ČNB tento krok uvedla v rámci výčtu možných opatření proti dopadům pandemie koronaviru. Stalo se tak během první pandemické vlny, kdy nebylo jasné, jak se nejen česká, ale celá globální ekonomika s dopady šířícího se viru popasuje.

Situace se za tu dobu znatelně změnila. ČNB si nakonec „vystačila“ se snížením hlavní sazby na 0,25 %, přičemž intervence si nechala v záloze pro případ potřeby. Na něj ale, jak se zdá, nedojde. Inflace se nachází stále těsně pod horní hranicí tolerančního pásma, v rámci horizontu měnové politiky by se však měla postupně přibližovat směrem k cíli. S posilující korunou, byť poměrně citelně ve srovnání s poslední prognózou, pak centrální banka problém mít nebude.

A zatímco polská centrální banka hovoří o možnosti snížení sazeb, výhled ČNB ukazuje jejich zvýšení. Modelově totiž převažují proinflační rizika, která jsou v souladu s výhledem růstu sazeb. Vedle toho si je ale bankovní rada ČNB vědoma i citelného zvýšení protiinflačních rizik, která vidinu úrokové normalizace znatelně „krotí“. Jak na prosincovém zasedání uvedl guvernér Rusnok, ČNB bude vědět více nejdříve v únoru, kdy bude zveřejněna nová Situační zpráva. Klíčové přitom bude nejen dění v domácí ekonomice, ale také v té zahraniční s důrazem na naše hlavní obchodní partnery.

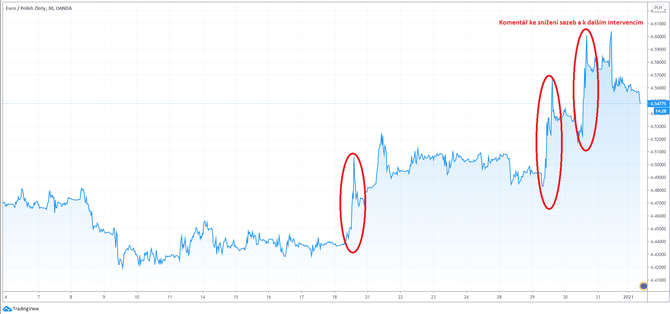

Polský zlotý během roku 2021

Vrátíme-li se zpět do Polska, intervence proti posilování zlotého zůstávají ve hře. Centrální banka totiž nebude mít tu nejlepší situaci, jestliže bude chtít brzdit devizový vývoj. Prvně je potřeba si uvědomit, že polský zlotý jakožto riziková měna by měl profitovat nejen z očekávané ekonomické obnovy, ale i z pokračujícího trendu risk-on nálady odvíjejícího se od dalšího očkování, a tedy i otevírání ekonomiky. S tím pak bude souviset i již zmiňovaný přebytek běžného účtu. Jedinou brzdou by mohly být reálné sazby, které jsou v rámci regionu jedny z těch nejnižších.

I přesto všechno předpokládáme, že by polský zlotý měl během letošního roku proti euru posilovat. Jeho cesta bude sice o něco složitější, zejména vinou přítomnosti centrální banky, ta se ale podle nás nakonec nevydá na cestu pravidelných zásahů vedoucí k dlouhým etapám oslabování. Kurz by se tak měl postupně přesouvat směrem k hranici 4,40 EURPLN, která při pohledu na roční graf již několikrát zafungovala jako silný support.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx obchoduje za středový kurz 1,2266 EURUSD, dolarový index se pak nachází na hodnotě 89,64 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,2217 do 1,2308 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 26,14 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 26,14 až 26,31 EURCZK, ve dvojici s dolarem zase od 21,23 až 21,49 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. odpovědnost.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz