Vývoj na devizovém trhu ve 49. týdnu (30.11.-4.12.2020)

Klíčové události a ukazatele

CZ - Domácí ekonomika ve 3. čtvrtletí po zpřesnění vzrostla o 6,9 % k/k, avšak poklesla o 5,0 % r/r

EZ - Spotřebitelské ceny v listopadu předběžně poklesly shodně o 0,3 % m/m i r/r

PL - Tamní centrální banka ponechala hlavní úrokovou sazbu na úrovni 0,10 %

US - Index ISM v sektoru služeb v listopadu poklesl na 58,0 ze říjnových 61,2 bodu

Očekávané události a ukazatele v příštím týdnu

CZ - Index spotřebitelských cen (listopad)

DE - Index ekonomického sentimentu ZEW (prosinec)

EZ - Zasedání Evropské centrální banky

US - Index spotřebitelských cen (listopad)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Koruně se v tomto týdnu nedařilo a vůči euru oslabovala. Obchodování se přesunulo z pondělních 26,20 na 26,50 CZK/EUR zkraje pátečního odpoledne. I nadále platí, že listopadové posílení koruny hodnotíme jako neudržitelné a v horizontu 1–6 týdnů očekáváme další korekci koruny na slabší úrovně (26,50 – 26,80 CZK/EUR). Pravděpodobnost, že se kurz koruny vrátí zpět nad hladinu 27 CZK/EUR se však snižuje.

- Prosincové zasedání bankovní rady České národní banky (ČNB) se blíží (17. prosince) a o slovo se tak začínají hlásit centrální bankéři. K měnové politice se vyjádřil viceguvernér M. Mora, podle kterého představuje silně expanzivní fiskální politika (předpokládané zrušení superhrubé mzdy) riziko pro rychlejší růst inflace v příštím roce. V podobném duchu se v minulém týdnu vyjádřil guvernér J. Rusnok. Podle nás je však zatím stále brzy přenastavit scénář pro příští rok a jako pravděpodobnější variantu i nadále vnímáme stabilitu sazeb.

- Z makroekonomických statistik byl v tomto týdnu zveřejněn zpřesněný odhad HDP za 3. čtvrtletí letošního roku (+6,9 % k/k a -5,0 % r/r). K mezičtvrtletnímu oživení ekonomiky přispěla až na výjimky všechna odvětví domácího hospodářství. Za pozornost stojí především výrazné oživení v průmyslu (15,2 %) a v obchodu, pohostinství a dopravě (13,5 %). Právě tato odvětví byla na jaře velmi negativně zasažena vládními opatřeními. Zároveň je nutné zdůraznit, že v meziročním srovnání zůstává produkce ve 3. čtvrtletí ve všech odvětvích s výjimkou zemědělství, IT a veřejného sektoru hluboko pod úrovněmi z roku 2019. Z poptávkové strany došlo v mezikvartálním srovnání k prudkému nárůstu spotřeby domácností (5,0 %), který tak částečně kompenzoval výpadek spotřebitelské poptávky z jara. Velmi slušné výsledky vykázal zahraniční obchod, když domácí exportní podniky těžily ze silného oživení zahraniční poptávky. Na druhé straně došlo k mezičtvrtletnímu poklesu investic v podobě tvorby hrubého fixního kapitálu. Právě nastartování investiční aktivity je však nezbytnou podmínkou pro rychlé a udržitelné hospodářské oživení v příštím roce. Již nyní je jasné, že vývoj domácí ekonomiky bude letos mít tvar W a o výsledku HDP za celý letošní rok rozhodne hloubka hospodářského propadu ve 4. čtvrtletí. Vzhledem k tomu, že aktuální restriktivní vládní omezení nemají zdaleka tak negativní dopad na průmyslové podniky jako tomu bylo na jaře, tak i souhrnný pokles HDP nebude v závěru letošního roku tak extrémní jako tomu bylo ve 2. čtvrtletí.

- Rozevírající nůžky mezi průmyslem a službami v listopadu potvrdil i solidní výsledek indexu PMI ve výrobě (53,9 bodu – nejsilnější hodnota za více jak dva roky). Ve 3. čtvrtletí se k růstu vrátily mzdy (+5,1 % r/r nominálně a +1,7 % r/r reálně). Během léta se situace v domácí ekonomice začala po specifických jarních měsících normalizovat, což se odrazilo i na mzdovém vývoji. Během léta významně poklesl počet zaměstnanců, kteří v tomto období pobíral částečnou náhradu mzdy či ošetřovné. Významnou roli sehrál program Antivirus. S ohledem na covidovou pandemii zůstává i mzdový vývoj do určité míry zkreslen státními programy, což bude ve zvýšené míře platit i pro 4. čtvrtletí. A to platí i o situaci na pracovním trhu v listopadu – podíl nezaměstnaných osob jen marginálně vzrostl na 3,8 %.

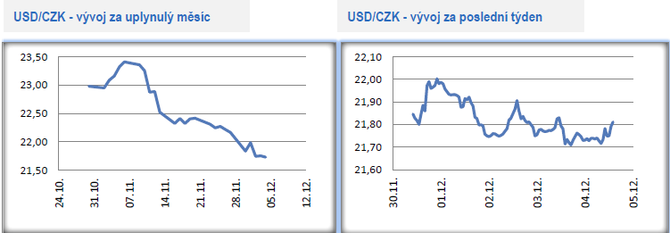

Vývoj USD/CZK

- Vůči americkému dolaru koruna v tomto týdnu dále posilovala a v pátek zkraje odpoledne se nacházela na úrovni 21,80 CZK/USD. Aktuálně je koruna na nejsilnějších hodnotách od září 2018. Za posilováním koruny stojí primárně vývoj na eurodolaru. Finanční trhy pozitivně přivítaly jméno budoucí ministryně financí USA (J. Yellen – bývalá šéfka Fedu), což zvyšuje pravděpodobnost výrazně expanzivní fiskální politiky v USA.

Vývoj PLN/CZK

- Koruna vůči euru v prvním prosincovém týdnu oslabila a obchodování se postupně vrátilo zpět nad hladinu 5,90 CZK/PLN. V širším okolí hladiny 5,90 by se koruna měla držet i v nadcházejícím týdnu.

- Z makroekonomických statistik v Polsku stál v tomto týdnu za pozornost zpřesněný HDP za 3. čtvrtletí letošního roku (+7,9 % k/k a -1,5 % r/r). Tahounem silného ekonomického oživení byla ve 3. čtvrtletí především spotřeba domácností a zahraniční obchod, zatímco investice přispívaly negativně. Jedná se tedy o velmi podobný obrázek ekonomického oživení jako v případě ČR. Závěr letošního roku již v Polsku tak optimistický není a tamní ekonomika si kvůli Covidu projde opětovným mezikvartálním poklesem. Zatímco výhled na silné ekonomické oživení v roce 2021 se kvůli vakcínám vyjasňuje, tak samotný začátek příštího roku může být ještě ve znamení restriktivních opatření a utlumeného hospodářského vývoje. Z dalších statistik stál za pozornost listopadový odhad spotřebitelské inflace (zpomalení na 3,0 % r/r ze říjnových 3,1 % r/r). Inflace by měla zvolňovat i v dalších měsících. Index PMI ve výrobním sektoru v listopadu setrval na hodnotě 50,8 bodu. Indexy podnikatelských nálad, PMI nevyjímaje, potvrzují, že situace v průmyslu je zatím poměrně solidní a tento sektor není druhou vlnou pandemie zdaleka tak negativně zasažen jako služby.

- Zasedání polské centrální banky (NBP) žádné významnější změny nepřineslo. Hlavní úroková sazba setrvává na 0,1 % a je velmi pravděpodobné, že se se sazbami nebude hýbat minimálně do konce příštího roku. NBP rovněž nadále pokračuje v programu nákupů vládních dluhopisů. NBP v zápisu ze zasedání bankovní rady uvedla, že tempo hospodářského oživení může být ohraničené kvůli nedostatečnému se přizpůsobení kurzu zlotého. Více k tomu NBP neuvedla, ale lze si to vyložit tak, že bankovní rada by si vzhledem k pandemii představovala pravděpobně o něco slabší kurz zlotého, než jsou jeho aktuální hodnoty. Tímto se tak vracíme o několik měsíců nazpět, kdy NBP rovněž zdůrazňovala, že silnější zlotý může částečně bránit rychlému návratu HDP na předkoronavirové úrovně.

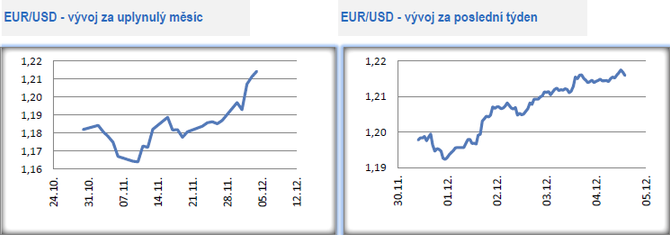

Vývoj EUR/USD

- Vývoj na hlavním měnovém páru v tomto týdnu charakterizovalo prudké posilování eura. V pondělí byla testována hranice 1,20 USD/EUR a euro následně výrazně posilovalo i v dalších dnech. Zkraje pátečního odpoledne se obchodovalo na úrovni 1,216 USD/EUR (nejsilnější hodnoty eura za více jak dva roky). Zároveň je nutné zdůraznit, že tyto řádky jsou psány před odpoledními statistikami z amerického trhu práce, které ještě na závěr týdne přinesou na trhy větší volatilitu.

- Z technického pohledu zůstávají další zisky eura během prosince pravděpodobnější variantou a nelze vyloučit, že se do konce roku podíváme až k hladině 1,25 USD/EUR. Zde si dovolujeme upozornit, že prognóza na vývoj dolaru bude aktualizovaná v příštím týdnu po zasedání Evropské centrální banky (ECB). Kdy by mohlo dojít na eurodolaru ke korekci? Vnímáme dva možné faktory – (1) negativní výsledek jednání mezi EU a VB v případě tvrdého brexitu. Spíše však ohledně korekce sázíme až na (2) zasedání ECB v příštím týdnu ve čtvrtek. Hlubší korekce pod hladinu 1,20 USD/EUR je však podle nás nepravděpodobná.

- Makroekonomické statistiky v tomto týdnu nijak nenadchly, pokud tedy hovoříme o předstihových ukazatelích PMI. Kompozitní PMI za eurozónu v listopadu poklesl na 45,3 ze říjnových 50,0 bodu a to především kvůli negativnímu vývoji v sektoru služeb. Výrazné zhoršení sentimentu však bylo očekávané. Spotřebitelská inflace v eurozóně zůstává i nadále v mínusu (v listopadu podle předběžného odhadu pokles spotřebitelských cen o 0,3 % r/r).

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Slevy na dani 2023, 2022: na poplatníka lze odečíst 30.840 Kč, na manželku/manžela 24.840 Kč

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

Prezentace

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Štěpán Křeček, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Okénko finanční rady

Pavla Berdár, Delta Green

Spotový tarif se výrazně vyplatí pouze tomu, kdo má akumulační kapacitu, říká Honza

Iva Grácová, Bezvafinance

Nejlepší aplikace na správu financí v roce 2025: Získejte kontrolu nad svými penězi

Tomáš Vrňák, Ušetřeno.cz

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku