SEN všech řidičů

Ashley Nunes z Massachusetts Institute of Technology nedávno na stránkách FTAlphaville poukazoval nové soudní rozhodnutí, podle kterého jsou lidé pracující pro Uber a Lyft jejich zaměstnanci. A tudíž by měli mít přístup k výhodám, kterých si zaměstnanci na rozdíl od „dodavatelů“ užívají. Takové rozhodnutí může zvýšit náklady těchto firem a Nunes k tomu tvrdí, že jejich podnikatelský model byl nákladově nekonkurenceschopný již předtím. Tak budeme ve vzdálenější budoucnosti jezdit vlastními auty, nebo ne?

Nunes poukazuje na to, že zmíněné dvě společnosti a jim podobné mají v konečném důsledku za cíl úplně změnit způsob, jakým probíhá osobní automobilová doprava. Jejich argument je v principu takový, že domácnosti si kupují drahá auta, která pak naprostou většinu času stojí v garáži. Uber a spol. jim tak chtějí nabídnout alternativu, která by byla pohodlná a zároveň nákladově efektivní. A na první pohled se to děje – jednoduché použití mobilní aplikace, následně rychlá služba, spokojenost na všech stranách. Na ten první pohled...

Nunes poukazuje na studii z roku 2018, kde AAA Foundation for Traffic Safety tvrdí, že Uber není nákladově efektivní náhražka za vlastnění auta. Dokonce dodává, že je dvakrát dražší, než vlastní vůz. A Nunes zase dodává, že i při současných cenách za služby není Uber a Lyft v pozici, kdy by pokrývali svůj náklad kapitálu. Podle vědcova názoru se tyto společnosti sice snaží všemožně snižovat náklady a pomoc vidí i u samořídících technologií, ale on sám je ohledně toho, jak moc jsou schopny snížit náklady, skeptik.

Je to podobné, jako když si koupím motorovou pilu – má nějakou motohodinovou životnost a ta se v nějakých rozumných mantinelech nezmění, pokud s ní nařežu kubík dřeva denně, či týdně, či měsíčně. Až objem motohodin vyčerpám, musím koupit novou (či udělat nějakou generálku). Jinak řečeno, auto není třeba kniha, u níž má smysl hovořit o zahálení v knihovně (číst by jí mohl někdo neustále, a to bez snížení jejích „motohodin“).

Nyní můžeme tuto základní úvahu rozšiřovat: Dlouhodobé stání a zahálení může snižovat životnost, vedle technického stavu je tu otázka image (rozdíl mezi pilou a autem, pokud jej někdo používá jako výraz společenského postavení). A tak dále. Osobně tak na dlouhodobý vývoj automobilové dopravy na rovině „vlastní/nevlastní“ pevný názor nemám. Stejně, jako nevím, jak se bude vyvíjet elektromobilita (včetně podílů firem na tomto trhu). Ale vím, že Uber má nyní kapitalizaci dosahující téměř 52 miliard dolarů, za posledních 12 měsíců na volném toku hotovosti přitom prodělal 4,9 miliardy dolarů (téměř dvojnásobek toho, co prodělal v roce 2018). Jak to zrýmovat?

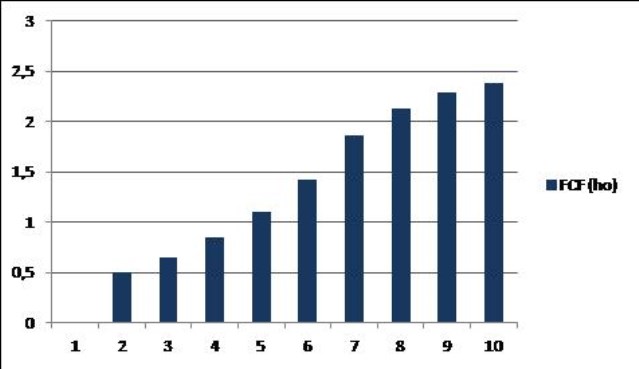

Zkusme se držet staromódního předpokladu, podle kterého musí firmy s nenulovou cenou akcií dříve či později svým akcionářům něco vydělat. Co by musel na ospravedlnění své kapitalizace vydělat Uber? Scénářů ospravedlňujících zmíněnou kapitalizaci vymyslíme bezpočet, jeden z nich ukazuje následující graf – zde by firma musela do deseti let svým akcionářům vydělávat necelých 2,5 miliardy dolarů (pak by tento tok hotovosti rostl ročně o necelá 4 %).

Uber při svém vstupu na trh varoval, že nemusí být nikdy ziskový. Což je pozoruhodné a můžeme to vnímat jaké férový přístup ukazující na jeden z možných scénářů a na rizika spojená s tím, co firma dělá. Pokud toto varování stále platí (výsledky tomu naznačují) a výše uvedený scénář je ten střední/nejpravděpodobnější, pak by proti onomu nulovému měly ještě existovat ještě nějaké vyvažující - mnohem optimističtější možnosti. Představme si, že ty by se naplnily a nastal scénář SEN (samořídící, elektrický, nevlastní). Uber by měl tržby ve výši mnoha desítek, možná stovek miliard dolarů, nebyl by na trhu přitom ani zdaleka sám. A nám by na „zavolání“ před domem zastavila třeba zfúzovaná samořídící Nikola Tesla.... Je to sen všech řidičů?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz