Vývoj na devizovém trhu ve 31. týdnu (27.7.-31.7.2020)

Klíčové události a ukazatele

CZ - Domácí ekonomika ve 2. čtvrtletí předběžně poklesla o 8,4 % k/k a o 10,7 % r/r

EZ - Hrubý domácí produkt ve 2. čtvrtletí předběžně poklesl o 12,1 % k/k a o 15,0 % r/r

PL - Spotřebitelské ceny v červenci poklesly o 0,1 % m/m a vzrostly o 3,1 % r/r

US - Hrubý domácí produkt ve 2. čtvrtletí předběžně poklesl o 32,9 % anualizovaně

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

CZ - Průmyslová produkce a zahraniční obchod (červen)

DE - Průmyslová produkce a nové průmyslové zakázky (červen)

US - Míra nezaměstnanosti a tvorba pracovních míst NFP (červenec)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

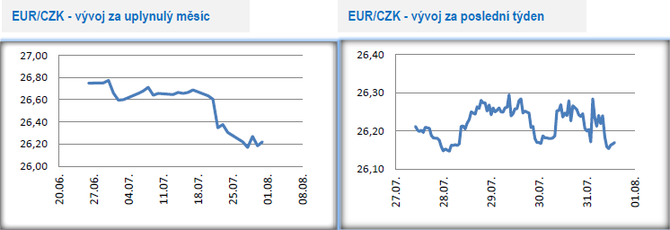

Vývoj EUR/CZK

- Koruna si v závěru července vůči euru připsala další zisky, ačkoliv již ne tak výrazné jako v předchozím týdnu. Obchodování se odehrávalo primárně v rozmezí 26,15 – 26,30 CZK/EUR. Z technického pohledu má koruna i nadále prostor k posílení blíže hranici 26 CZK/EUR.

- Klíčovou makroekonomickou událostí tohoto týdne byl předběžný odhad hrubého domácího produktu (HDP) za 2. čtvrtletí letošního roku. O hlubokém propadu ekonomiky již předem nebylo sporu, řešila se v podstatě jen samotná hloubka propadu. Konkrétně HDP ve 2. čtvrtletí podle předběžného odhadu ČSÚ ve srovnání s 1. čtvrtletím poklesl o 8,4 % a o 10,7 % meziročně. Vzhledem k mimořádnosti situace vlastně nakonec toto číslo není zas až tak tragické, i když se jedná o historicky nejhorší výsledky tuzemské ekonomiky v její novodobé historii. Zároveň je nutné zdůraznit, že se jedná jen o předběžný odhad a konečné číslo ještě může doznat ještě významných změn. Z poptávkové strany ve 2. čtvrtletí očekávaně poklesla spotřeba domácností, investice a silně negativně byl zasažen zahraniční obchod. Z nabídkové strany výrazný pokles vykázal průmysl a ta část sektoru služeb, která byla nejvíce zasažena epidemiologickými opatřeními.

- Výkon domácí ekonomiky ve 2. čtvrtletí letošního roku byl zásadně ovlivněn protikoronavirovými vládními opatřeními, která dočasně paralyzovala hospodářskou aktivitu. Od konce dubna sice docházelo k pozvolnému rozvolňování epidemiologických opatření a hospodářská aktivita začala ožívat, avšak hlubokému poklesu domácí ekonomika nepřekvapivě neunikla. Ze samotného propadu ekonomiky ve 2. čtvrtletí nemá smysl dělat katastrofické závěry. Obdobná čísla lze očekávat v podstatě ve všech evropských zemích a ČR není výjimkou. Klíčové je nyní soustředit se na budoucnost a na to, aby nadcházející čtvrtletí byly ve znamení rychlého a především udržitelného hospodářského oživení.

- Klíčovou událostí v příštím týdnu je pro změnu zasedání bankovní rady České národní banky (ČNB). To se podruhé v řadě obejde bez jakýchkoliv významnějších změn a nic na tom pravděpodobně nezmění ani zveřejněný HDP za 2. čtvrtletí či silnější kurz koruny vůči euru. Úrokové sazby se snižovat nebudou. Hlavní úroková sazba tak setrvá na úrovni 0,25 % a diskontní na 0,05 %. Ostatně sazby již v podstatě není ani kam dále snižovat, když se aktuálně nacházíme de facto na technické nule.

- O stabilitě a přání vyčkat, co přinesou nadcházející měsíce, hovořila během července i většina členů bankovní rady. Předstihové ukazatele i tvrdá data z posledních týdnů ukazují na oživení ekonomické aktivity. Rovněž inflační tlaky v domácí ekonomice jsou zatím dobře ukotveny. Na aktuální inflaci nemá smysl reagovat a inflace na horizontu měnové politiky se podle ČNB bude nacházet v blízkosti dvouprocentního inflačního cíle. Rovněž další uvolnění měnové politiky prostřednictvím tzv. nekonvenčních nástrojů je momentálně mimo hru. Pokud bude ČNB měnovou politiku nucena nekonvenčními nástroji dodatečně uvolnit, tak to nebude dříve než v závěru letošního roku.

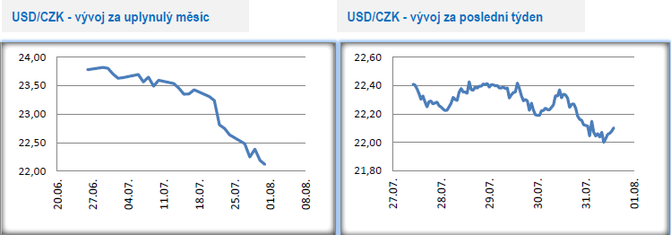

Vývoj USD/CZK

- Pohled na graf vývoje koruny vůči dolaru v posledních dvou týdnech připomíná volný pád, když koruna posílila z úrovně 23,30 CZK/USD až na hranici 22 CZK/USD (téměř dvouleté maximum koruny) v pátek ráno. Spíše, než o posilování koruny je však vhodnější mluvit o slabosti amerického dolaru, který si výrazné ztráty připisuje i vůči většině dalších měn. Tuto skutečnost vhodně ilustruje tzv. dolarový index, který do jednoho ukazatele promítá vývoj dolaru vůči důležitým světovým měnám. Dolar je z tohoto pohledu nejslabší od dubna 2018. K zasedání americké centrální banky (Fed) a vývoji HDP ve 2. čtvrtletí více v oddílu EURUSD.

Vývoj PLN/CZK

- Na měnovém páru koruny vůči polskému zlotému probíhalo v tomto týdnu obchodování pod hranicí 6 CZK/PLN. Na rozdíl od koruny je zlotý omezen nejistotou, zda tamní centrální banka (NBP) nebude při silnějších hodnotách zlotého intervenovat. Českým centrálním bankéřům zatím silnější kurz koruny, zdá se, nevadí, ačkoliv je lepší v tomto ohledu ještě počkat na zasedání České národní banky v příštím týdnu. Ze statistik stály v Polsku za pozornost předběžné výsledky červencové inflace (-0,1 % m/m a 3,1 % r/r).

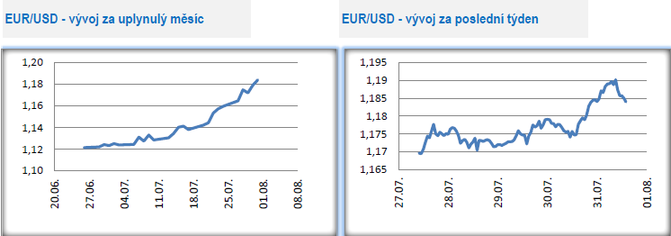

Vývoj EUR/USD

- Na hlavním měnovém páru si v tomto týdnu dolar přispal další výrazné ztráty a v pátek ráno se obchodovalo těsně nad hladinou 1,19 USD/EUR. Takto razantně jako nyní euro posilovalo před třemi roky v létě 2017. Tehdy to však bylo tím, že se finanční trhy připravovaly na normalizaci měnové politiky v eurozóně, ke které nakonec téměř vůbec nedošlo. Současná situace je odlišná. Aktuální vývoj na eurodolaru je jednoznačně tažen slabostí amerického dolaru, respektive kombinací faktorů, které aktuálně způsobují odklon investorů od americké měny.

- Jako hlavní argument pro oslabení americké měny lze uvést extrémně uvolněnou měnovou politiku americké centrální banky (Fed) na straně jedné a extrémní nárůst amerického vládního dluhu na straně druhé. Výhled na nadcházející roky je přitom jednoznačný. Americký vládní dluh dále rychle poroste. Fed bude nákupem vládních dluhopisů v rámci programu kvantitativního uvolňování tlačit výnosy vládních dluhopisů k nule a pomáhat tak vládě držet náklady na obsluhu vládního dluhu na udržitelných úrovních. Zvyšuje se pravděpodobnost, že Fed bude v rámci plnění dvojího cíle (inflace a zaměstnanost) o něco více preferovat zaměstnanost, tj. růst ekonomiky nad plněním inflačního cíle. Výsledkem budou hluboce záporné reálné úrokové sazby a tím i plíživá monetizace vládního dluhu. A to je přesně to, co dolaru příliš nesvědčí.

- Z makroekonomických událostí byl tento týden zajímavý z pohledu zasedání amerického Fedu a předběžných odhadů HDP za 2. čtvrtletí. Fed podle předpokladu ponechal úrokové sazby beze změny, stejně jako zbylé nástroje měnové politiky. Výraznější změny v měnové politice Fedu (cílování výnosové křivky a benevolentnější postoj k cílování inflace) lze očekávat až na podzim, teoreticky již na zářijovém zasedání. Fed zároveň zdůraznil, že nevylučuje další zásahy na podporu americké ekonomiky, které podmiňuje vývojem kolem pandemie Covid-19.

- Pokles německé ekonomiky ve 2. čtvrtletí byl v mezikvartálním i meziročním srovnání dvouciferný a o něco hlubší, než činil tržní odhad. Podle Destatisu (německý statistický úřad) se jednalo o nejhlubší pokles od r. 1970, kdy se začaly čtvrtletní údaje sledovat. K poklesu HDP přispěla očekávaně spotřeba domácností, soukromé investice a zahraniční obchod skrz čistý export. Téměř o třetinu poklesla ve 2. čtvrtletí ekonomická aktivita v USA. Tento údaj je však kvůli jiné metodice neporovnatelný a po přepočtu na to, jak zveřejňuje HDP eurozóna, americká ekonomika poklesla o necelých 10 %. Rekordní pokles HDP je samozřejmě spojen s uzavírkou americké ekonomiky kvůli pandemii Covid-19. Důležitější než údaje za 2. čtvrtletí je však to, jak rychle dokáže ekonomická aktivita v dalších čtvrtletích oživit a vrátit se na předkoronavirové úrovně.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Energie - vývoj cen energií na komoditních trzích

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

- Hliník - ceny a grafy hliníku, vývoj ceny hliníku 1 tuna - 1 rok - měna USD

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Lenka Rutteová, Bezvafinance

Miren Memiševič, Skupina Klik.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Martin Thienel, Kalkulátor.cz

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání

Tomáš Kadeřábek, Swiss Life Select