Trh pod tlakem Jánošíka

Investor a ekonom Gavyn Davies tvrdí, že reprodukční číslo R nyní „v 95 % americké ekonomiky převyšuje hodnotu jedna“. Pokud by to nebyl přechodný stav, mohlo by dojít na další sociální distancování, které ekonomické oživení zřejmě nepodpoří. Index S&P 500 je nyní zhruba na stejné úrovni, jako na počátku roku za poslední měsíc si připisuje více než 5 % a obchoduje se s PE vysoko nad dvaceti. Pokud bychom aplikovali běžnou „moudrost”, podle které jsou akcie dobrým předstihovým indikátorem, měly by se věci i přes R>1 obracet k lepšímu. Nebo...

Ohledně oné akciové věštecké koule je to trochu paradoxní situace: Investoři a analytici na trhu se z makroekonomických dat snaží vyčíst, jak bude vypadat další ekonomický vývoj, a podle toho se vyvíjí ceny akcií. Ekonomové, firmy i domácnosti ale zase hledí na akciový trh a snaží se z něj vyčíst, jak se bude vyvíjet hospodářství. Je to trochu kruhová reference. Morgan Stanley v každopádně v následujícím grafu ukazuje, o kolik měsíců trh předběhl danou recesi a o kolik měsíců předběhl její konec. To znamená, kdy začal trh klesat (relativně k počátku recese) a kdy začal růst (relativně ke konci recese). Podle grafu se zdá, že akcie jsou skutečně zajímavým předstihovým indikátorem, i když ne dokonalým.

Zdroj: Twitter

Takže třeba v roce 1990 klesl trh pouhý měsíc před recesí (a rostl šest měsíců před jejím koncem). Ale v roce 1970 klesl již 13 měsíců před recesí a v roce 2001 zase začal růst až 10 měsíců po konci recese. Mediány pak hovoří o číslech 7 měsíců a 5 měsíců. Jsou to relevantní čísla pro současný vývoj? Ten je minimálně v poválečné historii naprosto ojedinělý, protože ekonomický útlum není vyvolán nějakou vnitřní nestabilitou, ani geopolitickými tenzemi (a následně třeba vývojem na ropném trhu). Je tu faktor ekonomice samotné naprosto vzdálený, i když v konečném důsledku i s ní pevně spojený.

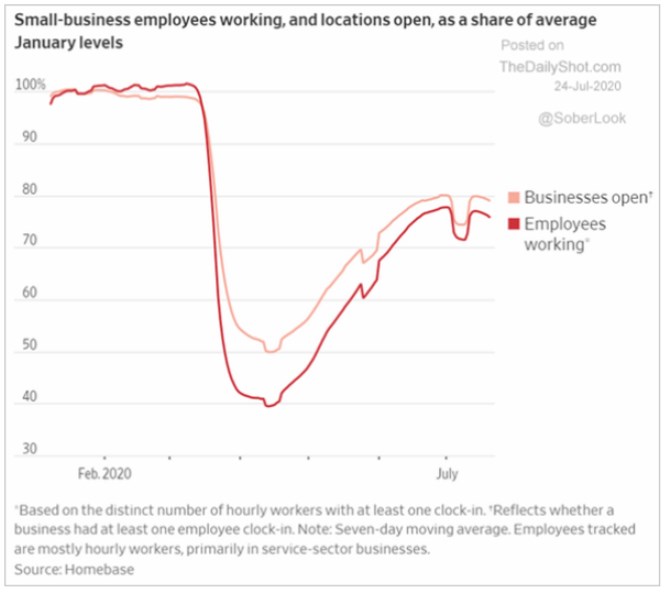

Jak jsem naznačil v úvodu, indikátor jménem S&P 500 (či PE S&P 500) zatím jde spíše proti indikátoru R. A valuace a ceny akcií jsou již v přímém kontrastu třeba s tím, jak si vede část firemního sektoru - malé společnosti:

Zdroj: Twitter

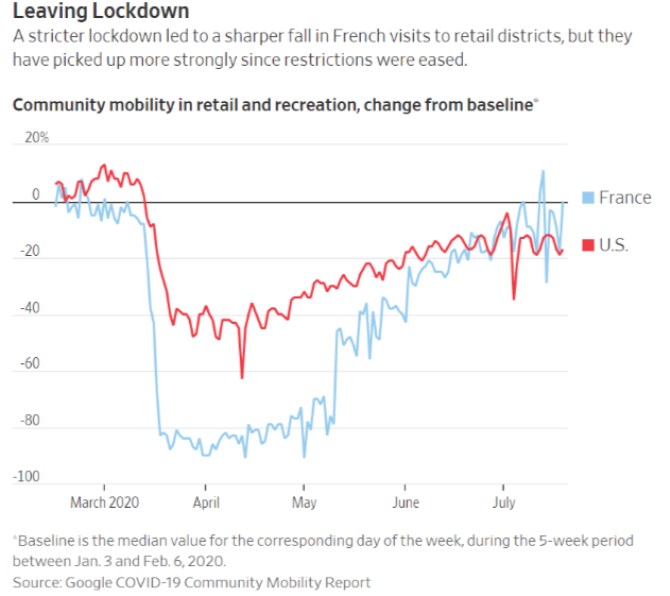

Dost podobným jazykem hovoří třeba pohled na nákupní mobilitu:

Zdroj: Twitter

Způsobů, jak skloubit S&P 500 na straně jedné a R a ekonomicko společenská data podobná těm výše uvedeným na straně druhé, je několik a nedávno jsem se jim zde věnoval: Počínaje vlnou likvidity, přes možný (i když s ohledem na okolnosti exotický) znatelný pokles rizikové prémie akcií, možný velmi dlouhodobý výhled akcií (ignorování roku, či dvou problémů) a konče třeba starou známou hamižností. Realita je zřejmě pestrá, nečernobílá, může obsahovat od každého trochu.

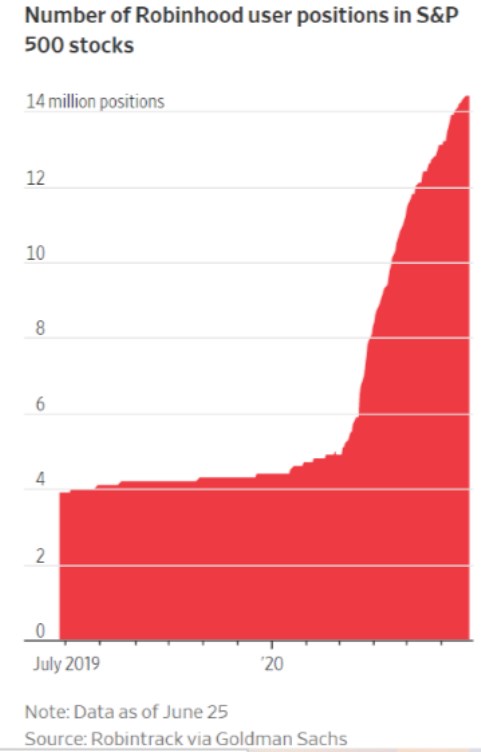

Poslední graf, který bych dnes rád ukázal, ukazuje počet otevřených akciových pozic přes platformu Robinhood (u nás by se asi v logice věci jmenovala Jánošík) a je možná důležitým střípkem v této mozaice:

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI