V 60 % případů to funguje na 100 %

Centrální banky opět posílají na trhy záplavu likvidity, k tomu prudce rostou vládní deficity a dluhy. Vysoká inflace je tedy na spadnutí, buď hned, nebo ve chvíli, kdy dojde k inflačnímu splácení dluhů. A nebo: Ekonomika je v hlubokém útlumu, monetární a fiskální stimulace ani nedokáže eliminovat šok, do kterého se hospodářství dostalo. Žádná inflace tak nehrozí, rizikem je deflace. Kam se přiklonit?

Při hledání odpovědi nám může teoreticky pomoci teorie. A praxe – historie. I zde je ale dobré si dát pozor na to, abychom je nepoužili již předem s tím, že chceme dosáhnout požadovaného výstupu. Pokud jsme totiž zastánci teze první, najdeme v historii známá období vysoké inflace pojící se s uvolněnou monetární a fiskální politikou. A na straně teorie si tu můžeme vzít jednoduchou rovnici, která říká, že reálný produkt vynásobený cenovou hladinou se rovná objemu peněz v ekonomice vynásobenému rychlostí jejich oběhu. Takže pokud se na jedné straně změní množství peněz (likvidity), „musí“ se na straně druhé změnit cenová hladina.

Pokud chceme důkazy pro tezi druhou, najdeme v minulosti zase období, kdy hrozily spíše deflační, či alespoň dezinflační tlaky i přesto, že politika byla uvolněná. A u oné rovnice budeme předpokládat, že růst likvidity nepovede k růstu peněžní nabídky v ekonomice (zpomalí se multiplikace). Nebo že klesne rychlost obratu peněz. Nebo že růst levé strany rovnice bude na pravé straně „absorbován“ reálným produktem.

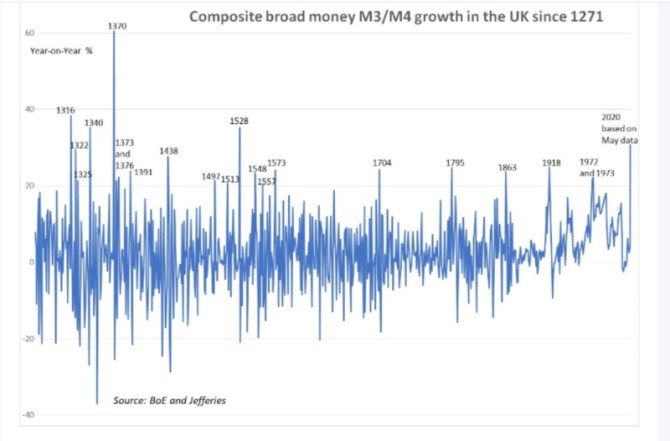

Podle grafu tedy můžeme říci, že současný růst peněžní nabídky v UK je hodně mimořádný, ale ne rekordní (mimochodem všimněme si uklidnění křivky, které nastalo v druhé polovině devatenáctého století). Tento obrázek ale neříká nic o tom, jak spolu může souviset inflace a vývoj peněžní nabídky. Tento příběh se snaží vyprávět graf druhý:

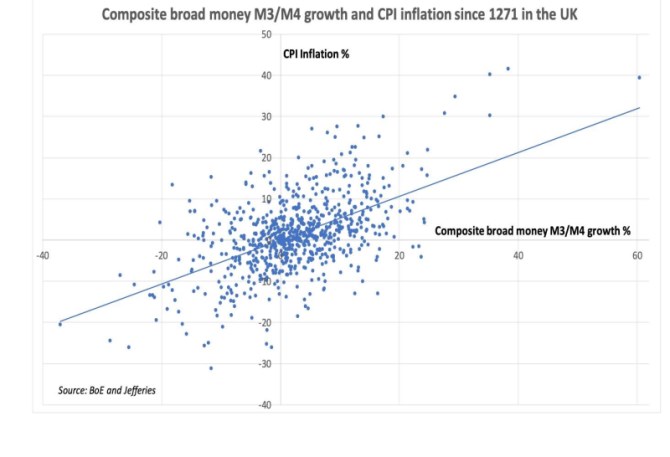

Graf vyznívá tak trochu v duchu věty z jedné komedie, kterou jsem si vypůjčil do nadpisu: V 60 % případů to funguje na 100 %. Jinak řečeno, nějaký vztah mezi inflací a růstem nabídky širších peněz tu vidíme. Ale do vyložené pevnosti má hodně daleko. Jsme tak po tomto pohledu do velmi dlouhé historie v podstatě tam, kde jsme byli na začátku.

Já sám se stále kloním spíše k tomu, že ještě dlouho budeme mít spíše opačné starosti, než je vysoká celková inflace. Vrátilo se pak v podstatě to, čemu jsem po krizi roku 2008 nějaký čas říkal deflinflace – jednak velké názorové rozštěpení ohledně dalšího vývoje cen a docela široce rozevřený vějíř možných scénářů. Dobré je ale podle mít na paměti jednu věc: Pokud by měla přijít vysoká inflace, stalo by se tak ve dvou případech:

Za prvé, centrální banky by měly stále stejný mandát, ale nebyly by schopné jej dosáhnout – tentokrát by nebyl schopny inflaci brzdit. Ohledně pravděpodobnosti tohoto scénáře je ale zase dobré si uvědomit, že šlapat na plyn (stimulovat) je pro centrální banky mnohem těžší, než šlápnout na brzdu (na provaz se těžko tlačí, ale lehko se za ně zatáhne).

Za druhé, centrální banky se ani nebudou snažit zabránit vysoké inflaci, protože se změní jejich mandát, či celý systém fungování. Nehovoříme zde o tom, že by banka přešla na režim, kdy by období nižší inflace na čas řízené kompenzovala obdobím inflace vyšší (vnímala by svůj cíl symetricky). Hovoříme o tom, že by centrální banka záměrně umožnila, či dokonce vyvolala vysokou inflaci po delší dobu. Třeba s cílem onoho inflačního umořování dluhů.

Nemám představu, jak pravděpodobný tento druhý scénář je, ale jeho naplnění by primárně táhla politika a politici – tedy ti, které si zvolíme. Teoreticky je tu ještě možnost třetí – inflace bude vysoká, i když oficiální čísla budou ukazovat opak. Ale to je kapitola sama o sobě.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Krásné Loučky 60/60, adresa v objektu Krásné Loučky 60, Krnov na parcele st. 229 v KÚ Krásné Loučky, KÚ Krásné Loučky

- 100, Audi 100 - spolehlivost, závady Audi 100

- 100, Audi 100 r.v. 1997 - spolehlivost, závady Audi 100

- 100, Audi 100 r.v. 1994 - spolehlivost, závady Audi 100

- 100, Audi 100 r.v. 1992 - spolehlivost, závady Audi 100

- 100, Audi 100 r.v. 1996 - spolehlivost, závady Audi 100

- 100, Audi 100 r.v. 1993 - spolehlivost, závady Audi 100

- 100, Audi 100 r.v. 2012 - spolehlivost, závady Audi 100

- § 60 paragraf 60 - Katastrální zákon č. 256/2013 Sb.

- § 60 paragraf 60 - Zákon o veřejném zdravotním pojištění č. 48/1997 Sb.

- Ondrova 60/60, 635 00 Brno-Kníničky, objekt - Města a obce

- § 60 paragraf 60 - Zákon o audiovizi č. 496/2012 Sb.

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory