Beckworth: Něco zajímavého se děje v Británii

Podle monetaristy Davida Beckwortha se ve Velké Británii děje něco zajímavého. Podle některých zástupců vlády by totiž britská centrální banka Bank of England měla přejít na cílení nominálního produktu. Například The Independent píše, že „se uvažuje o tom, zda by Bank of England neměla skončit s cílením inflace kvůli velkému šoku, který v ekonomice vyvolal koronavirus“.

V Británii stanoví centrální bance inflační cíl ministerstvo financí a podle Beckwortha tak hlasy, které zaznívají z ministerstva a hovoří pro cílení nominálního produktu, není radno brát na lehkou váhu. Ekonom, který je sám zastáncem této politiky, píše, že pokud by BoE skutečně svůj přístup změnila, šlo by o první centrální banku na světě, která cílí nominální produkt. Pro BoE by to navíc nemělo představovat velký problém, protože v praxi „již provádí něco, co připomíná cílení NHDP“.

Beckworth tvrdí, že kdyby BoE od poloviny šedesátých let cílila NHDP a měla za cíl jeho 4% růst, inflace by se v Británii pohybovala mezi 1 – 3 % a průměr by se nacházel mírně pod 2 %. Takže změny potenciálu na straně reálného produktu by při cílení produktu nominálního nevyvolaly ani vysokou inflaci, ani její velké fluktuace. A i kdyby byl cíl NHDP o něco vyšší, stále by nenastala vysoká inflace a inflační očekávání by naopak byla dobře ukotvena.

Beckworth dodává, že centrální banka, která cílí NHDP, by dokonce neměla na odhady potenciálu reálného produktu hledět, a měla by se starat jen o svůj cíl. Tedy o růst nominálních příjmů s tím, že se tím snižuje pravděpodobnost nechtěné chyby v monetární politice. Příkladem takové chyby může být politika Fedu v sedmdesátých letech, kdy americká centrální banka nereagovala dostatečně razantně na rostoucí inflaci a podle ekonoma byla příčinou i nepřesná data přicházející z ekonomiky. Chyby pak nastaly i v roce 2008 a v eurozóně v roce 2011 a podle ekonoma by bylo lepší, pokud by v té době centrální banky jednoduše sledovaly cíl stabilního růstu NHDP.

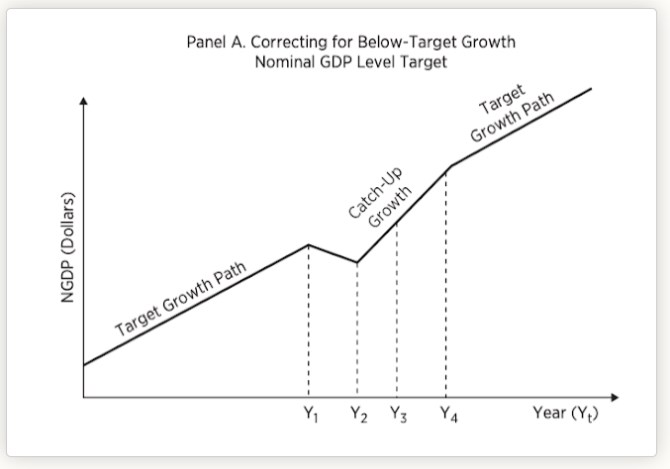

Jak bylo zmíněno, podle Beckwortha již BoE do určité míry pracuje s cílením růstu NHDP, ale „skutečně významnou změnou by byl přechod od cílení růstu k cílení úrovně produktu“. To znamená, že centrální banka by pak kompenzovala období slabšího růstu obdobím růstu nad cílem (a naopak) tak, aby dosáhla cílové úrovně nominálního produktu. Jinak řečeno, banka by se snažila udržet produkt na dlouhodobém trendu. Příklad zpětného posunu na trend po období útlumu ukazuje následující schéma:

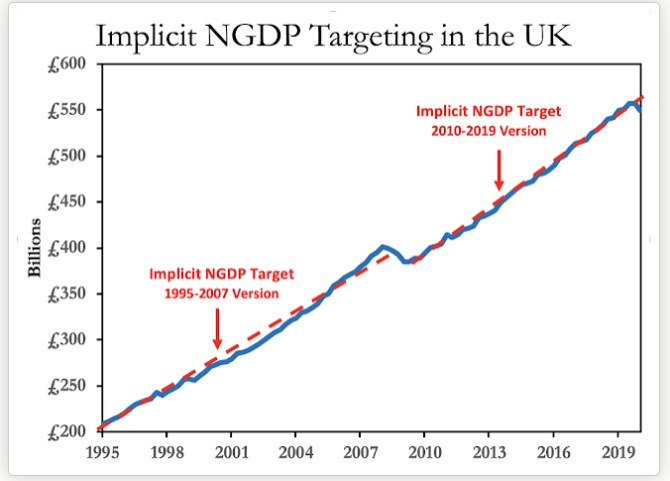

Druhý graf ukazuje „implicitní cílení NHDP“ britskou centrální bankou, které probíhá již řadu desetiletí:

Ekonom svou úvahu uzavírá tím, že cílení NHDP není ničím novým a hovořilo se o něm již v osmdesátých letech. Nakonec se ale centrální banky přiklonily k cílení inflace. Pokud by nyní změnily svou filozofii, byl by to podle ekonoma jen návrat k tomu, co začalo před desetiletími.

Zdroj: The Macro Musings Blog

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz