15.06.2020 Vývoj ekonomiky České republiky - 1. čtvrtletí 2020

Kód: 320193-20

|

Informační služby: tel: 274 052 304 E-mail: infoservis@czso.cz Kontakt: Mgr. Karolína Zábojníková E-mail: karolina.zabojnikova@czso.cz |

Přílohy

|

|||||

| Všechna data publikace (0,8 MB) | ZIP | ||||

| Celá publikace | Word PDF | ||||

| Shrnutí | Word PDF | ||||

| Souhrnná výkonnost | Word PDF | ||||

| Výkonnost odvětví | Word PDF | ||||

| Vnější ekonomické vztahy | Word PDF | ||||

| Ceny | Word PDF | ||||

| Trh práce | Word PDF | ||||

| Měnové podmínky | Word PDF | ||||

| Státní rozpočet | Word PDF |

- rok 2020 | 1. čtvrtletí 2020

- rok 2019 | 4. čtvrtletí 2019 | 3. čtvrtletí 2019 | 2. čtvrtletí 2019 | 1. čtvrtletí 2019

- rok 2018 | rok 2018 | 1. až 3. čtvrtletí 2018 | 1. pololetí 2018 | 1. čtvrtletí 2018

- rok 2017 | rok 2017 | 1.-3. čtvrtletí 2017 | 1. pololetí 2017 | 1. čtvrtletí 2017

- rok 2016 | v roce 2016 | 1. - 3. čtvrtletí 2016 | 1. pololetí 2016 | 1. čtvrtletí 2016

- rok 2015 | v roce 2015 | v 1. - 3. čtvrtletí 2015 | v 1. pololetí 2015 | v 1. čtvrtletí 2015

- rok 2014 | v roce 2014 | 1. - 3. čtvrtletí 2014 | 1. pololetí 2014 | 1. čtvrtletí 2014

- rok 2013 | v roce 2013 | 1. až 3. čtvrtletí 2013 | 1. pololetí 2013 | 1. čtvrtletí 2013

- rok 2012 | v roce 2012 | 1. až 3. čtvrtletí 2012 | 1. pololetí 2012 | 1. čtvrtletí 2012

- rok 2011 | 1. až 4. čtvrtletí 2011 | 1. až 3. čtvrtletí 2011 | 1. až 2. čtvrtletí 2011 | 1. čtvrtletí 2011

- rok 2010 | rok 2010 | 1. - 3. čtvrtletí 2010 | 1. pololetí 2010 | 1. čtvrtletí 2010

Zveřejněno dne: 15.06.2020

Data jsou platná ke dni zveřejnění publikace.

|

|||

|

|||

|

|||

|

|||

|

|

||

|

||

|

Obsah

Zdroje dat v celé analýze: ČSÚ, MF ČR, ČNB, MPSV, ČSSZ, Eurostat, propočty ČSÚ.

Poslední informace uváděné v této publikaci pocházejí z 8. června 2020.

Agregované údaje za EU použité v tomto textu zahrnují 27 států Unie bez Velké Británie.

1. Shrnutí

· Česká ekonomika byla podobně jako ekonomiky jiných zemí v 1. čtvrtletí výrazně zasažena průběhem nákazy koronavirem. Opatření, která byla proti šíření nákazy zavedena, přispěla k meziročnímu poklesu hrubého domácího produktu (HDP) o 2,0 %[1] a mezičtvrtletnímu o 3,3 %. Z pohledu výdajových složek HDP nejhlubší propad nastal u investiční aktivity (meziročně o 5,5 %, mezičtvrtletně o 9,7 %), která je tradičně nejcitlivější na negativní šoky. Ve směru poklesu HDP působila i bilance zahraničního obchodu. Domácí spotřeba k růstu HDP přispívala kladně, bylo to však jen kvůli prudkému navýšení spotřeby vládních institucí. Pokles se nevyhnul ani většině zemí EU, které byly podobně jako Česko zasaženy nákazou. Meziroční pokles HDP v Evropské unii činil 2,6 %, mezičtvrtletně se HDP snížil o 3,2 %.

· Hrubá přidaná hodnota meziročně klesla o 1,3 % a mezičtvrtletně o 2,5 %. Opatření proti šíření koronaviru přímo zasáhla zejména služby a maloobchod, zároveň některé velké průmyslové podniky přerušily výrobu. Ve zpracovatelském průmyslu tak klesla HPH meziročně o 3,4 % a mezičtvrtletně o 2,9 %. Vzhledem k omezením uvaleným na maloobchod a některá odvětví služeb bylo nejvíce zasaženo uskupení obchod, doprava, ubytování a pohostinství, kde meziroční propad HPH činil 4,9 % a mezičtvrtletní 5,4 %. Naopak meziroční růst si udržely informační a komunikační činnosti (3,8 %). Rostla rovněž HPH ve stavebnictví (meziročně o 2,5 % a mezičtvrtletně o 0,7 %).

· V 1. čtvrtletí se hodnota vývozu zboží meziročně propadla o 40,9 mld. korun (4,4 %). Většina z tohoto poklesu se odehrála v březnu. Nejvíce zasažen byl export motorových vozidel (meziročně –15,1 mld. korun, –5,9 %) a strojů a zařízení (–8,3 mld., –7,8 %). Omezení zredukovala zejména vývoz do Evropské unie. Dovoz zboží také výrazně klesl, a to o 33,1 mld. Výsledná bilance tak dosáhla přebytku 40,9 mld. korun, ten se ale meziročně zhoršil o 7,8 mld.

· Celková cenová hladina se podle deflátoru HDP v 1. čtvrtletí meziročně zvýšila o 3,6 %. Stejného meziročního přírůstku dosáhl také index spotřebitelských cen. Zrychlila dynamika cen potravin a nealkoholických nápojů (6,1 %). Naopak mírně zvolnil růst cen bydlení a energií, i když nadále zůstal poměrně silný (4,2 %). Cenový vývoj naopak brzdila dynamika cen ropy. Projevovalo se to hlavně zvolněním meziročního přírůstku cen průmyslových výrobců v Česku (1,4 %) i poklesem v případě EU.

· Nastavení základních měnověpolitických sazeb v průběhu 1. čtvrtletí prošlo několika změnami. Nejprve byla repo sazba v únoru zvýšena na 2,25 %, ale březnová situace vedla k jejímu snížení až na 1,00 %. Na celkový vývoj v březnu citlivě reagoval i kurz koruny, která oslabila vůči euru i dolaru.

· S výjimkou několika ukazatelů se na domácím trhu práce protipandemická opatření v 1. čtvrtletí zatím výrazněji neprojevila. Celková zaměstnanost[2] meziročně klesla o 0,5 % a mezičtvrtletně se neměnila, čímž pokračovalo mírné ochlazení z předchozího kvartálu. Zaměstnanost klesla zejména ve zpracovatelském průmyslu (o 2,6 %). Oslabil růst ve službách (0,2 %) – na jedné straně se propadla zaměstnanost v profesních, vědeckých, technických a administrativních činnostech (–2,8 %) a v obchodě, dopravě, ubytování a pohostinství (–1,3 %), rozvoj informačních a komunikačních činností ale pokračoval (4,7 %). Podíl podniků v průmyslu i ve službách, které považovaly nedostatek pracovníků za významnou bariéru růstu, poklesl. Podstatněji se během 1. čtvrtletí neměnila ani míra obecné nezaměstnanosti. Meziroční růst průměrné hrubé měsíční mzdy v 1. čtvrtletí dále oslaboval na 5,0 %. Důvodem bylo zejména zpomalení ve zpracovatelském průmyslu (4,0 %) a v obchodu (4,6 %), zmírnění mzdové dynamiky se ale týkalo většiny odvětví ekonomiky.

· V letošním 1. čtvrtletí dosáhl státní rozpočet schodku 44,7 mld. korun. Saldo se tak meziročně prohloubilo o 35,5 mld. Příjmy rozpočtu meziročně vzrostly o 3,6 % a zvýšilo se také celostátní daňové inkaso včetně pojistného (4,6 %). Dynamika inkasa ale byla výrazně silnější v lednu a únoru (7,8 %). Celkové výdaje se v 1. čtvrtletí meziročně zvýšily o 13,0 %, z toho v březnu bylo zvýšení více než pětinové. Rozpočtové výdaje táhly vzhůru zejména důchody, ale také posílení transferů na platy zaměstnanců v regionálním školství a výdaje na sociální služby. Narostly rovněž investiční výdaje. Stání dluh činil na konci 1. čtvrtletí 1 773 mld. korun. Meziročně vzrostl o 8,1 %, nejvíce od počátku roku 2017.

2. Souhrnná výkonnost

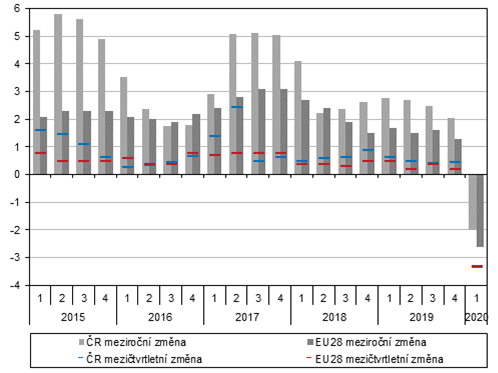

| V 1. čtvrtletí došlo k prudkému mezičtvrtletnímu propadu HDP. |

|

Hrubý domácí produkt (HDP) v 1. čtvrtletí reálně meziročně poklesl o 2,0 %[3]. Jde o první meziroční snížení od 3. čtvrtletí 2013, období růstu tak trvalo více než šest let. Ačkoli ke zpomalování meziroční dynamiky docházelo v průběhu celého loňského roku, aktuální propad je výsledkem neočekávaného negativního šoku způsobeného opatřeními proti šíření koronavirové nákazy. Přímé restrikce i zvýšená nejistota ohledně budoucího vývoje se okamžitě projevily na propadu investiční aktivity (růst HDP zbrzdil o 1,4 p. b.)[4] i zastavení růstu spotřeby domácností (příspěvek 0,1 p. b.). Negativně se vyvíjela rovněž bilance zahraničního obchodu, jejíž přebytek meziročně poklesl (příspěvek –0,5 p. b.). Mezičtvrtletní propad v 1. čtvrtletí dosáhl 3,3 % a dokládá sílu šoku, který na ekonomiku v 1. čtvrtletí působil. Šlo o nejhlubší pokles od 1. čtvrtletí 2009. Tehdejší situace se ale od té současné významně lišila – ekonomika byla v roce 2009 uprostřed série propadů, zatímco nyní šlo o výsledek šoku z druhé poloviny března, který pak měl silné dopady na celé čtvrtletí. |

|

|

Graf č. 1 HDP (objemové indexy, očištěno o sezónní a kalendářní vlivy, v %) |

|

|

|

||

|

Zdroj: ČSÚ, Eurostat |

||

| Hrubý domácí produkt se propadl napříč celou EU. |

|

Řada evropských zemí zavedla podobná opatření proti šíření koronaviru jako Česko, případně samotné podniky zastavily výrobu. Zasažena tak byla většina odvětví služeb i průmyslu, zejména maloobchod a rovněž výroba motorových vozidel, která je páteří mnoha evropských ekonomik. Výsledkem byl nejvýraznější ekonomický propad od krize v letech 2008 a 2009. Meziroční pokles HDP v Evropské unii v 1. čtvrtletí dosáhl 2,6 %[5]. Nejhlubší pokles zažily Itálie (–5,4 %), Francie (–5,0 %) a Španělsko (–4,1 %). Nejsilnější meziroční růst si v 1. čtvrtletí udržely Irsko (4,5 %), Rumunsko (2,7 %) a Bulharsko (2,4 %). Mezičtvrtletně se HDP v EU propadl o 3,2 %. To je více než v 1. čtvrtletí 2009, nejhlubším bodě tehdejší recese. Nejvíce se mezičtvrtletně propadl HDP v Itálii a Francii (shodně o 5,3 %) a dále na Slovensku a ve Španělsku (o 5,2 %). Poměrně silný mezičtvrtletní přírůstek dosáhl HDP v Irsku (1,2 %). Rostly také ekonomiky ekonomiky Bulharska (0,3 %), Rumunska (0,3 %) a Švédska (0,1 %). |

| Vývoj na trhu práce navázal na předchozí rok. Zpomalil růst vyplacených mezd a platů a stagnovala zaměstnanost. Výrazně kleslo množství odpracovaných hodin. |

|

Objem vyplacených mezd a platů se v 1. čtvrtletí meziročně zvýšil o 4,3 %. Ke zpomalování dynamiky docházelo v průběhu celého loňského roku. Zároveň v 1. čtvrtletí výrazně zesílil růst cenové hladiny, což ve výsledku redukovalo reálný růst výdělků na 0,4 %[6], což byl nejmenší přírůstek za posledních šest let. Navýšení objemu vyplacených prostředků bylo zcela způsobeno navýšením průměrného výdělku, protože celková zaměstnanost[7] se meziročně snížila o 0,5 %. Přitom zaměstnanost vyjádřená počtem odpracovaných hodin se propadla meziročně i mezičtvrtletně o 4,7 %. Jde o jediný významnější dopad restrikcí, který byl patrný na trhu práce v 1. čtvrtletí. |

| Ve všech sledovaných odvětvích meziročně narostl objem vyplacených mezd a platů. |

|

Objem vyplacených mezd a platů meziročně rostl ve všech sledovaných odvětvích. Nejvíc se zvýšily mzdy a platy v činnostech v oblasti nemovitostí (12,5 %), výrazně je ale podpořilo navýšení zaměstnanosti o 3,7 %. Dalším odvětvím, kde přetrvávala velmi výrazná dynamika, byly informační a komunikační činnosti (10,9 % při růstu zaměstnanosti 4,7 %). Zrychlil také růst objemu vyplacených prostředků v peněžnictví a pojišťovnictví (7,6 %). Na 7,0 % zpomalil meziroční přírůstek mezd a platů v odvětvích s převahou vládního sektoru[8], kde také došlo k nárůstu zaměstnanosti o 2,3 %. Ve stavebnictví se udržel růst objemu příjmů na 5,5 % a navýšila se zde i zaměstnanost (3,2 %). Výrazné zpomalení bylo patrné u odvětví služeb, která opatření proti šíření nákazy nejvíce zasáhla – obchod, doprava, ubytování a pohostinství (3,3 %) a profesní, vědecké, technické a administrativní činnosti (2,1 %). Nejméně rostly mzdy a platy ve zpracovatelském průmyslu (1,0 % při poklesu zaměstnanosti o 2,6 %). |

|

|

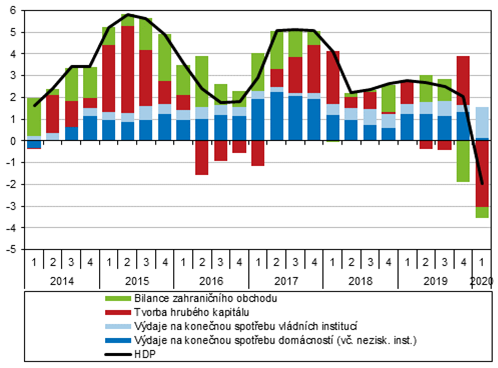

Graf č. 2 Příspěvky výdajových složek k reálné změně HDP* (objemové indexy, meziroční růst, příspěvky v p. b., HDP v %) |

|

|

|

||

|

Zdroj: ČSÚ *po vyloučení dovozu pro konečné užití |

||

| Růst domácí spotřeby téměř výhradně podpořily vládní instituce. |

|

Výdaje na konečnou spotřebu v 1. čtvrtletí celkově meziročně vzrostly o 2,1 % a k meziročnímu růstu HDP přispěly 1,6 p. b. Mezičtvrtletně se spotřeba zvýšila o 0,2 %. Bližší pohled ukázal, že za nárůstem spotřeby stály výhradně vládní instituce. U těch se výdaje meziročně zvýšily o 7,1 % a mezičtvrtletně o 5,2 %. Spotřeba vládních institucí tak přispěla k meziročnímu růstu HDP 1,4 p. b. Spotřeba domácností v 1. čtvrtletí meziročně stagnovala a tím se přerušila 27 čtvrtletí trvající série přírůstků. Mezičtvrtletně se spotřeba domácností propadla o 2,0 %. Mírný meziroční růst si udržela spotřeba předmětů krátkodobé spotřeby (0,9 %)[9]. Naopak výrazný propad se odehrál u střednědobých (–8,4 %) i dlouhodobých (–4,0 %) statků. Spotřeba služeb klesla meziročně o 0,4 %. |

| Náhlé omezení ekonomické aktivity vedlo k největšímu zaznamenanému propadu investiční aktivity. |

|

Výdaje na tvorbu hrubého kapitálu se

v 1. čtvrtletí meziročně snížily o 11,4 % (příspěvek

k růstu HDP –3,0 p. b.), z toho tvorba hrubého fixního

kapitálu klesla o 5,5 %, nejvíce od konce roku 2012. Negativně na

růst HDP v 1. čtvrtletí působila i změna zásob, zejména kvůli

vysoké srovnávací základně stejného období loňského roku. Mezičtvrtletně se

výdaje na hrubý kapitál propadly o 14,6 %, z toho tvorba

hrubého fixního kapitálu klesla o 9,7 %. U obou ukazatelů jde

o největší mezičtvrtletní propad v celé časové řadě. Investiční

aktivita oslabovala plošně z pohledu sektorů i věcného členění.

Nejistota domácností se ukázala na jediné kategorii, kde se udržel alespoň

slabý meziroční růst. Tou bylo obydlí (0,7 %)[10].

Nepřímo bylo vidět zmrazení investiční aktivity ze strany nefinančních

podniků. Nejvíce totiž klesly investice do ICT a ostatních strojů

a zařízení (–8,6 %), dále do dopravních prostředků a zařízení |

| Bilance zahraničního obchodu růst HDP brzdila. Krizí byl více zasažen obchod se zbožím. |

|

Vývoz se v 1. čtvrtletí reálně meziročně snížil

o 2,4 %[11]. Propad

se týkal výhradně vývozu zboží (–3,1 %). Export služeb rostl pomaleji

než v předchozích obdobích, zvýšil se ale o 1,3 %. Podobný byl

vývoj importu. Ten v 1. čtvrtletí meziročně reálně klesl

o 2,1 %, u zboží se ale propadl o 2,5 % a dovoz

služeb se drobně zvýšil o 0,5 %. I u služeb šlo však

o výrazné zpomalení. Mezičtvrtletně vývoz klesl třetí čtvrtletí

v řadě, tentokrát o 2,6 %. Pokles se opět týkal zejména zboží

(–3,1 %), méně pak služeb |

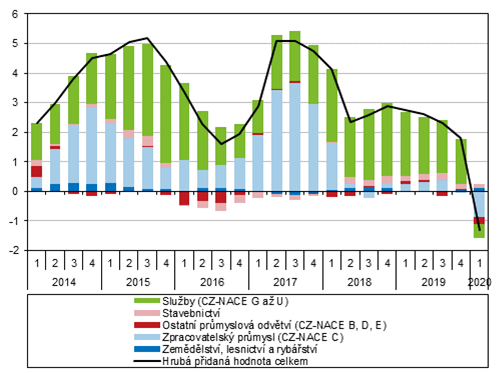

| Výrazně se meziročně propadla hrubá přidaná hodnota ve zpracovatelském průmyslu. |

|

Hrubá přidaná hodnota (HPH) se v 1. čtvrtletí reálně meziročně snížila o 1,3 %[12]. Propad se odehrál ve většině odvětví. K meziročnímu propadu HPH nejvíce přispíval pokles ve zpracovatelském průmyslu (–3,4 %, příspěvek –0,9 p. b.). Ostatní průmyslová odvětví k poklesu HPH přispěla 0,2 p. b. Shodně 0,1 p. b. ve směru meziročního růstu HPH přispělo stavebnictví (růst HPH o 2,5 %) a zemědělství, lesnictví a rybářství (5,3 %). Co se týká odvětví služeb, k celkovému poklesu HPH přispěly 0,5 p. b. Jednotlivá odvětví ale byla restrikcemi zasažena rozdílně. Nejvíce se meziročně propadla HPH v uskupení obchod, doprava, ubytování a pohostinství (-4,9 %, příspěvek k celkovému růstu HPH –0,9 p. b.). To zahrnuje většinu oborů, na které přímo zacílila vládní opatření. Meziroční pokles dále zasáhl profesní, vědecké, technické a administrativní činnosti (–1,8 %) a mírně také peněžnictví a pojišťovnictví (–0,4 %). Informační a komunikační činnosti si díky své povaze (možnost alternativních forem práce, posílení důležitosti komunikační infrastruktury) i přes oslabení udržely meziroční růst 3,8 %. Rostla rovněž HPH činností v oblasti nemovitostí. |

| Zasaženo bylo uskupení obchod, doprava, ubytování a pohostinství. |

|

Mezičtvrtletní propad HPH v 1. kvartálu dosáhl 2,5 %. S výjimkou stavebnictví a zemědělství, lesnictví a rybářství (shodně 0,7 %) se HPH oproti předchozímu čtvrtletí snižovala všude. Nejvíce se propadla v uskupení obchod, doprava, ubytování a pohostinství (–5,4 %). Výrazný propad proběhl u profesních, vědeckých, technických a administrativních činností (–4,2 %) a rovněž ve zpracovatelském průmyslu (–2,9 %) a činnostech v oblasti nemovitostí (–2,1 %). Hrubá přidaná hodnota v informačních a komunikačních činnostech klesla o 1,1 % a v peněžnictví a pojišťovnictví o 0,7 %. |

|

|

Graf č. 3 Příspěvky odvětví k reálné změně HPH (objemové indexy, meziroční příspěvky v p. b., HPH v %) |

|

|

|

||

|

Zdroj: ČSÚ |

|

Hrubá přidaná hodnota v celé ekonomice zaznamenala druhý nejhlubší mezičtvrtletní propad v historii sledování,…

… ten byl spolu se Slovenskem nejvyšší mezi novějšími členy EU, v rámci celé Unie však náležel k podprůměrným. |

|

Přestože restriktivní protipandemická opatření zasáhla tuzemskou ekonomiku přímo až ve druhé polovině března, stačila již významně ovlivnit výkonnost odvětví v úhrnu za celé 1. čtvrtletí. Hrubá přidaná hodnota (HPH)[13] klesla oproti poslední čtvrtině loňského roku o 2,5 %. Vyšší propad byl ve 25leté řadě sledování zaznamenán jen uprostřed hluboké recese na konci předchozí dekády. Skončilo tak téměř sedmileté nepřerušené růstové období v éře samostatné ČR, které bylo zároveň druhé nejdelší[14]. HPH letos poklesla i v meziročním vyjádření (o 1,3 %) a dosáhla tak nejhoršího výsledku po roce 2013. Ačkoli mezičtvrtletní i meziroční pokles v Česku byl mezi státy, jež vstoupily do EU po roce 2000, druhý nejhlubší (po Slovensku: –4,7 %, resp. –3,6 %), šlo stále o příznivější výsledek než za celou EU (–2,9 % a –2,3 %). Tu táhly dolů zejména Itálie, Španělsko a Francie, v nichž mezičtvrtletní útlum čítal shodně okolo 5 %. HPH v Německu klesla o rovná 2 %. Růst si proti konci loňského roku v rámci Unie[15] udržely jen Irsko, Švédsko, Estonsko a Bulharsko. Rozdíly mezi státy vypovídají primárně o postupném náběhu koronavirové nákazy napříč EU, rychlosti a intenzitě vládních restriktivních opatření a zčásti také o odlišné odvětvové skladbě ekonomik (např. vyšší zastoupení odvětví s vazbou na cestovní ruch v Itálii, Španělsku či Francii[16]). |

|

K meziročnímu poklesu celkové HPH přispělo nejvíce odvětví obchod, doprava, ubytování a pohostinství. Silně zasažen byl v 1. čtvrtletí také celý průmysl a rovněž profesní, vědecké, technické a administrativní činnosti.

Pokračoval rozvoj v oblasti IT, rostly výkony v oblasti veřejných služeb.

Výkony v primárním sektoru i ve stavebnictví nebyly zatím restriktivními opatřeními významněji zasaženy.

|

|

K meziročnímu poklesu hrubé přidané hodnoty v tuzemské

ekonomice v 1. čtvrtletí 2020 přispěl nejvíce segment obchod,

doprava, ubytování a pohostinství (–0,93 p. b.),

jehož výkon propadl bezmála o 5 %. V těsném závěsu následoval

zpracovatelský průmysl |

|

Mezičtvrtletní pokles průmyslové produkce se na počátku roku 2020 prohloubil. Pokračovala tak technická recese.

Během ledna a února vykázal průmysl náznaky mírného oživení, především vlivem automobilového průmyslu.

Nabídkový šok vyústil v březnu ve více než 10% propad průmyslové produkce.

|

|

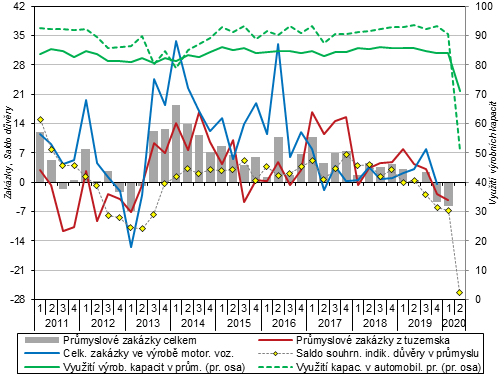

Citelné ochlazení výkonů tuzemského průmyslu v roce 2020 dokládají i podrobnější údaje z podnikových statistik. Jestliže v poslední čtvrtině loňského roku klesla průmyslová produkce[17] mezikvartálně „jen“ o 0,4 %, v 1. čtvrtletí došlo k prohloubení na 3,4 %. Průmysl na rozdíl od většiny ostatních odvětví směřoval v Česku k cyklickému útlumu (ve vazbě na dřívější pokles v eurozóně) již během loňského roku. Na jeho konci spadl poprvé od konce roku 2012 do technické recese, neboť opakovaný pokles produkce byl v tomto odvětví doprovázen i redukcí zaměstnanosti. Tuzemští exportéři byli negativně ovlivněni oslabením dynamiky poptávky v asijských zemích i silnější recesí německého průmyslu, jež přesáhla délku (nikoli však intenzitu) útlumu z přelomu let 2008 a 2009. Přestože během ledna a února 2020 registroval průmysl náznak mírného oživení (meziměsíční pokles produkce se zejména vlivem vývoje v automobilovém průmyslu zastavil), pro celé 1. čtvrtletí byl určující prudký březnový zlom. Při něm došlo k téměř 11% meziměsíčnímu propadu, jenž byl oproti dosud rekordnímu (z ledna 2009) dvojnásobný. Meziroční útlum činil 12,5 % a snesl srovnání jen s rokem 2009. Opatření proti šíření koronaviru vedla postupně k narušení či k úplnému zpřetrhání dodavatelských řetězců. Během druhé poloviny března omezila řada podniků výrobu, někde ji prakticky zastavila (to se týkalo i klíčových exportních firem). Využití výrobních kapacit v průmyslu kleslo na počátku 2. čtvrtletí 2020 na 71 % (na začátku letošního roku činilo ještě „standardních“ 84 %, po sezónním očištění)[18]. |

|

|

Graf č. 4 Příspěvky dílčích odvětví k meziroční změně průmyslové produkce (v procentních bodech, očištěno o kalendářní vlivy) |

|

|

|

||

|

Zdroj: ČSÚ |

||

|

Průmyslová produkce se v 1. čtvrtletí snížila nejvíce od konce roku 2012. Dvě pětiny poklesu šly na vrub automobilového průmyslu a nejbližších návazných oborů.

Hlubší pokles byl patrný i ve strojírenství, kovovýrobě, energetice a těžbě a dobývání.

Růst byl omezen především na odvětví, v nichž souvisel se specifickou skladbou poptávky v době pandemie. |

|

V 1. čtvrtletí 2020 klesla produkce průmyslu o 5,0 % (vyšší meziroční pokles se objevil naposledy ve 4. čtvrtletí 2012). Průmysl táhl dolů hlavně nižší výkon ve výrobě motorových vozidel (příspěvek –1,6 p. b. při poklesu odvětví o 8,1 %[19]), dalších –0,5 p. b. přidaly navazující obory (výroba elektrických zařízení, gumárenství). Významný byl i negativní vliv strojírenství (–0,8 p. b.), neboť jeho pokles byl mezi váhově významnějšími průmyslovými obory nejhlubší (o 9,3 %). Jen s nepatrně slabší intenzitou působily při prakticky shodném 6,5% poklesu produkce kovodělný průmysl (–0,7 p. b.) a energetika (–0,8 p. b.), jejíž výkon byl utlumen dočasnými odstávkami zařízení v jaderných elektrárnách. Vliv dalších odvětví byl již řádově menší. Pokles v těžebním průmyslu se prohloubil (na –10,5 %), primárně vinou dalšího útlumu těžby uhlí. Nižší produkci vykázala i těžba stavebních materiálů, jež nenavázala na velmi silný loňský růst (skoro o šestinu). Pokles zaznamenala většina menších výrazně proexportních odvětví, byť tuzemská poptávka v nich mnohdy negativní tendence nevykazovala (textilní či oděvní průmysl). Uzavření restauračních zařízení s faktickým zastavením příjezdového cestovního ruchu citelně dopadlo na výrobu nápojů. Bezmála 8% meziroční snížení představovalo v tomto odvětví nejhorší výsledek od konce roku 2010. Růst produkce se v 1. čtvrtletí týkal pětiny zpracovatelských odvětví, byl z větší části ovlivněn specifickou skladbou poptávky během koronavirové krize. Tato odvětví ale v úhrnu přispěla k meziročnímu pohybu celého průmyslu pouze 0,5 p. b. Jednalo se o potravinářství (+1,9 %), farmaceutický průmysl (+7,9 %). Nebývalý objem živelní těžby vyústil v téměř 13% růst ve dřevozpracujícím průmyslu, nejvyšší od konce roku 2013. Vyšší výkon zaznamenal návazný papírenský průmysl (nikoli však nábytkářství). Po loňském zvolnění opět rostla produkce v odvětví ostatních nekovových minerálních výrobků, primárně vlivem rozvoje stavebnictví. |

| Tržby průmyslových podniků meziročně klesly druhé čtvrtletí v řadě. Nejvíce propadly v hutnictví a těžbě uhlí. |

|

Nominální tržby podniků z průmyslové činnosti se v 1. čtvrtletí meziročně snížily o 3,1 % (navázaly tak na obdobný vývoj na konci loňského roku). Zatímco u přímého vývozu poklesly o rovných 5 %, tržby z tuzemska stagnovaly. Vyšší tempa domácích tržeb oproti zahraničním přetrvávala v zásadě i v období 2017–2019. I navzdory slabší produkci posílily letos nejvíce tržby v energetice (+16,8 %). Cenový růst v menší míře podpořil i tržby v potravinářství (+7,8 %). O 8,2 % více stržil i farmaceutický průmysl, kde rostla dynamicky zejména tuzemská poptávka. Zatímco nepříznivý cenový vývoj ve dřevozpracujícím průmyslu růst tržeb jen ztlumil, v těžbě uhlí a hutnictví slabší vývoj produkce pokles tržeb umocnil (ty zde propadly nejvíce ze všech průmyslových odvětví – o 17,6 %, resp. 14,9 %). |

|

Pokles hodnoty nových průmyslových zakázek se v 1. čtvrtletí prohloubil na 5,5 %.

Hlavní konjunkturní ukazatele průmyslu se v dubnu propadly na úroveň blízkou roku 2009. Nedostatečná poptávka sužovala tři pětiny podniků. |

|

Hodnota průmyslových zakázek[20] se v 1. čtvrtletí meziročně snížila o 5,5 % (jen v březnu o 15,5 %[21]). Rozdíl v tempech mezi domácí a zahraniční poptávkou nebyl významný. Zakázky rostly jen ve farmaceutickém průmyslu a u výrobců ostatních (zejména kolejových) dopravních prostředků (v obou případech s významným vlivem domácí poptávky). Saldo indikátoru důvěry v průmyslu, které po téměř celý loňský rok stabilně dosahovalo mírně negativních hodnot, v březnu pokleslo (na –9 bodů, hodnotu blízkou počátku roku 2013). Dubnová hodnota (–26 bodů, potvrzená i v květnu) snesla srovnání jen s nejhlubší recesí z roku 2009, což platilo také o hodnocení současné poptávky i očekáváních zaměstnanosti. Hlavní bariérou růstu[22] průmyslových podniků zůstává od půle loňského roku nedostatečná poptávka. V dubnu 2020 ji zmiňovalo 58 % respondentů (nejvíce od 3. čtvrtletí 2013). Naopak role nedostatku zaměstnanců za poslední půlrok citelně klesla – z 37 % na 17 % (minimum od počátku roku 2016). Výrazně posílila váha ostatních blíže nespecifikovaných bariér (na 22 %). Mezi ně se řadí i vládní opatření proti šíření koronaviru. |

|

Meziroční pokles průmyslové produkce v Česku byl mírně nižší než v EU či zemích eurozóny.

Mezi novějšími členy Unie se produkce snížila nejvíce na Slovensku, naopak v Polsku dále mírně rostla. |

|

V 1. čtvrtletí klesla

průmyslová produkce v EU meziročně

o 5,2 % a v eurozóně o 6,0 %, tedy hlouběji než v ČR. Nejvíce se snížila v Itálii (–11,3 %),

Lucembursku (–10,9 %) a Francii |

|

|

Graf č. 5 Nové zakázky v automobilovém průmyslu, v průmyslu celkem (v běžných cenách, meziročně v %), saldo indikátoru důvěry v průmyslu* (v p. b.) a využití výrobních kapacit v průmyslu* (v %, pravá osa) |

|

|

|

||

|

*Saldo důvěry a využití průmyslových kapacit jsou sezónně očištěny a vyjadřují stav v prvním měsíci daného čtvrtletí. Zdroj: ČSÚ |

||

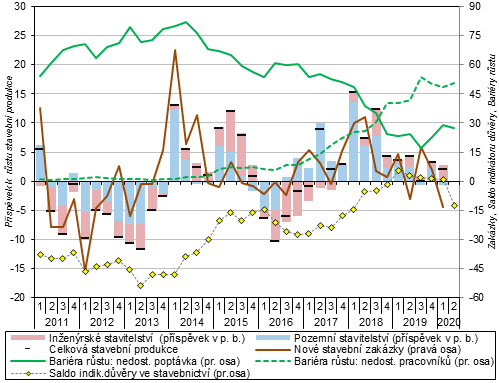

| Růst stavební produkce v 1. čtvrtletí přetrval, byť jen díky vysoké dynamice inženýrského stavitelství. |

|

Na rozdíl od průmyslu nebylo stavebnictví hlubším poklesem poptávky dosud zasaženo. Jak v lednu, tak i v únoru 2020 se meziroční růst stavební produkce[23] pohyboval okolo 4 %, v březnu navzdory vyšší meziroční základně[24] činil pokles jen 0,3 %. Ani 1,7% meziměsíční březnový pokles nijak nevybočil z běžných výkyvů z posledních tří let, kdy odvětví v celoročním vyjádření rostlo. Stavebnictví po celé 1. čtvrtletí těžilo z vysoké zásoby zakázek i příznivého počasí. To se odrazilo zejména v inženýrském stavitelství, jehož růst (o 15,5 %) snesl srovnání s rokem 2015, kdy probíhalo intenzivní čerpání prostředků na infrastrukturální projekty z rozpočtu EU na konci programového období. Ve váhově významnějším pozemním stavitelství letos produkce jen nepatrně klesla (–0,8 %), růst celého odvětví stavebnictví tak v 1. čtvrtletí přetrval (2,1 %). |

|

Růst bytové výstavby se v 1. čtvrtletí zastavil.

Zavedení nouzového stavu mohlo ovlivnit také součinnost developerů s orgány veřejné správy.

Hodnota nových stavebních zakázek se snížila, celková zásoba práce stavebních podniků však dále rostla.

Souhrnný indikátor důvěry ve stavebnictví se v dubnu mírně zhoršil. |

|

Růst bytové výstavby se v 1. čtvrtletí vinou slabších březnových výsledků zastavil. Počet dokončených bytů meziročně prakticky stagnoval (na 8,0 tis.). Zahájených bytů ubylo o 4,5 % (při celkové výši 9,1 tis.), primárně vlivem bytů v nových bytových domech. Naopak počet zahájených bytů v nových rodinných domech rostl šestým rokem v řadě a dosáhl 4,9 tis. (v rámci 1. čtvrtletí šlo o maximum v éře samostatné ČR). Nižší celkový počet zahájených bytů v březnu (meziročně o 1,3 tis.) mohl odrážet také slabší součinnost developerů s úřady (omezení úředních hodin, obtížnější získávání povinných stanovisek dotčených orgánů). To nepřímo potvrzuje i pokles počtu všech vydaných stavebních povolení (v březnu meziročně o 14 %, za 1. čtvrtletí stagnace). Průměrná orientační hodnota stavebního povolení čítala v 1. čtvrtletí 4,6 mil. korun a meziročně téměř stagnovala. Hodnota nově uzavřených tuzemských zakázek[25] klesla o sedminu, a to výhradně vlivem inženýrského stavitelství (zčásti vlivem vysoké srovnávací základny). Roli mohlo sehrát i to, že po vyhlášení nouzového stavu došlo k pozastavení některých výběrových řízení. Celková zásoba práce (ve formě všech dosud nerealizovaných zakázek) ale rostla již třetím rokem v řadě. Na konci 1. čtvrtletí byla meziročně o desetinu vyšší, a to zásluhou jak veřejných, tak soukromých zakázek. Saldo indikátoru důvěry manažerů stavebních podniků zůstalo po celý 1. kvartál bez větších změn. V dubnu se mírně zhoršilo na –12,5 bodu (více než dvouleté minimum). O stabilizované situaci stavebnictví vypovídá i v posledních čtvrtletích neměnná skladba růstových bariér. Více než čtvrtinu podniků sužovala nedostatečná poptávka, téměř polovinu pak nedostupnost volné pracovní síly. Tento faktor zůstává silný i přesto, že počet zaměstnanců v tomto odvětví začal pozvolna klesat. |

| Pokles stavební produkce v EU se v březnu citelně prohloubil. |

|

Stavební produkce v EU klesla v 1. čtvrtletí meziročně o 2,9 % (v samotném březnu o 13,4 %). Růst si přesto udržela většina jejích členských států, především ze střední a východní Evropy (zejména Rumunsko +32,8 %), dále také Irsko (+15,6 %), Německo (+7,6 %) či Finsko (+3,8 %). Naopak o více než desetinu klesl výkon ve Francii a Itálii, o více než 5 % také v Belgii, Španělsku a Lucembursku. Tak jako v Česku i ve většině států Unie si inženýrské stavitelství vedlo lépe než pozemní. |

|

|

Graf č. 6 Příspěvky odvětví k meziroční změně stavební produkce (v p. b.), nové stavební zakázky (meziročně v %, pravá osa), saldo indikátoru důvěry ve stavebnictví* (v p. b., pravá osa) a vybrané bariéry růstu* (v %, pravá osa) |

|

|

|

||

|

Údaje o stavební produkci jsou očištěny o kalendářní vlivy. *Saldo důvěry i bariéry růstu jsou sezónně očištěny a vyjadřují stav v prvním měsíci daného čtvrtletí. Zdroj: ČSÚ |

||

| Mezičtvrtletní pokles tržeb ve službách se na počátku roku 2020 prohloubil na 2,5 %. |

|

Tržby ve vybraných službách[26] klesly během 1. čtvrtletí 2020 mezikvartálně o 2,5 %. Zaznamenaly tak již čtvrtý pokles v řadě. Zatímco vývoj po většinu loňského roku byl negativně ovlivněn především odvětvími reagujícími na slábnoucí dynamiku průmyslu, letošní pokles měl převážně plošný charakter (jen mírný růst byl registrován pouze v oblasti ICT a také u nemovitostí). Meziroční pokles ve službách dosáhl letos 3,6 %, což byl nejhlubší útlum v období po 3. čtvrtletí 2011. V samotném březnu, kdy se již citelně projevily důsledky protipandemických opatření, se celkové tržby snížily o více než desetinu. V dílčích odvětvích navázaných na cestovní ruch byl propad až na polovinu, neboť činnost podniků v nich působících se prakticky omezila jen na první půli měsíce. |

|

Ze služeb byly restriktivními opatřeními zasaženy nejvíce odvětví a činnosti spjaté s cestovním ruchem.

Silnějšímu poklesu tržeb čelily i pracovní agentury či pozemní doprava a skladování.

Poptávka rostla v telekomunikacích, u poštovních a kurýrních činností či u právních a účetnických činností.

|

|

K meziročnímu poklesu tržeb ve službách přispěla v 1. čtvrtletí nejvíce odvětvová sekce doprava a skladování (o téměř 2 p. b. při poklesu odvětví o 6,3 %). K více než čtvrtinovému propadu tržeb došlo v letecké i vodní dopravě, klíčovým byl ale více než 6% útlum pozemní dopravy (vlivem snížené poptávky zejména po nákladní dopravě). Dílčí kompenzací byla vyšší poptávka po poštovních a kurýrních činnostech, kde tržby rostly skoro o desetinu (což platilo i pro samotný březen). V sekci ubytování, stravování a pohostinství tržby klesly o více než sedminu. V samotném ubytování činil propad 21,3 %[27]. Silnější útlum postihl v 1. čtvrtletí i sekci administrativní a podpůrné činnosti (o desetinu). Projevil se očekávaný hluboký pokles výkonů cestovních kanceláří a agentur (o čtvrtinu), skoro o sedminu se snížily i tržby pracovním agenturám. Mírný růst přetrvával jen v bezpečnostních a pátracích činnostech (i v samotném březnu). V sekci profesní, vědecké a technické činnosti došlo jen k mírnému poklesu (o 1,6 %). Negativně působily hlavně nižší výkony architektonických a inženýrských činností (–4,3 %), poptávka mírně klesla rovněž u činností vedení podniků, poradenství v oblasti řízení a také u reklamy. Růst tržeb naopak pokračoval u právních činností, v menší intenzitě také v oblasti účetnictví a auditu, daňového poradenství či průzkumu trhu a veřejného mínění. |

|

|

Graf č. 7 Příspěvky odvětví k meziroční změně tržeb ve službách* (v p. b., očištěno o kalendářní vlivy) a saldo indikátoru důvěry ve službách** (v p. b., pravá osa) a vybrané bariéry růstu** (v %, pravá osa) |

|

|

|

||

|

* Bez odvětví obchodu, peněžnictví, pojišťovnictví, vědy, výzkumu a veřejných služeb. **Zahrnuje i finanční sektor. Saldo důvěry i bariéry růstu jsou sezónně očištěny a vyjadřují stav v prvním měsíci daného čtvrtletí. Zdroj: ČSÚ |

||

| Proti poklesu tržeb ve službách působily zejména informační a komunikační činnosti. Jejich síla se ale proti minulým rokům snížila. |

|

Ve směru růstu služeb působily v 1. čtvrtletí jen sekce informačních a komunikačních činností a aktivity v oblasti nemovitostí (souhrnný příspěvek necelý 1 p. b.). Prosperovaly hlavně telekomunikační činnosti, jejich tržby byly v 1. čtvrtletí meziročně o 9,7 % vyšší (v březnu dokonce o 10,5 %). V ostatních klíčových oblastech byla ale dlouhodobě silná poptávka korigována. V činnostech v oblasti informačních technologií (zahrnujících programování, správu počítačového vybavení či poradenství v oblasti IT) tempo tržeb zvolnilo na čtyřleté minimum (+2,3 %). Na silný rok 2019 příliš nenavázaly ani vydavatelské činnosti (+1,1 %). Propad postihl tzv. filmový a hudební průmysl (–24,1 %), podobně tomu však bylo i na konci roku 2019. Letošnímu výsledku nepomohl ani segment filmové distribuce[28]. |

|

Maloobchodní tržby propadly v březnu meziročně o rekordních 6 %. |

|

Maloobchodních tržby[29] během 1. čtvrtletí 2020 klesly mezikvartálně o 1,9 %. Šlo o první pokles od konce roku 2013. Tento výsledek, jenž byl ve shodě s trendy spotřebitelské důvěry, byl zásadně ovlivněn restriktivními opatřeními vlády[30]. Zatímco meziroční tempa tržeb v lednu (+4,7 %) ani v únoru (+3,7 %) nevybočila z dynamiky posledních let, březnový propad o rovných 6 % představoval minimum ve dvacetileté srovnatelné časové řadě. |

|

Dařilo se internetovému prodeji, obchodním řetězcům i specializovaným obchodům s farmaceutickým, zdravotnickým a drogistickým zbožím. |

|

Růst si v březnu 2020 udržel jen maloobchod s převahou potravin v nespecializovaných prodejnách (5,0 % meziročně)[31] či prodej přes internet a zásilkovou službu (26,6 %). Zvýšila se též poptávka po farmaceutickém, zdravotnickém a drogistickém zboží. Za celé 1. čtvrtletí si maloobchod udržel mírný meziroční růst (0,5 %), zejména zásluhou internetových prodejců. Celkové tržby za potraviny byly vyšší o 2,8 %, u nepotravinářského zboží fakticky stagnovaly. Ze specializovaných prodejen došlo k největšímu propadu u oděvů, obuvi a koženého zboží (–24,2 %), výrobků pro kulturu a rekreaci (–18,1 %). Významný byl i pokles u potravin (–4,7 %, nejvíce po 3. čtvrtletí 2013). Obdobně na tom byli i prodejci pohonných hmot, celková poptávka zde klesla navzdory výraznějšímu březnovému snížení cen PHM, neboť převážil efekt nižších výkonů osobní i nákladní dopravy. Mnohem silněji byl poznamenán motoristický segment obchodu, kde tržby v 1. čtvrtletí klesly o sedminu, nejvíce za dobu sledování. Pokles o více než desetinu nastal i u oprav a údržby vozidel, přestože tato činnost nebyla regulacemi významně omezena. |

|

Meziroční tempo tržeb za nepotravinářské zboží i za PHM v ČR zřetelně převyšovalo průměr EU, u potravin ale patřilo v 1. čtvrtletí k nejslabším. |

|

V 1. čtvrtletí klesly maloobchodní tržby v EU meziročně o 0,8 % (v samotném březnu o 7,6 %). Růst si udrželo 17 zemí, šlo hlavně o novější členské státy – Rumunsko (8,3 %), Maďarsko (7,2 %), Polsko (4,7 %). Výjimku představovalo Slovinsko (–6,5 %), které však bylo s koronavirovou nákazou konfrontováno poměrně časně. Hlubšímu poklesu čelily rovněž Itálie (6,1 %), Španělsko a Francie (shodně 3,3 %). I v březnu si meziroční růst uchovaly jen čtyři státy – Maďarsko, Estonsko, Rumunsko a Irsko (shodně blízko 3 %). Jen mírně se tržby snížily v Polsku (–0,4 %) a Německu (–1,5 %), silněji klesly na Slovensku (–3,5 %). V Itálii naopak propadly o více než pětinu. Tempo tržeb za potraviny bylo v Česku v 1. čtvrtletí v rámci EU čtvrté nejslabší, naproti tomu u nepotravinářského zboží i pohonných hmot zřetelně unijní průměr převyšovalo (o 3,7, resp. 3,4 p. b.). |

4. Vnější vztahy

| Hodnota vývozu zboží se v 1. čtvrtletí výrazně propadla. |

|

Celková hodnota vývozu zboží v 1. čtvrtletí 2020 dosáhla 890,8 mld. korun. To je o 40,9 mld. (-4,4 %) méně než ve stejném období předchozího roku. V absolutním i relativním pojetí jde o nejhorší meziroční propad od 1. čtvrtletí 2013. Meziroční snížení vývozu bylo zaznamenáno již ve 4. čtvrtletí 2019 v souvislosti s poklesem zahraniční poptávky a následným oslabením výkonu některých průmyslových odvětví. Export v lednu a únoru rovněž mírně meziročně klesal. Výrazný propad (o 11,7 %) ale přišel v březnu v souvislosti s opatřeními proti šíření koronaviru a omezením výroby v některých důležitých podnicích. |

| Meziroční pokles byl plošný. Ve větší míře klesal vývoz do EU. |

|

Z teritoriálního pohledu je patrné, že propad se dotkl vývozu

v celém jeho spektru. To vyplývá z povahy situace, kdy většina zemí

nějakým způsobem omezovala fungování společnosti a zaváděla

mj. restriktivní ekonomická opatření. To vedlo k poklesu poptávky

zejména ze strany uzavřených podniků, pro které jsou čeští vývozci

subdodavateli. Výrazněji poklesl export do Evropské unie[32] (meziroční propad o 36,8 mld. korun,

–4,9 %) než mimo ni (–4,0 mld., –2,2 %). Nejvíce se snížila

hodnota vývozu do Německa |

| Největší pokles proběhl u exportu motorových vozidel. Negativně se vyvíjel i export navazujících výrobků. |

|

Mírné meziroční poklesy vývozu u klíčových artiklů byly patrné

již před březnovým zastavením provozu v některých podnicích. Výjimkou

byla motorová vozidla, u kterých se v lednu a únoru objevilo

mírné oživení. V březnu se ale jejich vývoz propadl o čtvrtinu, což

byl hlubší pokles i ve srovnání s ostatními druhy zboží. Celkem se

v 1. čtvrtletí meziročně snížila hodnota vývozu motorových vozidel

o 15,1 mld. korun (–5,9 %). Silný propad nastal také

u strojů a zařízení (–8,3 mld. korun, –7,8 %), dále

u elektrických zařízení (–3,8 mld., |

| Dovoz zboží se v 1. čtvrtletí rovněž plošně propadl. |

|

Hodnota dovozu zboží

v 1. čtvrtletí dosáhla 849,9 mld. korun a meziročně se

propadla o 33,1 mld. (3,7 %). Propad dovozu byl v 1. čtvrtletí

podobně jako u vývozu plošný. Pokles importu z EU činil

21,8 mld. korun (3,8 %) a ze zemí mimo Unii 11,2 mld.

(3,7 %). Největší propad zaznamenala hodnota dovozu z Německa (–14,8 mld.

korun, –6,3 %), z Ruska |

| Zhoršila se bilance zahraničního obchodu se zbožím se státy EU. |

|

Dynamika vývozu se v 1. čtvrtletí propadla výrazněji než import. Bilance zahraničního obchodu tak v 1. čtvrtletí sice dosáhla přebytku 40,9 mld. korun, ale ten se meziročně zhoršil o 7,8 mld. Z hlediska salda šlo o nejhorší výsledek v 1. čtvrtletí od roku 2013. Meziroční zhoršení přebytku bylo velmi výrazné v případě zemí EU (–15,0 mld. korun). Naopak existující deficit obchodu se státy mimo EU se v 1. čtvrtletí zmírnil o 7,2 mld. Největší zhoršení salda nastalo v rámci EU u Polska (–4,2 mld. korun), Francie (–3,8 mld.), Španělska (–3,8 mld.) a Nizozemska (–3,7 mld.). Zlepšila se zejména bilance obchodu s Ruskem o 10,7 mld. korun (poprvé v celé časové řadě bylo dosaženo přebytku). Je tedy zjevné, že podstatnou roli ve zlepšení bilance s mimounijními státy hrál propad cen ropy a zemního plynu, který se v 1. čtvrtletí odehrál. Ze zemí mimo EU se dále zlepšila bilance obchodu s Tureckem o 2,8 mld. korun a také s Korejskou republikou o 2,5 mld. Propadl se přebytek obchodu s Velkou Británií (–6,3 mld. korun). |

| Velkou roli ve změnách salda zahraničního obchodu hrály i ceny surovin. |

|

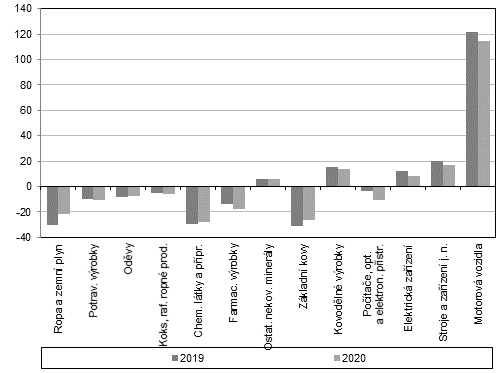

Ve směru deficitu bilance zahraničního obchodu se zbožím v 1. čtvrtletí nejvíce působily počítače, elektronické a optické přístroje (meziroční prohloubení deficitu o 7,5 mld. korun), dále motorová vozidla (–7,2 mld.), elektrická zařízení (–4,1 mld.), základní farmaceutické výrobky (–4,0 mld.) a stroje a zařízení (–3,1 mld.). Pokles cen a hodnoty dovozu naopak vedl ke zlepšení bilance obchodu s ropou a zemním plynem o 8,8 mld. korun a se základními kovy o 4,9 mld. |

|

|

Graf č. 9 Bilance zahraničního obchodu se zbožím ve statistice zahraničního obchodu (kumulace 1. čtvrtletí, v mld. korun, vybrané oddíly klasifikace CPA) |

|

|

|

||

|

Zdroj: ČSÚ |

|

Cenová hladina v 1. čtvrtletí výrazně rostla. |

Celková cenová hladina (měřeno deflátorem HDP) se v 1. čtvrtletí meziročně zvýšila o 3,6 %. Udržel se tam poměrně vysoký růst cenové hladiny z minulého roku. K navýšení výrazně přispívaly spotřební statky (4,1 %). Výrazně zrychlil růst cenové hladiny u spotřebních statků pro domácnosti (3,9 %), silná byla rovněž dynamika u vládních institucí (4,8 %). Cenová hladina kapitálových statků meziročně rostla o 2,3 %, stejně jako ve 3. a 4. čtvrtletí 2019. Směnné relace v 1. čtvrtletí dosáhly 100,3 % a mírně se snížily oproti předchozímu pololetí. Důvodem byl zejména pokles směnných relací u zboží (100,2 %), u služeb se držely na 100,9 %. |

|

|

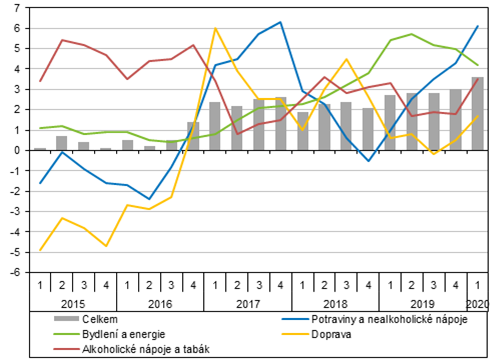

V 1. čtvrtletí zrychlil meziroční růst spotřebitelských cen, … |

|

Meziroční přírůstek indexu spotřebitelských cen v 1. čtvrtletí 2020 dosáhl 3,6 %. Dynamika cen tak navázala na zrychlení patrné již na konci předchozího roku (meziroční přírůstek ve 4. čtvrtletí 2019 dosáhl 3,0 %) a byla nejvyšší od 1. čtvrtletí 2012. Největší vliv na meziroční tempo růstu cen měly v 1. čtvrtletí potraviny a nealkoholické nápoje a rovněž bydlení, voda, energie a paliva. Zatímco u cen bydlení a energií dynamika oproti předchozímu čtvrtletí mírně polevila, u potravin pokračovalo prudké zrychlování. Výrazné posílení celkového meziročního tempa růstu tak způsobil zejména vývoj cen potravin a nealkoholických nápojů dále podpořený administrativními změnami, které se projevily v navýšení cen alkoholických nápojů a tabáku. S výjimkou cen pošt a telekomunikací ale v 1. čtvrtletí meziročně zdražovaly výrobky ve všech oddílech spotřebitelského koše. |

|

… a to zejména vlivem cen potravin. |

|

Ceny potravin a nealkoholických nápojů v 1. čtvrtletí meziročně vzrostly o 6,1 %. Jde o výrazně vyšší tempo než v loňském roce i předchozím kvartálu (2,8 % v roce 2019, 4,3 % ve 4. čtvrtletí) a největší nárůst od 4. čtvrtletí 2017. Nejvíce zrychlil růst cen ovoce (na 16,7 %), dále se zvýšil růst cen masa (na 12,1 %), ryb a mořských plodů (5,0 %) a mléka, sýrů a vajec (2,0 %). V případě masa se do cen pro spotřebitele nadále promítá krize způsobená veterinární situací[33] a souvisejícím propadem nabídky vepřového masa. Naopak oslabil růst cen pekárenských výrobků a obilovin, ačkoli si solidní tempo udržel (2,7 %). |

|

Dynamiku cen i nadále významně podporovalo bydlení a energie, jejich růst ale mírně oslabil. |

|

Bydlení a energie, které byly nejsilnějším hybatelem cenového růstu v minulém roce, i v 1. čtvrtletí letošního roku zdražovaly (meziroční přírůstek 4,2 %). Dynamika ale oproti loňskému roku (5,3 %) značně polevila a v jednotlivých měsících 1. kvartálu postupně zpomalovala. Poměrně vysoký zůstal přírůstek cen nájemného z bytu (4,3 %), značné ale bylo zmírnění v případě imputovaného nájemného (3,7 % v 1. čtvrtletí, 5,1 % v roce 2019). Po silnějším lednovém nárůstu oslabila meziroční dynamika cen elektrické a tepelné energie, plynu a ostatních paliv a celkově se zde ceny v 1. kvartálu zvýšily o 4,7 %. Ačkoli jde nepochybně o silný růst, tempo již nedosahuje úrovně loňského roku (7,0 %). Také běžná údržba a drobné opravy bytu zdražovaly mírněji než loni, ale stále výrazně (3,7 %). Značně posílil meziroční růst cen ostatních služeb souvisejících s bydlením (5,7 %). |

|

Zvýšení spotřební daně vedlo i ke zrychlení růstu cen alkoholických nápojů a tabáku. |

|

K celkovému meziročnímu přírůstku spotřebitelských cen v 1. čtvrtletí významně přispěly i alkoholické nápoje a tabák, jejichž ceny se zvýšily o 3,5 %. Výraznější bylo zdražování alkoholických nápojů (4,5 %), kterým hned na počátku dalo impulz zvýšení spotřební daně. U tabáku se daň zvyšovala také, kvůli předzásobení ale cenový dopad nebyl patrný hned od počátku platnosti nových daňových sazeb (meziroční přírůstek o 2,6 %). Dalším oddílem spotřebního koše významným pro celkovou dynamiku cen bylo stravování a ubytování (5,5 %). Úroveň cen stravovacích služeb se přitom navýšila více (5,6 %) než ceny ubytovacích služeb (4,9 %), což lze mimo jiné vysvětlit kombinací vlivů dražších potravin i vyšších mzdových nákladů. Mírně nižší dopad na celkový index měly ceny dopravy, které se v 1. čtvrtletí zvýšily o 1,7 %. V prvních dvou měsících roku přitom meziročně rostly více než 2% tempem, prudký propad cen ropy[34], a tedy i provozu dopravních prostředků v březnu však výsledný přírůstek tlumil. Ceny nákupů osobních dopravních prostředků meziročně stagnovaly (0,2 %), ceny dopravních služeb se zvýšily o 3,2 %. I nadále poměrně výrazně rostly ceny ostatního zboží a služeb (3,7 %). Z dalších oddílů spotřebitelského koše byl zajímavý zejména vývoj cen oděvů a obuvi, které dosáhly nejvyššího meziročního nárůstu od roku 2015 (3,5 %). Meziroční pokles nastal pouze u cen pošt a telekomunikací (–4,2 %). |

|

|

|

Graf č. 9 Ceny ve vybraných oddílech indexu spotřebitelských cen (meziročně v %) |

|

|

||

|

Zdroj: ČSÚ |

||

|

Meziroční růst spotřebitelských cen v EU v 1. čtvrtletí mírně zrychlil. |

Harmonizovaný index spotřebitelských cen v EU se v 1. čtvrtletí meziročně zvýšil o 1,5 %. To je drobné zrychlení oproti 2. pololetí loňského roku. Rostly zejména ceny potravin a nealkoholických nápojů, alkoholických nápojů a tabáku a nadprůměrné bylo také tempo u cen stravování a ubytování. Klesaly ceny pošt a telekomunikací a v závěru čtvrtletí rovněž ceny dopravy. Nejsilněji rostly spotřebitelské ceny v Maďarsku (4,4 %), Polsku (3,9 %) a Česku (3,7 %). U všech se na silném cenovém růstu významně podílely zejména potraviny a nealkoholické nápoje. Nejnižší meziroční přírůstek měly v 1. čtvrtletí spotřebitelské ceny v Itálii (0,2 %), Portugalsku (0,5 %) a shodně 0,6 % v Řecku, Dánsku a na Kypru. | |

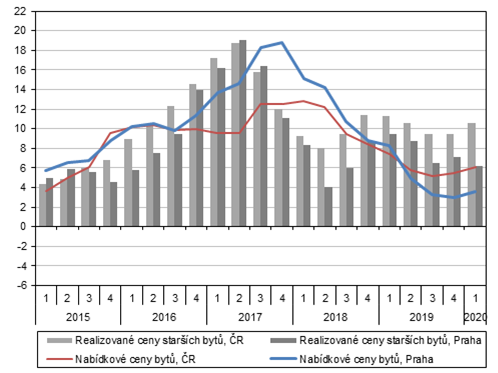

| Nabídkové ceny bytů v 1. čtvrtletí pokračovaly v růstu. Meziročně se v celé ČR zvýšily o 6,0 %, přičemž v Praze narůstaly o poznání pomaleji (3,6 %) než ve zbytku země (9,5 %). Z pohledu několika posledních čtvrtletí je vidět ustálení dynamiky, a v 1. čtvrtletí dokonce mírné zrychlení. I mezičtvrtletní přírůstek (1,7 % v celé ČR) potvrzuje, že růst cen bytů se v posledních třech čtvrtletích v podstatě ustálil a zpomaluje jen velmi mírně. Podobný byl vývoj realizovaných cen starších bytů. Ty se v celém Česku zvýšily o 10,6 % a v Praze o 6,2 %. Mezičtvrtletně se realizované ceny starších bytů v ČR zvýšily o 2,8 %. Výrazný rozdíl dynamiky mezi Prahou a zbytkem ČR trvá již čtyři čtvrtletí. Projevuje se na něm přeliv silné poptávky z hlavního města do okolí. Roli hraje i cenová úroveň, kterou ještě kupující v hlavním městě mohou akceptovat. U nových bytů v Praze se ale v 1. čtvrtletí ceny zvýšily o 10,8 % a oproti předchozím třem čtvrtletím růst výrazně zrychlil. | ||

|

|

Graf č. 10 Ceny nemovitostí (meziroční změna, v %) |

|

|

|

||

|

Zdroj: ČSÚ |

||

|

Meziroční růst cen průmyslových výrobců výrazně zvolnil. |

Ceny průmyslových výrobců v 1. čtvrtletí meziročně vzrostly o 1,4 %. V porovnání s navýšením za celý loňský rok (2,6 %) tak tempo poměrně výrazně zvolnilo. Lednový přírůstek ještě přesáhl 2 %, ale v dalších měsících se dynamika propadala. Důvodem zpomalení byl zejména meziroční vývoj cen výrobků a služeb zpracovatelského průmyslu, které v 1. čtvrtletí meziročně nerostly, a dále propad cen těžby a dobývání o 2,1 % (poprvé od roku 2016). Pozitivně k růstu cen výrobců přispívaly elektřina, plyn, pára a klimatizovaný vzduch (8,9 %) a zásobování vodou a služby související s odpadními vodami (5,4 %). | |

|

Vývoj cen ve zpracovatelském průmyslu i těžbě a dobývání výrazně ovlivnil pokles cen ropy. |

K meziroční stagnaci cen výrobků a služeb zpracovatelského průmyslu v 1. čtvrtletí nejvíce negativně přispěl vývoj cen koksu a rafinovaných ropných výrobků[35] a dále obecných kovů a kovodělných výrobků (propad o 3,3 %, hlavně základní kovy). Poklesly rovněž ceny dřeva, papíru a tisku o 3,1 % (zlevňovalo dřevo i papír) a ceny dopravních prostředků o 0,5 % (klesaly zejména ceny dílů a příslušenství). Růst cen ve zpracovatelském průmyslu naopak výrazně posilovaly potravinářské výrobky, nápoje a tabák (4,2 %, prudce rostly hlavně ceny zpracovaného a konzervovaného masa) a nábytek a ostatní výrobky zpracovatelského průmyslu (4,4 %, navýšení proběhlo u oprav, údržby a instalace strojů a zařízení). Meziroční pokles cen těžby a dobývání byl způsoben zejména propadem cen ropy a zemního plynu o 4,5 % (klesly ceny zemního plynu o 12,2 %). Nárůst cen elektřiny, plynu, páry a klimatizovaného vzduchu byl způsoben zejména samotnou elektřinou, přenosem a rozvodem a obchodem s elektřinou (10,5 %, prudce narůstaly ceny elektřiny, její přenos a rozvod zdražoval mírně). |

|

|

|

|

Graf č. 11 Ceny hlavních skupin průmyslových výrobců (meziroční změna, v %, podle klasifikace CPA) |

|

|

||

|

Zdroj: ČSÚ |

||

|

Propad cen ropy ovlivňoval vývoj cen průmyslových výrobců v EU. |

Ceny průmyslových výrobců v EU

v 1. čtvrtletí celkově meziročně klesly o 1,3 %.

Pokračoval tak pokles z 2. pololetí 2019 a mírně se

prohloubil. Na –8,6 % zesílil propad cen těžby a dobývání, hlavně

kvůli cenám ropy. Pokračovala stagnace cen výrobků a služeb

zpracovatelského průmyslu (0,1 %). Vysoká srovnávací základna loňského

1. čtvrtletí byla mimo jiné důvodem 7,2% propadu cen elektřiny, plynu,

páry a klimatizovaného vzduchu. Mezi jednotlivými zeměmi ale byly značné

rozdíly. Ceny průmyslových výrobců se zvýšily v 11 zemích, nejvíce

v Bulharsku (3,3 %), na Kypru (3,2 %) a Rumunsku (3,1 %).

Ve většině zemí tedy index v 1. čtvrtletí meziročně poklesl. Propad

byl nejvýraznější v Dánsku (–5,3 %), Estonsku (–5,1 %)

a Itálii |

|

| Ceny tržních služeb v 1. čtvrtletí 2020 meziročně vzrostly o 2,5 %. Tempo tak zrychlilo ve srovnání s předchozím kvartálem (2,3 %). Ceny u žádné z oblastí tržních služeb neklesaly, ale u mnoha bylo patrné zvolnění tempa. Nejvýrazněji k růstu přispěly ceny skladování a podpůrných služeb v dopravě, které se po dvouleté sérii meziročních poklesů prudce zvýšily o 6,1 % (zejména podpůrné služby v dopravě o 8,7 %). Další položkou výrazně přispívající k celkovému růstu cen byly služby v oblasti programování a související poradenství (mírné zpomalení dynamiky na 3,7 %). Vliv měla i váhově významná pozemní a potrubní doprava (zvolnění na 1,7 %), služby v oblasti nemovitostí (zrychlení na 2,3 %), dále pojištění, zajištění a penzijní financování (3,2 %) a služby v oblasti zaměstnání (9,4 %). Drobný příspěvek k vývoji indexu si připsaly poštovní a kurýrní služby (2,9 %), informační služby (3,3 %), architektonické a inženýrské služby (1,0 %), reklamní služby a průzkum trhu (zvolnění na 2,3 %), služby v oblasti pronájmu a operativního leasingu (zmírnění na 2,6 %), bezpečnostní a pátrací služby (5,1 %) a služby související se stavbami a úpravou krajiny (4,9 %). | ||

|

Ceny zemědělské výroby se pod vlivem rostlinné výroby meziročně snížily. |

Ceny zemědělské výroby (včetně ryb) se v 1. čtvrtletí meziročně propadly o 3,6 %. Snížení bylo oproti předchozímu kvartálu výraznější. Velmi silný byl meziroční pokles v případě rostlinné výroby (o 10,1 %). Ceny živočišné výroby i nadále rostly (4,7 %). Pokles v rostlinné výrobě byl patrný napříč různými druhy – obiloviny (–12,2 %, z toho pšenice –12,8 %), průmyslové plodiny (–5,5 %, z toho olejniny –4,1 %, zejména semeno máku -32,2 %, cukrová řepa –19,5 %), krmné plodiny (–8,2 %), zelenina a zahradnické produkty (–27,4 %), brambory (–4,2 %). Naopak ceny ovoce prudce meziročně rostly (o 40,8 %, z toho jablka o 39,8 %, hrušky o 84,9 %). Ceny živočišné výroby byly taženy vzhůru zejména zrychlujícím se navýšením cen prasat a selat (35,3 %). Naopak ceny skotu meziročně poklesly (–2,3 %), podobně drůbež (–1,0 %). Ceny živočišných výrobků se pod vlivem cen mléka (–2,3 %) také snížily (–1,8 %). Ceny vajec se ale zvýšily o 5,3 %. |

|

|

Ceny vývozu meziročně klesaly. |

Ceny vývozu se v 1. čtvrtletí meziročně snížily o 1,4 %. Nejsilněji se propadly ceny ostatních surovin[36] (–13.3 %) a dále minerálních paliv (–11,7 %). Prohloubil se pokles u polotovarů[37] (–3,5 %) a pokračovala série snižování cen vývozu chemikálií a příbuzných výrobků (–2,3 %). Blízko stagnace se pohybovala meziroční dynamika cen strojů a dopravních prostředků (–0,1 %). Meziročně se zvýšily ceny exportu nápojů a tabáku (2,7 %) i potravin a živých zvířat (1,2 %). Ceny průmyslového spotřebního zboží vzrostly o 1,7 %. |

|

|

Pod vlivem cen minerálních paliv se snížily i ceny dovozu. |

Ceny dovozu se meziročně snížily o 1,7 %, zejména pod vlivem minerálních paliv (propad o 12,5 %). Poklesly také ceny importu chemikálií a příbuzných výrobků (-4,8 %), ostatních surovin (–4,4 %), nápojů a tabáku (–4,3 %) a polotovarů (–3,6 %). Meziročně stagnovaly ceny průmyslového spotřebního zboží (–0,1 %). Velmi výrazně se navyšovaly ceny dovezených potravin a živých zvířat (6,9 %), mírné navyšování pokračovalo u strojů a dopravních prostředků (0,7 %). Směnné relace v 1. čtvrtletí zůstaly kladné (100,3 %). Výrazně kladné byly směnné relace obchodu s nápoji a tabákem (107,3 %) a chemikáliemi a příbuznými výrobky (102,6 %) a průmyslovým spotřebním zbožím (101,8 %). Silně záporné byly směnné relace u ostatních surovin (90,7 %) a potravin a živých zvířat (94,7 %). Směnné relace obchodu s minerálními palivy dosáhly 100,9 %, s polotovary 100,1 % a se stroji a dopravními prostředky 99,2 %. |

|

6. Trh práce

|

|

|

7. Měnové podmínky

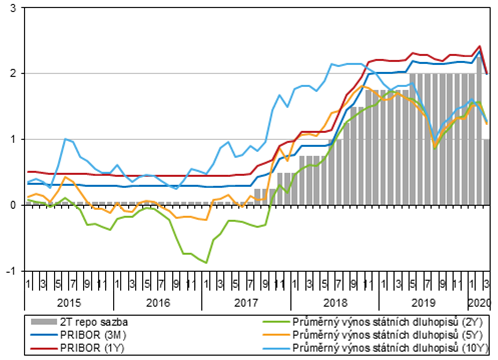

| V průběhu 1. čtvrtletí došlo k několika změnám v nastavení základních měnověpolitických úrokových sazeb. |

|

Ekonomický vývoj v 1. čtvrtletí byl značně turbulentní, což se také odráželo na posunech v nastavení základních měnověpolitických úrokových sazeb. V první polovině února nejprve došlo v reakci na zvýšené inflační tlaky k navýšení repo sazby o 0,25 p. b. na 2,25 %. Byl tak vytvořen prostor pro následné uvolnění měnové politiky, ke kterému došlo v březnu ve dvou krocích. Nejprve 17. března poklesla repo sazba na 1,75 % a o deset dní později byla snížena na 1,00 %. Diskontní sazba ke konci března činila 0,05 % a lombardní 2,00 %. Restrikce uvalené na ekonomiku se od poloviny března silně projevily také v kurzu koruny vůči euru a dolaru. V průběhu ledna se kurz koruny vůči euru pohyboval v pásmu nad hranicí 25 korun[50]. Mírné oslabování kurzu probíhalo od poloviny února, v březnu pak dále zrychlovalo. K prudkému oslabení z 26 korun na 27 korun za euro došlo v reakci na omezení volného pohybu od 16. března v souvislosti s vyhlášením nouzového stavu. Nejslabší hodnotu měl kurz 24. března, a to 27,81 koruny za euro. Podobně se vyvíjel kurz vůči dolaru. Nejsilnější byla koruna 9. března (22,27 CZK/USD), následně prudce oslabovala až na 25,57 koruny za dolar 19. března. |

| Výnosy na dluhopisech ke konci března klesly. |

|

Mezibankovní úrokové sazby citlivě reagovaly na posuny v měnové politice. Tříměsíční sazba PRIBOR se tak od ledna k 29. únoru zvýšila na 2,34 % a následně klesla na 2,00 % ke konci března. Výnosy vládních dluhopisů v lednu oproti konci roku 2019 vzrostly. U krátkodobých a střednědobých to bylo o přibližně dvě desetiny procentního bodu (na 1,55 % a 1,51 %), u desetiletých dluhopisů se sazba zvýšila o desetinu procentního bodu na 1,62 %. Výnosy se na nové úrovni v průběhu února držely, v březnu ale opět klesly. Ke konci března tak průměrná úroková sazba na krátkodobých dluhopisech činila 1,27 %, na střednědobých 1,23 % a dlouhodobých 1,28 %. Zejména v případě dluhopisů s dlouhodobou splatností se jednalo o opačný posun oproti jiným zemím EU. Jedním z možných vysvětlení může být právě výrazné oslabení koruny, které za předpokladu opětovného návratu na původní hladinu kurzu zajistí věřitelům operujícím v cizích měnách vyšší výnos než jen samotný úrok. |

| Kleslo úročení vkladů s dohodnutou splatností méně než 1 rok. |

|

Klientské úrokové sazby na měnověpolitický vývoj reagovaly jen částečně. V případě běžných účtů domácností přetrvávaly na úrovni technické nuly. Pohyby byly patrné u vkladů s dohodnutou splatností. Zejména u těch se splatností do jednoho roku došlo během 1. čtvrtletí k propadu průměrné úrokové sazby (–0,1 p. b. na 1,38 %). Drobný pokles proběhl rovněž u vkladů s dohodnutou splatností od 1 do 2 let (k 31. březnu 2,07 %), naopak u dlouhodobých vkladů se úročení zvýšilo o 0,34 p. b. na 2,17 %. Nefinančním podnikům se v posledním roce mírně zlepšily podmínky na běžných účtech, v 1. čtvrtletí se ale průměrné úročení opět mírně snížilo na 0,16 %. Podobně jako domácnostem se i podnikům v 1. kvartálu snížily úrokové sazby na vkladech s dohodnutou splatností do 1 roku. Růst objemu vkladů ale v 1. čtvrtletí zrychlil, což ovlivnilo i vývoj celkové peněžní zásoby. Podle sektorového členění se meziročně zvýšil zejména objem vkladů vládního sektoru a dále finančních institucí a nefinančních podniků. Z časového hlediska v 1. čtvrtletí zrychlil zejména nárůst objemu netermínovaných vkladů. |

| Domácnostem se snížily úrokové sazby na spotřebních úvěrech. |

|

Úrokové sazby spotřebních úvěrů pro domácnosti v 1. čtvrtletí v průměru poklesly na 8,14 %, zejména díky úvěrům se splatností mezi 1 až 5 lety, kde sazby spadly poprvé pod 8% hranici. Úročení úvěrů na nákup bytové nemovitosti v průměru drobně vzrostlo, hlavně u delších fixací. V 1. čtvrtletí se výrazně zdražilo úvěrové financování pro živnostníky – oproti konci loňského roku o 0,59 p. b. na 6,06 %. Ve 2. pololetí 2019 zrychlil růst objemu poskytnutých úvěrů na spotřebu a v letošním 1. čtvrtletí se meziroční tempo udrželo na 9,0 %. Meziroční nárůst objemu úvěrů na bydlení dosáhl v 1. čtvrtletí 7,1 %, z toho objem hypotečních úvěrů, které tvoří naprostou většinu půjček na bydlení, se zvýšil o 7,6 %. Po roce tak vyprchal vliv změny v klasifikaci[51], kvůli které se objem hypotečních úvěrů zvyšoval i o více než 10 %. Nových hypotečních smluv bylo k 31. 3. uzavřeno 49,5 tisíce, což je meziroční nárůst o 9,1 tisíc. Po tříletém období poklesů a stagnace vzrostl zejména počet nových smluv na pořízení bytových nemovitostí (+7,4 tisíce). Průměrná hodnota nové hypoteční smlouvy na bytovou nemovitost vzrostla a dosáhla 2,1 mil. korun. |

| Vysoký podíl úvěrů v cizí měně ovlivňuje celkovou dynamiku objemu půjček poskytnutých nefinančním podnikům. |

|

Nefinančním podnikům se během 1. čtvrtletí zdražil

přístup k úvěrům zejména v kategorii půjček do 7,5 mil. korun

(+0,34 p. b. na 4,45 %). U střední kategorie |

|

|

Graf č. 15 Tržní úrokové sazby (v %) |

|

|

|

||

|

Zdroj: ČNB |

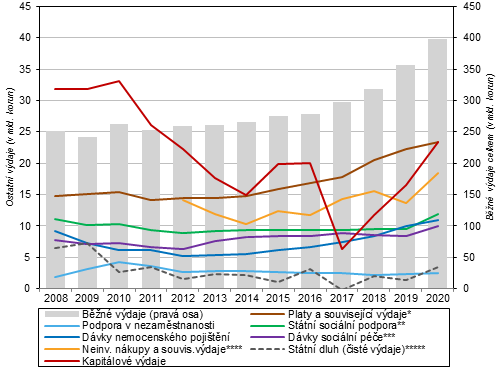

| Deficit hospodaření státního rozpočtu se výrazně prohloubil. V rámci 1. čtvrtletí šlo o druhý nejvyšší schodek v historii ČR. |

|

Za 1. čtvrtletí 2020 dosáhl státní rozpočet (SR)[52] schodku 44,7 mld. korun, jenž byl meziročně o 35,5 mld. větší. Letošní deficit patřil v rámci 1. čtvrtletí k nejvyšším v historii samostatné ČR, neboť se těsně přiblížil rekordní úrovni z roku 2010 (45,9 mld.), která byla ovlivněna dopady hluboké hospodářské recese. V samotném březnu činil schodek 17,3 mld., avšak i předchozí letošní měsíce zaznamenaly citelně horší výsledky, než jaké byly ve stejném období roku 2019. Souhrnný deficit za 1. čtvrtletí 2020 již převýšil celoroční původně schválený schodek (40 mld.)[53]. Skutečné saldo hospodaření bylo výrazně ovlivněno svižným růstem výdajů (meziročně +48,5 mld.). Projevovalo se i pokračující zvolňování dynamiky růstu většiny významných daňových příjmů, pozitivně naopak působilo rychlejší čerpání eurofondů (projevující se s mírným zpožděním vyšším objemem proplacených prostředků z rozpočtu EU). Saldo SR, jež představuje dominantní položku deficitu či přebytku hospodaření sektoru vládních institucí, dosáhlo v 1. čtvrtletí ve vztahu k nominálnímu HDP –3,4 %. Horší poměr byl dosažen naposledy ve 2. čtvrtletí 2012. |

| Celkové daňové inkaso bylo již v 1. čtvrtletí zčásti negativně ovlivněno útlumem ekonomiky i poskytnutými daňovými úlevami. |

|

Celkové příjmy SR vzrostly v 1. čtvrtletí meziročně o 3,6 %, což se významně nelišilo od původního rozpočtového očekávání. Celostátní daňové inkaso (vč. pojistného) bylo vyšší o 4,6 %, pokračovalo tak mírné zvolňování patrné již ve druhé polovině roku 2019. Za první dva měsíce letošního roku ale rostlo inkaso o 7,8 %, v březnu stagnovalo. Jeho výpadek vlivem útlumu hospodářské aktivity (zejména v tržních službách) i vládou poskytnutými daňovými úlevami[54] se ale naplno projevil až během dubna[55]. Příznivě naopak v 1. čtvrtletí působil mírný růst příjmů z rozpočtu EU[56] (o 7 % na 30,7 mld. korun) i rozpočtově plánovaný převod ze zvláštních účtů privatizace (13 mld.), jenž se uskutečnil i loni (18 mld.). |

|

Výběr DPH v prvních dvou měsících meziročně svižně rostl, v březnu o 3,7 % klesl.

Inkaso spotřebních daní bylo ovlivněno předzásobením u tabákových výrobků a lihu i propadem cen pohonných hmot. |

|

Příjem SR z váhově nejvýznamnější daně – DPH – vzrostl v 1. čtvrtletí o 5,9 %. Relativně vysoké tempo souvisí s tím, že inkaso zahrnuje i platbu daňové povinnosti za prosinec 2019, resp. poslední loňské čtvrtletí. I tak se ale již zčásti projevil vliv protipandemických opatření, neboť v samotném březnu činil meziroční pokles inkasa 3,7 %. Letošní růst inkasa byl tlumen i nižšími sazbami (MHD, teplo, chlad), opačný efekt měly vyšší výdaje vládního sektoru. Celkové inkaso SR ze spotřebních daní posílilo o 7,7 %, především vlivem vyššího výběru daně z tabákových výrobků (+21 %) a lihu (+34 %). V obou případech se projevil vliv předzásobení se před růstem sazeb daně u těchto komodit od roku 2020. U minerálních olejů, které jsou váhově dominantní položkou spotřebních daní, kleslo inkaso v 1. čtvrtletí o 1,7 %, podobné tempo se udrželo i v samotném březnu. Spotřebu zde mohlo ovlivnit výrazné snížení březnové ceny pohonných hmot. |

| Inkaso příjmové daně ze závislé činnosti si udrželo svižné růstové tempo i v březnu, výběr korporátní daně jen stagnoval. |

|

Inkaso korporátní daně plynoucí do SR vzrostlo v 1. čtvrtletí meziročně o 1,6 %. V březnu, kdy podniky odvádějí čtvrtletní zálohy, výběr stagnoval. Z příjmové daně ze závislé činnosti získal SR v 1. čtvrtletí o 9,9 % více. Ani během března meziroční tempo výrazněji nepropadlo (+8,8 %), neboť nedošlo k citelnějšímu nárůstu nezaměstnanosti a rovněž u průměrných výdělků se projevila určitá setrvačnost. Růst inkasa byl podpořen také pokračujícím navyšováním minimální mzdy. Naproti tomu březnové inkaso daně ze samostatné výdělečné činnosti meziročně propadlo o 36 % (–2,1 mld. Kč), z velké části vlivem odkladu či zmírnění daňové povinnosti. Tempo růstu inkasa daně z příjmů fyzických osob vybírané srážkou zůstalo i v 1. čtvrtletí vysoké (+15,8 %, za celý loňský rok +11,3 %). To může souviset s častějším využíváním částečných úvazků nebo také s růstem míry úspor domácností. Roli hrála také výše klientských úrokových sazeb. |

|

|

Graf č. 16 Celostátní inkasa

vybraných daňových příjmů (meziročně v %) |

|

|

|

||

|

*Saldo očištěné o prostředky na programy a projekty z rozpočtu EU (vč. finančních mechanismů), které byly předfinancovány ze SR a následně jsou propláceny z rozpočtu EU a FM. Údaje jsou k dispozici počínaje rokem 2013. Zdroj: MF ČR |

||

| V březnu vzrostly výdaje SR meziročně o více než pětinu. |

|

Celkové výdaje SR byly v 1. čtvrtletí meziročně o 13,0 % vyšší. Rostly jen nepatrně nižším tempem (o 0,4 p. b.) než na počátku roku 2019, kdy bylo v rámci 1. čtvrtletí dosaženo maximálního tempa za posledních jedenáct let. Zatímco v prvních dvou měsících letošního roku byly výdaje o 8,2 % vyšší, v březnu již o 21,4 %. Na tomto zrychlení se podílela nejen zvýšená potřeba ochranných pomůcek a dalšího materiálu v souvislosti s řešením pandemie koronaviru[57], ale také vyšší čerpání kapitálových výdajů. |

| K posílení výdajů za celé čtvrtletí přispěly vyšší alokace na sociální dávky, platy učitelů, dotace příspěvkovým organizacím a výdaje na nákupy materiálu. |

|

Na meziročním růstu běžných výdajů v 1. čtvrtletí (+41,5 mld. korun) se nejvíce podílely vyšší výdaje na důchody (+9,7 mld.), neinvestiční transfery veřejným rozpočtům územní úrovně (+7,5 mld., primárně na platy zaměstnanců v regionálním školství[58] a dále i posílení výdajů na sociální služby), obdobné dotace příspěvkovým organizacím vč. vysokých škol a výzkumných organizací (+6,3 mld.) a nedůchodové sociální dávky (+5,4 mld.). Posílily také výdaje na neinvestiční nákupy a na státní dluh. Významnější pokles byl patrný jen u odvodů do rozpočtu EU (o 2,8 mld.); meziroční srovnání je zde částečně ovlivněno přesunem části loňských plateb do již první poloviny roku v souvislosti s plánovaným odchodem Velké Británie z EU. |

| Kapitálové výdaje vzrostly, především díky národním projektům. Podíl investic na všech výdajích SR byl nejvyšší za poslední čtyři roky. |

|

Na investice směřovalo v 1. čtvrtletí 23,4 mld. korun, meziročně o 42 % více. Toto zvýšení bylo taženo především výdaji financovanými z národních zdrojů (+5,7 mld. korun). Výdaje s předpokládaným krytím ze strany EU vzrostly mírněji (+1,2 mld.). Posílení investic z více než poloviny souviselo s vyššími transfery státnímu fondu dopravní infrastruktury. Výdaje na spolufinancování programů ČR a EU, které v 1. čtvrtletí tvořily bezmála dvě třetiny všech investic SR, byly nejvíce čerpány v rámci Integrovaného regionálního operačního programu (4,8 mld.) a OP Doprava (4,0 mld.). Podíl investic na všech výdajích SR vzrostl na 5,5 % a v rámci 1. čtvrtletí byl nejvyšší za poslední čtyři roky. Od ledna do března 2020 byla ale vyčerpána jen šestina celoročně plánované rozpočtové částky. |

| Dynamický růst výdajů na důchody pokračoval. Na rozdíl od loňského roku již nebyl plně kryt výběrem pojistného. |

|

Podíl výdajů SR směřujících na všechny sociální dávky klesal třetím rokem v řadě. V 1. čtvrtletí činil 38,8 % (meziročně o 1 p. b. méně). Plných 77 % těchto výdajů bylo alokováno na důchody (126,2 mld. korun). Výdaje na důchody posílily o 8,3 % a jen těsně zaostaly za loňským tempem – nejvyšším za posledních devět let. Při faktické stagnaci celkového počtu osob pobírajících důchod (včetně starobních důchodců) se plně projevil vliv zákonných úprav[59]. V důsledku poklesu výkonu ekonomiky v 1. čtvrtletí a s tím souvisejícího vlivu na trh práce (snížení zaměstnanosti, pokles odpracovaných hodin) citelně zvolnilo růstové tempo výběru důchodového pojistného (na 4,5 %, nejméně od konce roku 2014). Saldo důchodového účtu[60] se tak po dvou přebytkových letech vrátilo k deficitu. Ten v 1. čtvrtletí čítal 3,5 mld. korun. |

|

Zrychlení růstu výdajů na ostatní sociální dávky bylo ovlivněno zvýšením rodičovského příspěvku.

Čerpání dávek vázaných na příjem domácnosti dále meziročně klesalo, byť nižším tempem. |

|

Objem výdajů na nedůchodové sociální dávky (37,7 mld. korun) vzrostl meziročně o šestinu, nejvíce za posledních sedm let. Na rozdíl od posledního pětiletí, kdy byl nejvíce tažen vyššími dávkami z nemocenského pojištění, přispěly letos k růstu primárně dávky státní sociální podpory (SSP, meziročně vyšší o 26 %, resp. 2,3 mld.). V nich se odrazilo zákonné navýšení rodičovského příspěvku. Naopak čerpání všech ostatních dávek SSP kleslo (např. u přídavků na dítě o 12 %, u příspěvků na bydlení o 4 %). O stále dobré finanční situaci domácností vypovídá i pokračující pokles dávek hmotné nouze (o 11 %), oproti předešlým dvěma rokům bylo však tempo sotva poloviční. Zrychlil naopak růst objemu příspěvků na péči (+25 %, resp. 1,6 mld.) i na podporu nezaměstnaným (+7 %)[61]. Čerpání dávek nemocenského pojištění vzrostlo meziročně o desetinu a za posledních šest let se dokonce zdvojnásobilo. |

| Státní dluh během 1. čtvrtletí vzrostl o 8,1 %, nejvíce od počátku roku 2017. |

|

Státní dluh se během 1. čtvrtletí zvýšil z 1 640,2 mld. na 1 772,8 mld. korun. Oproti konci loňského roku tak vzrostl o 8,1 %, vyšší růst byl naposledy zaznamenán na počátku roku 2017. Ve srovnání s počátkem roku 2019 došlo letos k citelnému navýšení objemu výpůjčních operací, ale i splátek. Hodnota nových výpůjček v 1. čtvrtletí činila 245,3 mld. korun. Šlo hlavně o středně- a dlouhodobé státní dluhopisy vydané na domácím trhu k pokrytí plánovaných splátek státního dluhu v roce 2020. Významná byla i rezervní emise státních pokladničních poukázek ve výši 68,6 mld. v souvislosti se zvýšením krizového schodku SR. K meziročnímu zvýšení celkového státního dluhu o 2,4 % přispěl výhradně vnitřní dluh (+56,5 mld.), korunová hodnota vnějšího dluhu se naopak o 15,3 mld. snížila. Ve srovnání s koncem roku 2019 však vnější dluh narostl (+8,6 mld.), převážně vlivem kurzových ztrát. Na konci března 2020 tvořil vnější dluh necelou osminu celkového státního dluhu, nejméně od konce roku 2004. Klíčovým držitelem korunových státních dluhopisů zůstávají finanční instituce (s podílem 56 %). Nerezidenti drželi 39 % dluhopisů, jejich zastoupení se za poslední dva roky výrazně neměnilo. |

|

Míra zadlužení sektoru vládních institucí v ČR klesla na konci roku 2019 na desetileté minimum.

Saldo hospodaření vládních institucí se v ČR i většině států EU během loňského roku zhoršovalo. |

|

Na konci roku 2019 čítal konsolidovaný dluh sektoru vládních institucí dle údajů ČSÚ (prvně notifikovaných Eurostatem) 1 738,7 mld. korun a míra zadlužení 30,76 % HDP (jedenáctileté minimum). Saldo hospodaření za celý rok 2019 činilo +0,27 % HDP[62]. V EU27 činila míra zadlužení 77,8 % HDP, meziročně o 1,8 % méně. Již pátým rokem pokračoval trend mírné redukce zadlužení. Nejvíce se v roce 2019 snížilo zadlužení na Kypru (–5,1 p. b.), mírný růst byl registrován jen ve třech málo zadlužených ekonomikách (Litva, Rumunsko, Lucembursko). Ve většině zemí EU (vč. ČR) se loni zadluženost snižovala pomaleji než v roce 2018. Česko dále patřilo do čtveřice nejméně zadlužených ekonomik Unie. Přebytkem hospodaření sektoru vládních institucí se loni mohlo pyšnit šestnáct států – nejvíce Dánsko (+3,6 % HDP), z velkých ekonomik EU zejména Německo (+1,4 %). Hlubší deficit sužoval Španělsko (–2,8 %), Francii (–3,0 %) a Rumunsko (–4,3 %). Ve většině států docházelo vinou zpomalování výkonu ekonomiky během loňska ke zhoršování salda hospodaření vládního sektoru (v EU27 dle sezónně očištěných dat z –0,4 % HDP v 1. čtvrtletí na–0,7 % ve 4. čtvrtletí 2019). |

|

|

Graf č. 17 Vybrané výdaje státního rozpočtu v rámci 1. čtvrtletí (v mld. korun) |

|

|

|

||

|

*Pokrývají výdaje na platy v ústředních orgánech státní správy. Nezahrnují např. mzdové výdaje na regionální školství. **Zahrnuje i dávky pěstounské péče. ***Zahrnují dávky pomoci v hmotné nouzi, dávky osobám se zdravotním postižením, příspěvek na péči dle zákona o sociálních službách. ****Obsahují zejména výdaje na nákup služeb, materiálu, energií či ostatních služeb (např. výdaje na opravy a udržování). *****Odpovídá saldu rozpočtové kapitoly Státní dluh. |

[1] Data o HDP, hrubé přidané hodnotě a jejich složkách jsou vyjádřena ve stálých cenách a v očištění o sezónní a kalendářní vlivy.

[2] Údaje o zaměstnanosti jsou uvedeny v pojetí národních účtů a očištěny o sezónní vlivy.

[3] Vývoj HDP, hrubé přidané hodnoty a jejich složek je vyjádřen prostřednictvím objemových indexů (tj. očištěn o vliv cen) a po očištění o sezónní a kalendářní vlivy. Údaje jsou platné k 2. 6. 2020.

[5] Nedostupná data za Lucembursko. Data za Slovensko nejsou očištěna o kalendářní vlivy.

[6] Do reálného vyjádření převedeno s využitím deflátoru výdajů na konečnou spotřebu domácností.

[7] Zaměstnanost v pojetí národních účtů (osoby), údaj je sezónně očištěn.

[12]Poměrně výrazný rozdíl mezi dynamikou HDP a HPH vychází z definice obou ukazatelů. Hrubý domácí produkt je roven HPH + daním z produktů – dotacím na produkty. V 1. čtvrtletí došlo k výraznému propadu objemu daní z produktů, což se negativně projevilo na dynamice HDP.

[14] Mezi 1. čtvrtletím 2013 a 4. čtvrtletím 2019 vzrostla hrubá přidaná hodnota v úhrnu o 23,3 %. V dosud rekordní éře, orámované 1. čtvrtletím 1999 a 3. čtvrtletím 2008, činil nárůst HPH 51,3 %.

[15] Údaje o HPH za Rumunsko, Maltu a Lucembursko nebyly dostupné.

[16] Mezičtvrtletní pokles HPH v odvětví obchod, doprava, ubytování, stravování a pohostinství se v těchto státech v 1. čtvrtletí pohyboval mezi 8 až 11 %. K hlubšímu propadu došlo v tomto odvětví v EU pouze v Irsku (o 13 %).

[17] Zahrnuje odvětví těžby a dobývání, zpracovatelského průmyslu a také energetiky (zde pojímané jako odvětví výroby a rozvodu elektřiny, plynu, tepla a klimatizovaného vzduchu). Všechna meziroční tempa produkce (na úrovni odvětvových sekcí i oddílů) jsou očištěna o kalendářní vlivy, mezičtvrtletní i meziměsíční tempa pak také o vliv sezónnosti.

[18] Největší propad nastal v automobilovém průmyslu (z 91 % na 51 %). Dvojciferný pokles byl rovněž v tiskárenství, chemickém průmyslu, farmacii a výrobě počítačů, elektronických a optických přístrojů. V některých oborech byl ale pokles využití kapacit pozvolnější a dlouhodobější. Souvisel spíše s déle trvajícím cyklickým útlumem (hutnictví, strojírenství). V některých odvětvích ale k výraznějším změnám u výrobních kapacit nedošlo (potravinářský, nápojový průmysl, výroba stavebních hmot, výroba dopravních prostředků mimo motorová vozidla) či jejich využití mírně vzrostlo – průmysl oděvní (na 77 %), nábytkářský (79 %) a papírenský (93 % – nejvíce ze všech zpracovatelských oborů).

[19] To potvrzují i data o fyzické produkci. Dle Sdružení automobilového průmyslu bylo v 1. čtvrtletí 2020 v ČR vyrobeno 324,6 tis. motorových vozidel, meziročně o 11 % méně. Za první dva měsíce roku přitom výroba rostla (v úhrnu o 3 %).

[20] Zjišťování zakázek probíhá pouze ve vybraných oddílech CZ-NACE (13, 14, 17, 20, 21, 24, 25, 26, 27, 28, 29, 30), které vyrábějí převážně na zakázku, s dlouhodobějším výrobním cyklem a s většími zásobami zakázek.

[21] V dubnu 2020 se meziroční propad prohloubil na 42 %. Dosud rekordní pokles z ledna 2009 činil necelých 30 %. Tyto hodnoty potvrzovaly silné narušení dodavatelských řetězců. Propad zakázek byl ovlivněn dočasným uzavřením některých podniků (zejména v automobilovém průmyslu).

[22] Podniky mohly uvést více hlavních bariér současně. Všechny údaje z konjunkturálních šetření jsou sezónně očištěny.

[23] Všechny meziroční údaje o stavební produkci jsou očištěny o kalendářní vlivy, mezičtvrtletní i meziměsíční tempa pak také o vliv sezónnosti.

[24] V březnu 2019 vzrostlo stavebnictví meziročně bezmála o osminu, což představovalo nejvyšší tempo za všechny loňské měsíce.

[25] Stavební zakázky jsou zjišťovány pouze u podniků s 50 a více zaměstnanci.

[26] Bez obchodu, peněžnictví, pojišťovnictví, vědy, výzkumu a veřejných služeb. Všechny údaje za služby jsou ve stálých cenách, meziroční údaje jsou očištěny o kalendářní vlivy, mezičtvrtletní jsou očištěny o sezónní vlivy (včetně vlivu počtu pracovních dnů).

[27] Počet přenocování hostů v hromadných ubytovacích zařízeních se letos oproti 1. čtvrtletí 2019 snížil o 16,7 %, z toho u nerezidentů o 20,3 %. Útlum byl z velké části plošný, a to jak z hlediska typu zařízení, tak regionu ubytování. Nejvíce byly postiženy oblasti specializované na městský turismus a krátkodobé pobyty s vyšším zastoupením klientely ze vzdálenějších zemí (např. asijských, u nichž se projevoval razantní pokles poptávky již na počátku roku). Citelně byl postižen např. konferenční cestovní ruch (počet uskutečněných akcí v HUZ klesl v 1. čtvrtletí meziročně o 44 %, počet jejich účastníků o 38 %). Naopak hostů v lázeňství ubylo vlivem určité setrvačnosti v 1. čtvrtletí meziročně jen o desetinu. Úbytek se více týkal rezidentů (o 14 %) nežli zahraniční klientely (o 6 %).

[28] Dle údajů Unie filmových distributorů klesly v 1. čtvrtletí 2020 tržby ze vstupného v kinech v ČR meziročně o 33 %, v březnu pak o 71 %.

[29] Všechna meziroční tempa tržeb za maloobchod jsou uvedena ve stálých cenách a očištěna o kalendářní vlivy, mezičtvrtletní tempa jsou očištěna o sezónní vlivy (včetně vlivu počtu pracovních dnů).

[30] Od 14. března došlo k dočasnému uzavření většiny maloobchodních „kamenných“ provozoven vyjma těch, které poskytují zboží základní potřeby, většinou s krátkodobou trvanlivostí (potraviny, krmiva pro zvířata, léky, hygienické, zdravotnické, kosmetické a drogistické výrobky, brýle, kontaktní čočky, noviny, časopisy, tabákové výrobky, pohonné hmoty a paliva). Některé zavřené prodejny využily možnosti internetového prodeje. Na druhé straně mnohé zejména menší otevřené prodejny se i tak potýkaly s nízkým zájmem zákazníků (obava před nákazou).

[31] Jednalo se zejména o velké obchodní řetězce, u nichž rostly v březnu svižně i tržby v doplňkovém segmentu nepotravinářského zboží.

[32] EU27

[33] Africký mor prasat. Podle údajů Státní veterinární správy byl hlášen výskyt na Ukrajině, v Srbsku a v 10 členských státech EU: Belgii, Bulharsku, Estonsku, Itálii (výskyt pouze na Sardinii), Litvě, Lotyšsku, Maďarsku, Polsku, Rumunsku a na Slovensku.

[34] Podle U.S. Energy Information Administration činila průměrná cena barelu ropy Brent 32,01 dolaru, což je nejméně od ledna 2016. Ve srovnání s březnem 2019 je cena méně než poloviční. Pokles nastal již v únoru a v březnu se prohloubil poté, co ztroskotala vyjednávání v rámci ropného kartelu OPEC. Krize vyvolaná pandemií covid-19 a související pokles světové poptávky cenu dále snížily.

[37] SITC 6 – tržní výrobky tříděné hlavně podle materiálu.

[38] Pokud není uvedeno jinak, jsou v této kapitole údaje o zaměstnanosti uvedeny v pojetí národních účtů po očištění o sezónní vlivy.