Výhoda prvního, Beyond Meat a Beyond Ford

Na trhu se minulý rok i letos hodně hovořilo o akciích společnosti Beyond Meat, která vyrábí vegetariánské náhražky masa. A to způsobem, který je mnohými jedlíky, gurmány a investory obdivován a ceněn. Nejde ale jen o to, jak velký trh tu nakonec vznikne, ale i o konkurenci. Jinak řečeno o to, jak mocná tu bude „výhoda prvního“. V tom je situace vlastně hodně podobná Tesle, o které jsem psal včera.

Konkurenční výhoda Tesly

Vraťme se dnes tedy nejdříve ještě na skok k Tesle a to otázkou na udržitelnost její konkurenční výhody. Uvažovat bychom mohli třeba následujícím způsobem: V oblasti vozů se spalovacími motory a tradičních automobilek nějakou jasnou a dlouhodobě udržitelnou konkurenční výhodu nenacházíme. Tu se více povede jeden model, druhý zase ne. Můžeme samozřejmě tvrdit, že německé vozy mají u některých zákazníků navrch, jinde zase preferují trucky od Fordu. Celkově tu ale jde o peloton, z kterého se nikdo dlouhodobě neodtrhává. A jelikož elektromobily jsou technicky, či přesněji řečeno „hardwarově“ mnohem jednodušší, než auta se spalovacím motorem, šance na dlouhodobou konkurenční výhodu se tu podle této logiky také omezují hlavně na „značkování“.

Toto bývala hlavní linka mého uvažování o tom, jak bude v delším období vypadat nabídková strana trhu s elektromobily. Ale: Lou Shipley v únoru tohoto roku na stránkách HBR hezky popsal konkurenční výhodu Tesly v oblasti softwaru a s tím související zkostnatělost tradičních automobilek. Tesla konkrétně „vyvíjí auta jako kdyby šlo o software“ a to jí mimo jiné umožňuje průběžně zlepšovat již vyrobená auta. Firma má také podle experta lepší prodejní proces. Poslední konkurenční výhoda se týká baterií a v únoru o ní psala i CNBC, podle které se nad kvalitou baterií od Tesly podivují i technici z jiných automobilek. V čem je tu zakopán pes, či přesněji řečeno zakopány kilowatthodiny?

Autobible.cz minulý rok stručně a jasně popisovala, že Tesla využívá cylindrické články, které jsou levnější a mají vyšší hustotu energie na jednotku hmotnosti. K tomu se lépe chladí. Ostatní automobilky ale nešly touto cestou a namísto článků válcovitého tvaru používají prizmatické – kvádrové články. Jejich výhoda leží v tom, že v případě závady lze měnit jednotlivé moduly a články jdou také lépe poskládat vedle sebe. Válečky od Tesly zaberou více místa, ale prostor mezi nimi zase umožňuje ono jednodušší chlazení. Můžeme nad tím spekulovat dlouho, ale zdá se, že konkurenční výhoda Tesly má pevnější základy.

Beyond Meat

Podívejme se nyní po čase znovu na Beyond Meat. Celkový finanční model firmy je jednoduchý – prudce navyšuje prodeje, ale stále je v červených číslech a to již na úrovni provozního toku hotovosti. Každý rok tak navyšuje základní kapitál, který další provoz a investice financuje. Jak je to s valuací?

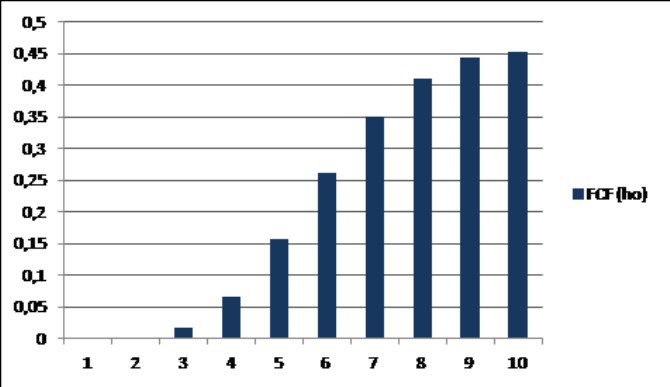

Potravinářské firmy mívají betu (ukazatel systematického rizika) výrazně pod jednou, ale dejme tomu, že u této mladé a rizikovější společnosti je riziko na úrovni celého trhu a beta tedy na jedné. Současná kapitalizace je v této chvíli na 7,6 miliardách dolarů a podle mých hrubých kalkulací by jí s uvedeným předpokladem ospravedlnil třeba následující scénář volného toku hotovosti. Ještě dva roky by BM nevydělávala po investicích nic a pak by se postupně dostala nad 0,45 miliardy dolarů (tato částka by pak rostla o 2 % ročně).

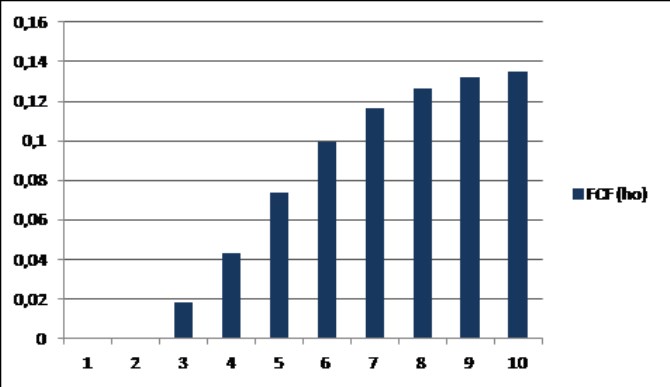

Pokud by se beta BM přece jen pohybovala kolem hodnoty 0,5, stačilo by na ospravedlnění současné kapitalizace volné cash flow, které by se za deset let blížilo 140 milionům dolarů:

Stejně jako u Tesly nebude schopnost generovat cash flow dána jen velikostí budoucího trhu, ale i pozicí BM na něm. Nyní se spekuluje například o tom, že nedostatek masa v USA umožní společnosti a jejím konkurentům (zejména Impossible Foods) přetáhnout některé zákazníky k vegetariánskému masu. Na FTAlphaville si pak všímají, že hrubá marže BM byla v prvním čtvrtletí na téměř 39 %, což je dvojnásobek toho, čeho je schopen dosáhnout třeba Tyson. FTAlphaville v této souvislosti píše, že BM obvykle naceňuje své produkty tak o dolar výše, než skutečné maso. A vysoké marže by ale také měly lákat konkurenci.

Jsme tedy u stejného tématu, jako u Tesly. Zde by se asi ještě více nabízelo, že tu nehovoříme o nějakém ultrasložitém, dlouhodobě nekopírovatelném produktu. Konec konců, Impossible Foods již vyrábí něco porovnatelného (třeba podle recenze na healthline.com). Ale i zde se možná tato úvaha o jednoduchosti a kopírování ukáže být příliš zjednodušená a konkurenční výhoda BM mnohem silnější. Mimochodem, jak je na tom s hrubou marží Tesla? V posledním čtvrtletí dosáhla „Beyond Ford“ asi 20 %, zatímco například GM je na polovině, Ford asi na 13 %. To přirovnání k BM třeba není úplně od věci.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?