Dluhová finance fiction a čínský uhelný signál

Americké domácnosti prošly po roce 2008 určitým oddlužením, ty čínské dluhy hromadí. V poměru k HDP se tak přibližují těm americkým a v poměru k příjmům jsou již znatelně nad nimi. K tomu Čína vysílá ještě zajímavý uhelný signál a obojímu bych se dnes rád věnoval.

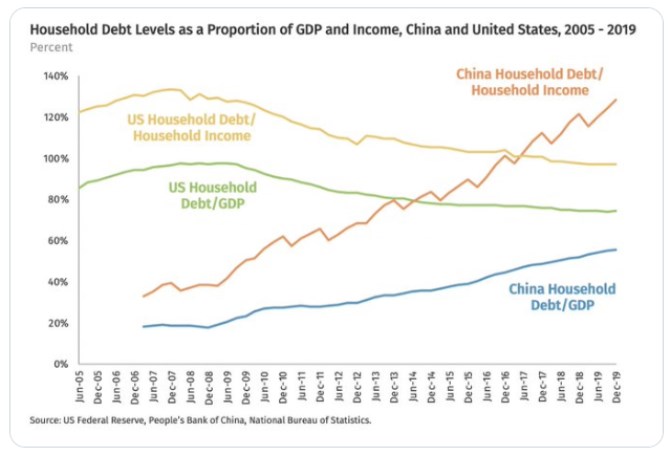

Konkrétní vývoj onoho zadlužení domácností popisuje následující obrázek. Můj oblíbený expert na čínskou ekonomiku Michael Pettis tvrdí, že příjmy domácností jsou v Číně relativně k produktu nižší, než v USA, což ale vlastně můžeme dovodit i z uvedeného grafu. Ekonom dodává ještě dvě podstatné věci: Proti dluhům bychom měli postavit ještě úspory. Jinak řečeno počítat s dluhy čistými. To by zřejmě pozice čínských domácností v grafu zlepšilo. Ale podle některých názorů by do čísel na druhou stranu výrazně negativně promluvilo, pokud by odrážela peer-to-peer půjčky.

Pan Pettis poukazuje i na to, že dluhy obecně zvyšují procykličnost a zranitelnost ekonomiky. Tedy téma, kterému se tu občas věnuji i já s tím, že problém dluhů může spočívat právě v jejich „pevnosti“. Tedy v tom, že nasazují pevné požadavky na neustále se měnící svět (a mimo jiné tím generují onu procykličnost). Pan Pettis uvažuje očividně podobně i s tím, že by podle něj měla být mnohem větší část ekonomické aktivity financovaná akciemi a podobnými flexibilními instrumenty (viz třeba i můj článek „Nulové vládní dluhy“). A navrhuje první krok, kterým by bylo zrušení daňové znatelnosti úrokových nákladů.

Dovolím si v této souvislosti podotknout, že i když se obecně hovoří o tom, že dluhy jsou u firem levnějším zdrojem financování než akcie, je to taková polopravda. Levnější sice jsou, ale zvyšování jejich podílu na financování firemních aktivit vede zároveň ke zdražování akciového kapitálu. Takže v průměru (u průměrného nákladu kapitálu) nula od nuly pojde. Výhodný se dluh z tohoto celkového pohledu stává až díky oné uznatelnosti – díky ní jeho „levnost“ v celku více než eliminuje onen růst požadované návratnosti u akcií.

Nějaké masivní prohazování obligací za flexibilnější instrumenty nám zřejmě z praktického hlediska zní jako finance fiction. V podobných situacích ale může být dobré si připomenout, jaké jsou v praxi používané alternativy: Za prvé, nasazovat na měnící se svět pevný instrument s tím, že svět jej nezřídka kdy šokově zflexibilní tím, že dojde k bankrotu. Alternativou jsou různé restrukturalizace a podobně. Za druhé, používat obligace s tím, že když jsou v přílišném rozporu s vývojem, půjčky se ještě navrší ve snaze předstírat, že se lze vyhnout první možnosti (pravděpodobně Řecko, či některé „zombie“ společnosti). Tato ukázka snad demonstruje, že ona finance fiction nestojí proti nějakému dokonale fungujícímu systému (i když ten asi nebudeme mít nikdy). Zejména s ohledem na to, co se s dluhy děje nyní a možná ještě nějakou dobu dít bude.

Uhelný signál

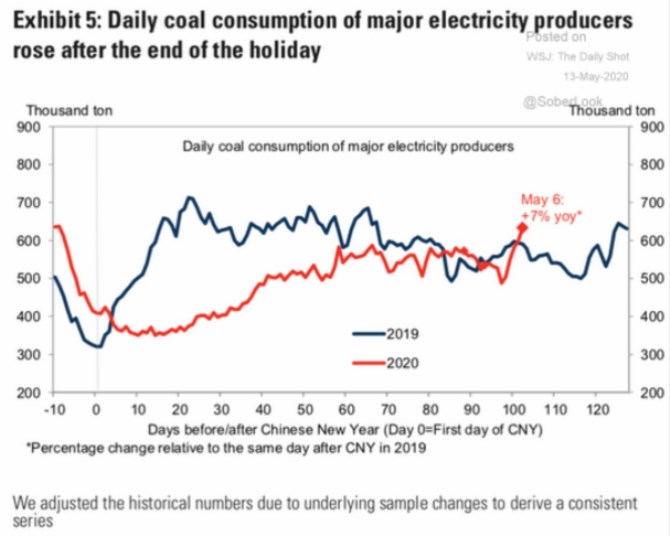

Vedle podobných strategických úvah bych Čínu opět rád zmínil v souvislosti s tím, že může (ale nutně nemusí) sloužit jako vedoucí indikátor dalšího epi-ekonomického vývoje ve světě. Jak ukazuje následující graf, spotřeba uhlí v čínských elektrárnách kvůli epidemii prudce klesla, ale nyní se dostává nad úroveň, které bylo dosaženo ve stejném období minulého roku.

Tento uhelný signál tak z hlediska rychlosti oživení vyznívá trochu jinak, než třeba kvalitativní pozorování pekingského obchodního dění od pana Pettise, nebo některé průzkumy sledující chování spotřebitele. Možná si spotřebitel místo nakupování radši užíval čistý vzduch venku na ulici v době, kdy byla ona spotřeba uhlí hluboko pod standardem.

Zdroj: SoberLook

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz