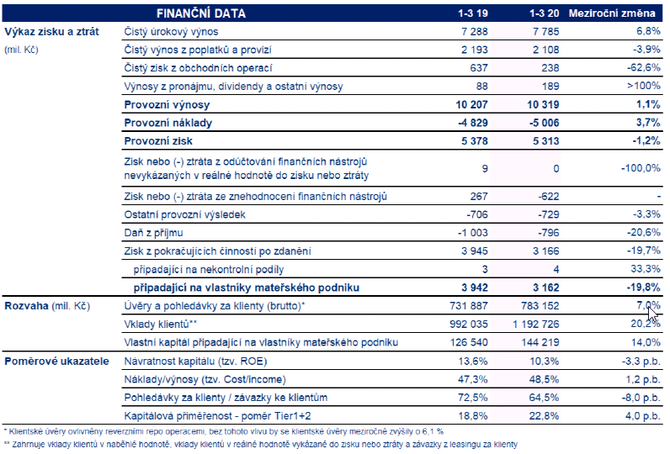

Česká spořitelna dosáhla v 1. čtvrtletí 2020 konsolidovaný čistý zisk ve výši 3,2 mld. Kč. Provozní zisk ve srovnání s 1. čtvrtletím 2019 mírně klesl o 1,2 %

„Jsou to právě dlouhodobě dobré hospodářské výsledky, které nám umožňují v této nelehké a nepředvídatelné době efektivně pomáhat klientům - ať už mluvíme o odkladu splátek úvěrů pro občany, speciálních úvěrech pro malé i velké podniky, dostupnosti poboček, služeb a bankomatů, online bankovních službách, anebo o podpoře aktuálních aktivit neziskového sektoru. Velkou pozornost věnujeme i podpoře našich zaměstnanců, kteří jsou pro naši banku tou nejcennější devizou. Právě v této době se více než jindy ukazuje, jak velmi důležité je mít fungující, ziskový a zdravý finanční sektor,“ zdůraznil při hodnocení finančních výsledků za 1. čtvrtletí Tomáš Salomon, předseda představenstva České spořitelny.

HLAVNÍ UKAZATELE

Důležitým přispěvatelem k finančním výsledkům České spořitelny byl provozní zisk, zejména čistý úrokový výnos. K provoznímu zisku přispěl také čistý výnos z poplatků a provizí. Navzdory solidní provozní výkonnosti se však poměr provozních nákladů a výnosů (Cost/Income Ratio) zvýšil na 48,5 % z 47,3 % v 1. čtvrtletí 2019.

Čistý výnos z poplatků a provizí meziročně poklesl o 3,9 % na 2,1 mld. Kč. Pokles byl způsoben dopadem platebních převodů (regulace SEPA) účinným od prosince 2019, snížením poplatků za běžné účty a nižšími příjmy z pojištění. Na druhé straně byly tyto efekty částečně kompenzovány růstem transakcí s cennými papíry (hlavně kvůli nárůstu správy finančního majetku).

Celkové provozní náklady se v meziročním srovnání zvýšily o 3,7 % na 5,0 mld. Kč. Náklady na zaměstnance vzrostly o 3,9 %, především kvůli nárůstu mezd. Ostatní správní náklady se téměř nezměnily. Odpisy se zvýšily o 13,0 % z důvodu zvýšeného zařazení aktiv do užívání v předchozích měsících a úpravy parametrů souvisejících s účetním standardem IFRS 16.

Ostatní provozní výsledek (-0,7 mld. Kč) zahrnuje zejména ostatní výnosy a náklady nepřímo související s hlavní provozní činnosti Skupiny. K mírnému zhoršení ostatního provozního výsledku došlo vlivem vyššího příspěvku do Fondu pro řešení krize v 1. čtvrtletí 2020 (0,8 mld. Kč).

Hrubý objem klientských úvěrů Skupiny ČS očištěný o vliv reverzních repo operací meziročně vzrostl o 6,1 % na 759,1 mld. Kč. (Reportovaný růst činil 7,0 %.) Portfolio úvěrů domácnostem (pouze ČS) se v meziročním srovnání zvětšilo o 7,2 % na 415,9 mld. Kč, především díky hypotékám fyzickým osobám (+8,6 %), spotřebitelským úvěrům (+4,0 %) a úvěrům malým podnikům (+4,7 %). Objem úvěrů podnikatelským subjektům (pouze ČS) se bez vlivu reverzních repo operací meziročně zvýšil o 4,7 % na 270,9 mld. Kč, přičemž byl částečně ovlivněn změnami kurzu koruny. Důvodem zvýšení objemu úvěrů podnikatelským subjektům byl nárůst úvěrů malým a středním podnikům (+4,1 %) a veřejnému sektoru (+9,8 %).

Vlastní kapitál připadající na vlastníky mateřského podniku k 31. březnu 2020 představoval 144,2 mld. Kč, což je o 5,2 % více než na konci roku 2019. Celkový kapitálový poměr (Tier 1+2) za Skupinu České spořitelny dosáhl k 31. březnu 2020 22,8 %, což je dostatečně nad minimálními regulatorními kapitálovými požadavky.

Poslední zprávy z rubriky Tiskové zprávy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz