Jak nacenit Michelangela

Některé akcie je v podstatě nemožné nějak fundamentálně uchopit a provést rozumný odhad jejich hodnoty. Často jde o společnosti na počátku svého životního cyklu, které mění běh části trhu, či dokonce více odvětví najednou. Minulý týden jsem si dovolil přirovnat podobné firmy k uměleckým dílům – stojí hlavně na inovacích, kreativitě a podobně. Trochu jsem si tím budoval pozice pro tento příspěvek, který postavím na nově zveřejněné studii zaměřené na nacenění renesančních uměleckých děl.

Federico Etro se v „The Economics of Renaissance Art“ věnuje tomu, od čeho se odvíjely ceny za umělecká díla v Itálii v letech 1285 – 1550. Tvrdí, že ziskovost profese umělce se postupně zvedala díky většímu realismu, větší diferenciaci umělců a inovacím (například lineární perspektiva).

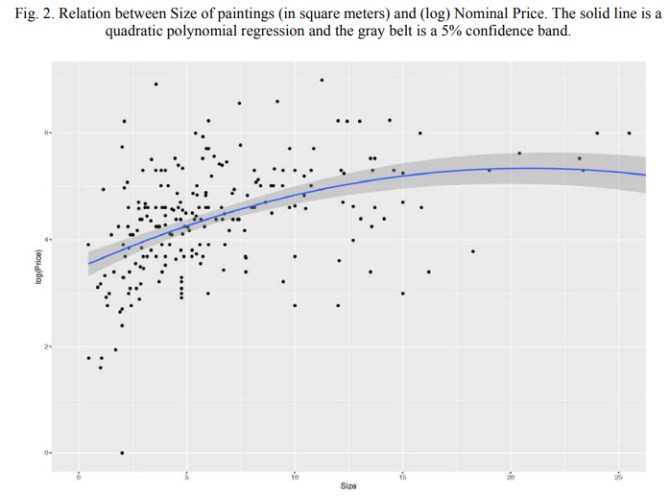

Já bych pozornost čtenářovu rád nasměrovat k následujícím obrázkům. První z nich ukazuje na vztah mezi cenou uměleckých děl a jejich velikostí. Podle proložené křivky se zdá, že do určité míry cena s velikostí roste, pak již ne. Ovšem síla vztahu nijak nepřesvědčí:

Druhý obrázek se zaměřuje na ceny a počty osob zobrazené v daném díle. Vyznění je podobné – marginální příjem „generovaný“ každou další osobou podle křivky postupně klesá a opět je tu jen volnější vztah:

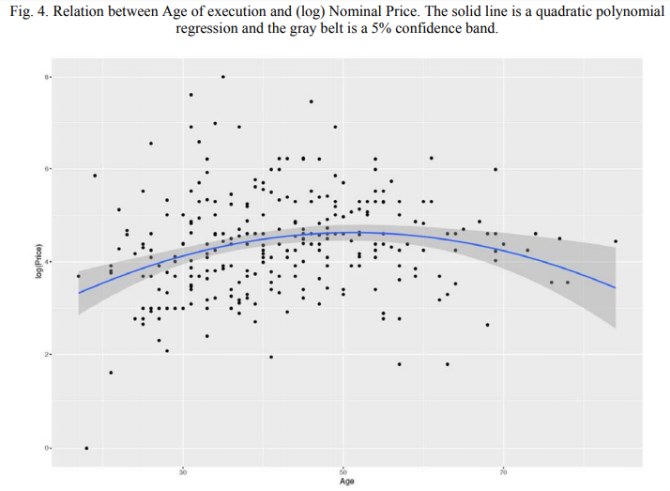

Graf poslední pak dává do možné souvislosti stáří umělců a ceny jejich děl. Proložená křivka by naznačovala, že cena bývá nejvyšší ve věku kolem 50 let. Tedy v době, kdy si již autor vytvořil nějakou reputaci. Ovšem opět tu máme jen hodně volný vztah:

S nadsázkou řečeno, Michelangelo, Leonardo da Vinci, Raffael a jim podobní se tak nemohli nijak pevně spolehnout na to, že budou maximalizovat příjmy ze svých obrazů tím, že kolem padesátky zvýší svou produktivitu, obrazy budou co největší a s co největším počtem osob. A za zdůraznění stojí, že výše uvedené se týká cen a nacenění obrazů, ne jejich hodnoty. Je to obdobné, jako když naceňujeme akcie použitím nějakých tržních násobků (PE, EV/EBITDA a podobně). Budí to někdy zdání, že se nějak trefujeme do hodnoty, ale jde jen o zdání. Možná se mýlím, ale u obrazů se snad nikdo podobný dojem budit nesnaží (že konkrétní cena nějak odpovídá v podstatě číselně neuchopitelné hodnotě).

Uvedená studie mě zaujala i proto, že nyní čtu knihu Návrat ztraceného syna, kterou napsal Henri J. M. Nouwen. Vypráví o tom, jak roku 1983 poprvé spatřil reprodukci slavného Rembrandtova obrazu stejného jména a jak jej tento obraz duchovně poznamenal. Holandský umělec, inspirován známým biblickým příběhem, na něm zobrazuje otce, který objímá domů se navrátivšího marnotratného syna. Scénu sleduje starší syn a Nouwen přemítá mimo jiné nad tím, kdy a jak jsme té, či oné postavě celého výjevu a Kristova podobenství nejvíce podobni.

Nouwenova kniha se mi líbí, zaměřuje se samozřejmě na věci mnohem důležitější, než jsou ceny obrazů. V kontextu výše uvedeného ale přesto zmíním takovou poznámku pod čarou: Podle některých názorů Rembrandt do díla „vložil“ svůj velký duchovní obrat, ke kterému dospěl na sklonku svého pestrého a také tragédiemi prolnutého života. Objevují se ale i názory, že nezanedbatelnou roli měly i v této době přání a peníze těch, kteří si obrazy mistra objednávali. Pokud by tomu tak bylo, bylo by možná ještě pozoruhodnější, jak silné dílo dokázal Rembrandt vytvořit. Čímž se vlastně tak trochu dostávám opět na začátek k onomu přirovnání některých firem k uměleckým dílům.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz