Perly týdne: Přežití eura, chudoba zaměstnaných a u nás nelejte to pivo z oken

Nelejte to pivo z oken...váš číšník pak nemusí vědět, jak to účtovat. Aneb o nových sazbách DPH v Česku, nebo o tom, jak by se v zemích eura změnila inflace, kdyby se do ní započetly náklady na bydlení, které se nezvyšují jenom v tuzemsku. Na rozdíl od Skandinávie máme aspoň zavedenou minimální mzdu. Až na to, že patří k nejnižším v Evropské unii.

Recese se 70 % pravděpodobností: Nová studie z dílny MIT Sloan School of Management a State Street Associate tvrdí, že pravděpodobnost pádu americké ekonomiky do recese v příštích 12 měsících je 70 %. Na studii poukazuje CNBC s tím, že základem tohoto odhadu je vývoj na akciovém trhu, sklon výnosové křivky, vývoj průmyslové produkce a stav pracovního trhu. Ke zpracování příslušných dat pak byla použita statistická metoda nazývaná Mahalanobisova vzdálenost, která byla původně vyvinuta pro analýzy tvarů lidské lebky. Když byla použita na ekonomická data od roku 1916, vědci zjistili, že jimi vytvořený index je spolehlivým indikátorem blížící se recese. A nyní ukazuje na onu 70 % pravděpodobnost.

Přežití eura a negativní sazby: Známý ekonom Ken Rogoff v rozhovoru pro německý Der Spiegel uvedl, že podle jeho názoru v následujících pěti letech uvidíme růst světových reálných sazeb o 1 – 2 procentní body, „ale trhy čekají, že sazby zůstanou nízko již navždy“. Mezi hlavní faktory, která nyní drží sazby dole, podle ekonoma patří velmi nízká a stabilní inflace. K tomu se přidává vysoká citlivost dluhopisových trhů na rizika všeho druhu a „není pochyb o tom, že lidé jsou dnes nervóznější než v minulosti“. A navíc je tu vysoká poptávka po bezpečných aktivech ze strany rozvíjejících se zemí. I přesto je ale podle ekonoma překvapující, jak nízko sazby jsou. Chování centrálních bank jako hlavní příčinu nevidí, ty podle něj na vývoj spíše reagují, než aby jej způsobovaly.

Rogoff se podle svých slov neobává ani tak toho, že by současné sazby poškozovaly ziskovost bank, či nafukovaly tržní bubliny. Rizikem je spíše to, kdyby sazby začaly prudce růst. Negativní sazby by se pak podle ekonoma měly dotýkat jen „velkých hráčů“ a ne 99 % populace a sloužit by k tomu měla správně nastavená politika a regulace. Ekonom také zmínil studii MMF, podle které byly reálné sazby v záporu asi polovinu času během posledních 200 let. Nejde tedy zase o takovou anomálii, ale jelikož byla vyšší inflace, nominální sazby se držely nad nulou.

Centrální bankéři mají podle ekonoma velkou rozhodovací pravomoc během krizí, ale nejsou to volení zástupci lidu a tudíž nemají právo rozhodovat například o tom, že by šli cestou „peněz z vrtulníků“. O nich se přitom hovoří jako o jedné z alternativ stimulace negativními sazbami. O takovém kroku musí ovšem rozhodovat volení politici podobně, jako třeba o monetizaci vládních dluhů, o kterých hovoří „někteří levicově smýšlející ekonomové a politici“. Fiskální politika by v eurozóně nyní mohla pomoci, ale obecně nejde o nástroj, který lze používat pro jemné dolaďování vývoje v hospodářství. Rogoff to demonstruje na příkladu USA, kde se vede „občanská válka kvůli každé malé změně v této oblasti“. „Eurozóna přežila rok 2008, ale jen těsně...nemyslím si, že bez větší koheze euro přežije dalších 50 let“, uvedl Rogoff.

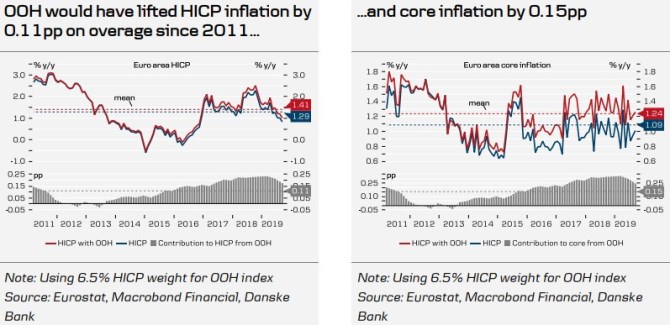

Inflace a náklady bydlení: Danske Bank se v jedné ze svých posledních analýz věnuje vývoji inflace v eurozóně a soustavné neschopnosti ECB dosáhnout svého inflačního cíle. DB si všímá toho, že zároveň ale dochází k poměrně prudkému růst cen nemovitostí a nájmů. I někteří členové vedení ECB argumentují pro změnu v přístupu k této oblasti tak, aby používané měřítko inflace lépe odráželo její skutečný vývoj. DB se pustila do kalkulací toho, jak by s používaným měřítkem inflace (HICP) zahýbalo zahrnutí nákladů na bydlení u těch, kteří bydlí ve svých domech (HICP nyní odráží jen náklady ve formě nájmů). Následující dva grafy ovšem ukazují, že zahrnutí těchto dalších nákladů (OOH) zvedá celkovou inflaci jen asi o 0,11 procentního bodu a jádrovou inflaci asi o 0,15 procentního bodu. DB přitom počítala s vahou těchto nákladů na hodnotě 6,5 %, kterou používají některé země eurozóny.

DB tak míní, že zahrnutí těchto nákladů problém s nízkými inflačními čísly neřeší a nevysvětluje je. K tomu samému závěru můžeme pak prý dospět i na základě toho, že země jako USA, či Švédsko již inflaci tímto způsobem počítají a problém dosažení inflačního cíle mají také. DB dokonce dodává, že pokud by byly indikátory inflace rozšířeny popsaným způsobem, zvýšilo by to pravděpodobně volatilitu sledované inflace a ještě více zkomplikovalo práci centrálních bank.

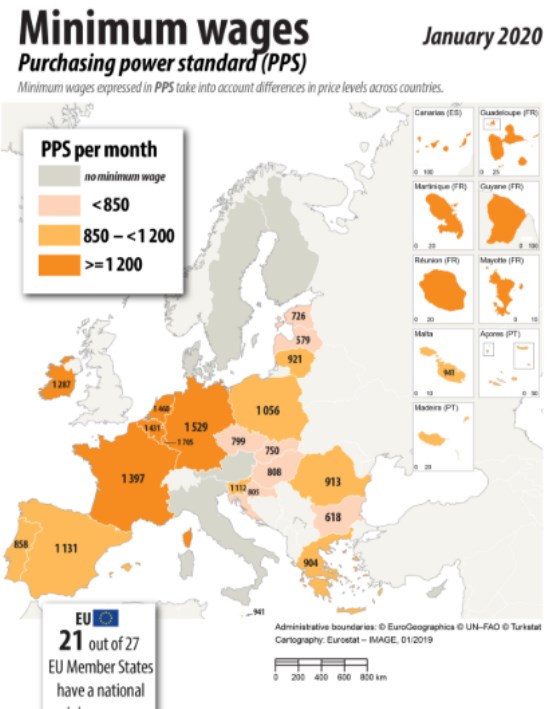

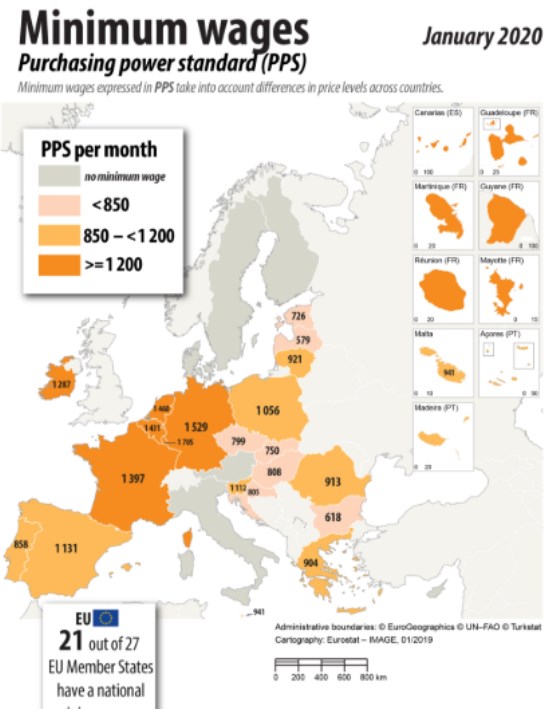

U nás minimální minimální mzda: Eurostat tento týden porovnává výši minimálních mezd v jednotlivých zemí Evropské unie. Používá k tomu takzvaný standard kupní síly PPS, který umožňuje srovnání s ohledem na cenové úrovně jednotlivých ekonomik. Podle následujícího grafu je mezi největšími ekonomikami Unie nejvyšší minimální mzda v Německu, my naopak patříme mezi země s úplně nejnižší minimální mzdou měřenou na základě PPS. V Itálii, Rakousku a severských zemích minimální mzda zavedena není:

Sociální sítě jako podnikatelský nástroj: V druhém grafu eurostat porovnává evropské země podle toho, jak moc v nich firmy pro své podnikání využívají sociální sítě. Jednak vidíme, že mezi lety 2013 a 2019 došlo k plošnému růstu jejich využívání. Nejvyšší je pak v Dánsku a Norsku, kde tento nástroj využívá zhruba osm z deseti společností. Naopak jen asi třetina jej používá v Rumunsku, Bulharsku a Polsku. Méně než polovina jich je také u nás a jsme na tom tak podobně jako v Itálii či Německu.

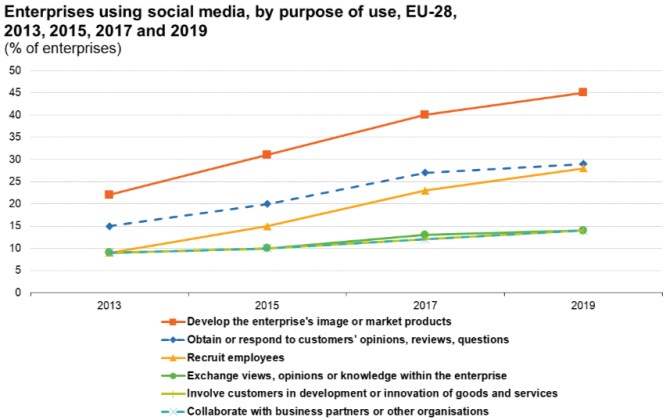

Pokud se ptáme, k čemu vlastně firmy sociální sítě používají, odpověď může přinést následující obrázek. Podle něj má nejvyšší význam budování image firmy a podpora prodeje produktu. Na významu také znatelně nabírá hledání zaměstnanců, které se dostává na stejnou úroveň jako zpětná vazba od klientů a zákazníků:

Chudoba zaměstnaných: Za zajímavé srovnání můžeme tento týden považovat i pohled na míru rizika chudoby mezi zaměstnanými lidmi. Ta je podle grafu nejvyšší v Rumunsku, kde k tomu přispívají zejména muži. Na druhém místě je možná trochu překvapivě Lucembursko, následuje Itálie a Španělsko. V celé EU hrozí chudoba téměř každému desátému zaměstnanci a mezi země s nejnižším rizikem tohoto typu patříme my a Finsko. U nás se týká jen asi 3 % zaměstnané populace:

a u nás doma...

Pivo z oken: Seznam.cz tvrdí, že „internet baví nové sazby DPH“. Týká se to piva, kdy „o výši daně bude rozhodovat i to, zda si zákazník pivo vypije v restauraci, nebo si ho odnese s sebou. Takže „když si v restauraci dáte pivo a vypijete ho na místě, bude daň z přidané hodnoty 10 %. Když si ho ale necháte načepovat do džbánku a odnesete s sebou, daň bude 21 %. A když dostanete u stánku naproti chuť na nealkoholické pivo do kelímku, bude daň 15 %.“ Mikuláš Ferjenčík z Pirátské strany k tomu napsal: „Tak dlouho vláda narovnávala podnikatelské prostředí, až restaurace z točeného piva platí DPH 10 % a stánek naproti 21 %. Tým profíků, fakt.“ „Chlapi, nelejte to pivo z oken, já pak nevím, jak to mám účtovat,“ vtipkuje pak podle seznam.cz Stanislav Pavlů v narážce na slavnou hlášku z filmu Vesničko má středisková.

Příliš mnoho turistů: Seznam.cz píše i to, že „česká příroda přetéká turisty. Davy by se měly usměrnit“. Vyplývá to prý z výzkumu brněnské Mendelovy univerzity. „Nutné je, aby davy prořídly, a to co nejdříve. Pokud se tak nestane, lidé budou odcházet z výletů znechuceni. S davy lidí ve městech jsou schopni se smířit, přírodu ale chce mít každý sám pro sebe,“ řekl pro portál Stanislav Mokrý z Mendelovy univerzity, který zkoumal pocity desítek lidí ve vztahu ke zvyšujícím se počtům turistů v přírodě. Každý z testovaných měl v testu nasazeny speciální brýle a prohlížel si fotky známých destinací. Zařízení zaznamenávalo, čemu jeho zrak na snímcích věnuje pozornost. Z výzkumu vyplývá, že turista je ochoten snést v navštívené přírodní lokalitě skupinku maximálně dalších pěti lidí. Pokud je jich více, nastává u něj znechucení a odpor.

Těžký život malých firem: Na ihned.cz se tento týden dočteme, že „vyšší mzdy omezují byznys malých podniků. Nemají kvůli nim dost peněz na investice a zaostávají“. Portál dodává, že „v automobilkách je běžná robotizace, v malých firmách se ale její zavádění často nevyplatí“. Malým podnikům již klesají zisky – „vedle zdražování vstupů, tedy cen surovin, polotovarů i energie, doplácejí především na rostoucí mzdy. Až do poloviny loňského roku byl pokles ziskovosti podle analytika ČSOB Petra Dufka trendem pro všechny nefinanční podniky, pak se pokles naštěstí zastavil spolu s tím, jak začal brzdit růst mezd...obtížná situace ovšem dál přetrvává u malých a středních firem, které se kvůli růstu nákladů a mezd potýkají s nedostatkem peněz na investice. Některé tak začínají oproti velkým a nadnárodním firmám technologicky zaostávat“, píše portál.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 14.11.2024

| Natural 95 35.69 Kč | Nafta 34.39 Kč |

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?