Jaké jsou investiční příležitosti v oblasti EMEA? Devizové trhy "carry" brýlemi / BIG EXPERT - zahraniční trhy, měny: týden od 20. 1. 2020

Pomineme-li černé labutě, jako je konflikt mezi USA a Íránem či koronavirus, nálada světových trhů je letos převážně optimistická. Pokud k tomu přidáme historicky minimální volatilitu devizových trhů, která je podpořená výhledem stabilní měnové politiky hlavních centrálních bank, rýsuje se nám ideální prostředí pro strategii carry trade.

![]() Pozitivní tržní nálada podpořila přesun kapitálu do rizikovějších oblastí, jako jsou například rozvojové trhy. Patrné je to z vývoje kompozitního indexu agentury Bloomberg, který sleduje peněžní přílivy a odlivy do celkem čtyř hlavních oblastí v rámci tzv. emerging markets zahrnující komodity, akcie, dluhopisy a měny.

Pozitivní tržní nálada podpořila přesun kapitálu do rizikovějších oblastí, jako jsou například rozvojové trhy. Patrné je to z vývoje kompozitního indexu agentury Bloomberg, který sleduje peněžní přílivy a odlivy do celkem čtyř hlavních oblastí v rámci tzv. emerging markets zahrnující komodity, akcie, dluhopisy a měny.

Sledovaný index roste již od konce srpna loňského roku, přičemž nejvýraznější vlna přílivu kapitálu byla pozorována na začátku prosince. Aktuálně se ukazatel nachází na nejvyšších hodnotách od přelomu prvního a druhého čtvrtletí roku 2018, což je zhruba 10 bodů nad průměrnou hodnotou indexu za celou dobu jeho sledování, tj. od roku 2005.

Zaměříme-li se na měny, rozvojové trhy jsou populární zejména díky vyšší výnosnosti. Strategie carry trade, kdy obchodník prodá měnu s nízkým výnosem a využije prostředky k nákupu té s vysokým, je ideální v prostředí nízké volatility. A právě takového jsme aktuálně svědky. Ať už uvažujeme index implikované FX volatility z dílny Deutsche Bank či JPMorgan, v obou případech se nacházíme na historicky nejnižších hodnotách za dobu existence obou benchmarků.

Carry v roce 2020

Z hlediska nastavení úrokových sazeb se v rámci carry trade jeví jako nejideálnější financovací měny (tedy ty s co nejnižší sazbou) euro a japonský jen. Pokud bychom měli vybrat mezi nimi, společná evropská měna by byla vítězem, a to díky sazbám ve větším záporu a minimální volatilitě.

Oblíbenost eura jakožto financovací měny je zároveň pomyslnou brzdou eurových zisků vůči americkému dolaru. U tohoto páru však nelze zcela vyloučit posun k o něco silnějším eurovým hodnotám, a to například z titulu mnohem jasnější obnovy evropské ekonomiky, případně i z titulu možných fiskálních zásahů zemí, které k nim mají prostor.

Ale zpět ke strategii carry trade. Data agentury Bloomberg ukazují šestici světových měn, u nichž bylo za letošek dosaženo vůbec nejvyšších carry zisků. K dnešnímu dni, tj. čtvrtek 23. ledna, se vůči euru jedná o argentinské peso, egyptskou libru, indonéskou rupii, mexické peso, tureckou liru a nakonec o malajsijský ringgit.

V rámci skupiny G10 první trojici v eurových párech tvoří americký dolar, švýcarský frank a japonský jen. U posledních dvou měn jde o poněkud paradoxní situaci, jelikož u obou registrujeme záporné sazby, v případě Švýcarska dokonce mnohem zápornější než u eurozóny. Vysvětlení carry zisků je tak třeba hledat v letošním vývoji CHF a JPY proti euru, konkrétně v jejich posílení.

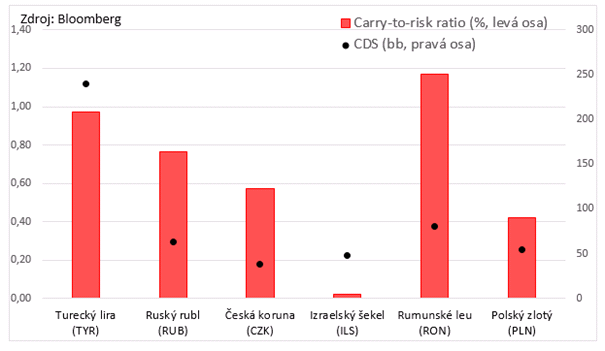

A nakonec, zaměříme-li se na oblast Evropy, Blízkého východu a Afriky (EMEA), nejvyšší carry spadá pod šestici turecká lira, ruský rubl, česká koruna, izraelský šekel, rumunský leu a polský zlotý.

Hledáme příležitosti v oblasti EMEA

Vrhneme-li se na hledání příležitostí při strategii carry trade, vycházet můžeme ze dvou veličin. První je rizikově očištěné carry měřené prostřednictvím tzv. carry-to-risk ratio (počítáme jako podíl tříměsíční sazby implikované forwardy a tříměsíční implikované volatility daného páru, v našem případě eurovém).

V rámci rozhodování o (ne)vstupu do pozic je pak dobré očekávané rizikově očištěné výnosy srovnat s nějakým proxy reflektujícím nervozitu trhu. K tomu se dají použít například spready credit default swapů (CDS) navázané na státní dluhopisy daných zemí, kde platí: čím nižší číslo, tím menší nervozita spojená s případným defaultem.

V rámci výše zmiňovaných tří oblastí carry zisků se zaměříme na EMEA. K tomu nás nabádá přítomnost české koruny, zejména ve spojitosti s jejím letošním zpevněním na nejsilnější hodnoty od ukončení kurzového závazku České národní banky.

Nejvyšší očekávaný rizikově očištěný výnos v oblasti EMEA spadá pod rumunské leu a tureckou liru. Na druhou stranu, u obou zároveň pozorujeme nejvyšší hodnoty nervozity trhu, byť v případě Rumunska, resp. tamní měny, je ve srovnání s Tureckem výrazně nižší. Vůbec nejnižší tržní nervozita trhu ztotožněná se spreadem CDS je pak u české koruny.

Srovnáme-li tedy carry-to-risk ratio s nervozitou trhu, jako zajímavá příležitost se jeví rumunské leu. V jeho případě je však potřeba vzít v potaz další faktory, jako je oslabení vlny přílivu kapitálu, za níž stál úrokový diferenciál. K tomu přispěly nejen ochabující ekonomické fundamenty (například dvojí deficit), ale i politická nejistota, jež zřejmě vyvrcholí předčasnými volbami.

Z našeho pohledu je proto v rámci skupiny zajímavější - a to nejen z hlediska srovnání carry-to-risk ratio s nervozitou trhu, ale i z hlediska ekonomického stavu a výhledu či politické situace - česká koruna. A právě obdobný názor mohl stát za pozorovaným zpevněním české měny až pod hranici 25,10 za euro.

V tuto chvíli jsme sice svědky mírné korekce, která by podle nás mohla pokračovat až nad úroveň 25,20 za euro, z dlouhodobějšího hlediska by korunové zisky mohly dále pokračovat.

Pomineme-li dle našeho názoru relativně zajímavý poměr očekávaných rizikově očištěný výnosů a nervozity trhu, silnější české koruně nahrává především reálná konvergence. Roli by mohlo sehrát i dobré naladění světových trhů, ke kterému by mohlo přispět odeznění rizik (např. neřízený brexit, neshoda Británie s EU na obchodní dohodě, eskalace obchodních sporů USA vs. Čína a USA vs. EU). Nakonec je možné zmínit i již nějakou dobu probíranou možnost odprodeje alespoň části výnosů devizových rezerv ze strany ČNB. Kombinace těchto proměnných, jakožto optimistický scénář, by tak skutečně mohla koruně dopomoci k prolomení oné psychologické hranice 25,00 za euro.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Jan Berka, Roklen Holding

Názory expertů na budoucí vývoj na vybraných zahraničních trzích sledovaný prostřednictvím indexů a porovnání s českým kapitálovým trhem (PX) v horizontu jednoho měsíce a půl roku, v týdnu od 20. 1. 2020.

Odhad expertů pro období 1 měsíc

17. 1. |

v % |

||||||

| PX | |||||||

| Dow Jones (US) | |||||||

| NASDAQ C.(US) | |||||||

| FTSE 100 (VB) | |||||||

| DAX (Něm.) | |||||||

| Nikkei 225 (Jap.) |

Odhad expertů pro období 6 měsíců

17. 1. |

v % |

||||||

| PX | |||||||

| Dow Jones (US) | |||||||

| NASDAQ C.(US) | |||||||

| FTSE 100 (VB) | |||||||

| DAX (Něm.) | |||||||

| Nikkei 225 (Jap.) |

Hodnocení v tomto týdnu provedli:

Jan Němeček - BH SecuritiesPetr Pelc - CYRRUSLibor Stoklásek - GRANT CAPITALJiří Zendulka - Kurzy.czAleš Charvát - UniCredit Bank Czech Republic and SlovakiaJaroslav Brychta - X-Trade Brokers

Tabulky obsahují souhrn odhadů expertů v seznamu. Sloupec "Aktuální hodnota" uvádí hodnotu

sledovaných indexů (páteční uzavírací hodnota), ze které při svých odhadech experti vycházeli. S touto hodnotou budou odhady expertů po

uplynutí období jednoho či šesti měsíců porovnávány pro vyhodnocení úspěšnosti. "Medián" je číslo, které leží uprostřed podle velikosti

uspořádaného souboru odhadů a "Interval odhadů" uvádí minimální a maximální odhad souboru. Sloupce "Růst/Pokles" udávají počet expertů

předpokládajících, že index v uvažovaném období vzhledem k aktuální hodnotě vzroste nebo poklesne.

Pozn.: Odhady mají formu nezávazných názorů s ohledem na předpokládaný vývoj v příštím jednom měsíci a půl roce. Skutečnost se však

může velmi podstatně lišit od odhadu expertů. Experti ani Kurzy.cz nepřebírají žádnou zodpovědnost za tyto

odlišnosti.

Přečtěte si také

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Energie - vývoj cen energií na komoditních trzích

- Zlato - aktuální cena zlata, investiční zlato

- Podílové fondy, investiční společnosti

- Investiční zlato 1 unce

- Investiční zlato - prodej zlata

- Stříbro - výkupní a prodejní ceny, zprávy, investiční stříbro

- Zlato - výkupní a prodejní ceny, zprávy, investiční zlato

- Investiční stříbro - Prodej stříbra

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Lenka Rutteová, Bezvafinance

Oznámení o zvýšení důchodu přijde letos naposledy na papíru zdarma

Tomáš Rosenkranc, Ušetřeno.cz

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání