Kam se poděly obrovské zpětné odkupy akcií?

Zpětné odkupy akcií jsou v poslední době (opět) hodně diskutovaným tématem, protože mnoho investorů a analytiků je považuje za jeden z nejdůležitějších faktorů současného růstu cen akcií. Podívejme se na odkupy pohledem, který to nepovažuje za žádnou katastrofu.

Michael Batnick ze společnosti Ritholtz Wealth Management si myslí, že data, která mnohdy citují odpůrci zpětných odkupů, jsou irelevantní. Nezohledňují totiž to, že dvě třetiny zpětných odkupů probíhají jen kvůli opčním programům pro managementy firem. Ed Yardeni o tom psal ve své knize Stock Buybacks: The True Story a my jsme na základě toho před pár měsíci psali o tom, že zpětné odkupy jsou ve většině případů jen vyhazováním peněz.

Batnick na základě knihy píše, že jak politici tvrdící, že odkupy zvětšují nerovnost v bohatství, tak akcioví medvědi tvrdící, že odkupy táhnou ceny akcií výše, nemají pravdu. "Odkupy nejsou určeny k tomu, aby vracely peníze investorům. Spíše fungují jako kompenzace rozředění, které nastává při opčních programech firem," píše Batnick, přičemž se shoduje právě s Yardenim.

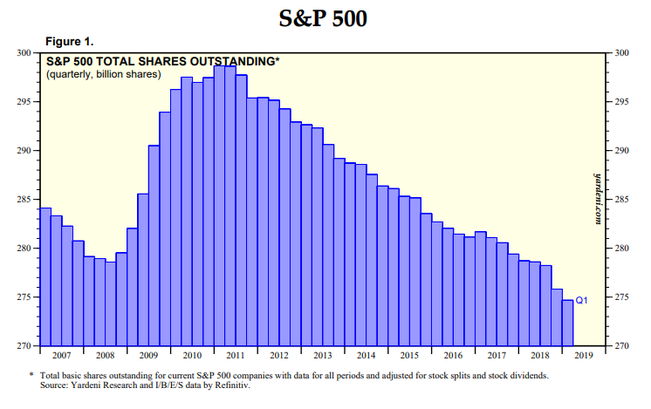

Mezi roky 2011 a 2018 firmy z indexu S&P 500 odkoupily 72 miliard kusů akcií a nově emitovaly 50 miliard kusů. Ubylo tedy zhruba 22 miliard akcií. To znamená, že jich ubývalo asi 1,1 % ročně.

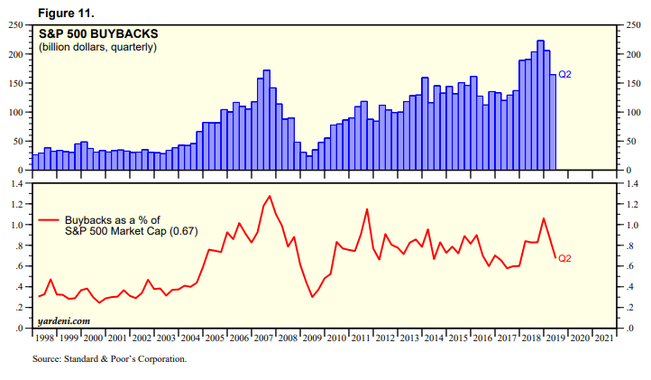

Ačkoli jde o řádově stovky miliard dolarů vynakládané na zpětné odkupy, ve skutečnosti to bylo ve druhém kvartálu roku 2019 pouze 0,67 % tržní kapitalizace indexu S&P 500.

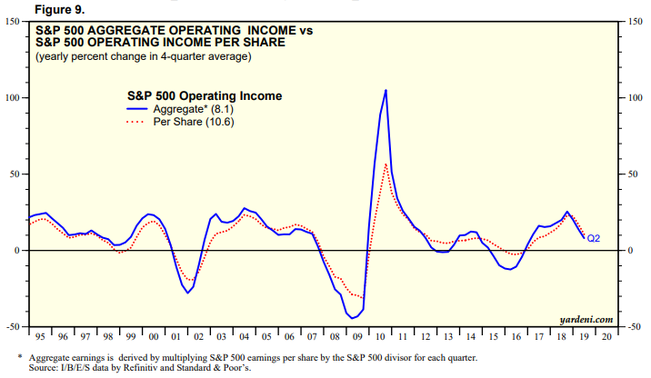

Dalším důvodem, proč si Batnick myslí, že zpětné odkupy nejsou pro akciový trh problém, respektive že nestojí za růstem cen, je rozdíl mezi růstem celkového zisku firem a růstem zisku na akcii. Průměrně je to kolem 1,3 procentního bodu, kdyby však odkupy skutečně stály za růstem zisků na akcii, červená tečkovaná čáry by musela růst rychleji.

Je fascinující, že jedno z nejvíce diskutovaných témat vychází z problematického chápání a interpretace dat. Pravdou podle Batnicka je, že býčí trend stojí za růstem objemu zpětných odkupů, ne naopak. A zdrojem peněz pro většinu zpětných odkupů akcií je položka nákladů na odměny zaměstnanců ve výkazu zisků a ztrát, nikoli emise dluhopisů, jak často varují akcioví medvědi. Podle toho, co jsme psali v březnu, je ale právě toto finanční inženýrství největším průšvihem zpětných odkupů; právě proto jsou to zbytečně vyhazované peníze. Kdo má pravdu? To asi budou vědět jen samotné firmy, které na odkupy vydávají mamutí částky.

Další článek: Americké akcie a pomalejší ekonomika: Býčí odolnost a výhled na rok 2020

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI