Od devadesátek stát ušetřil na platech učitelům hodnotu stavby Temelína

Moody’s nám zvýšilo rating na Aa3, což je pozitivní zpráva. Radost může zkalit fakt, že Moody’s pouze dorovnalo v hodnocení ČR své konkurenty, tedy Standard & Poor’s a Fitch. Všechny hlavní ratingové agentury nás nyní shodně řadí mezi země se čtvrtým nejlepším ratingem.

ČR se řadí mezi světovou špičku ohledně makroekonomické stability, o tom žádná. Ale Moody’s v komentáři vypíchnul nízké zadlužení. To je fajn, ale více by mě zajímalo, jaké aktiva má ČR, respektive jaká je „hodnota ČR“. A tady narážíme, že dlouhodobě máme podfinancovanou infrastrukturu. Nejen tu fyzickou (oblíbené dálnice), ale i tu myšlenkovou díky dlouhodobě nízkým výdajům do vzdělávání. Michal před nedávnem například spočítal, že od devadesátek stát ušetřil na mzdách učitelů tolik, kolik by mu stačilo na výstavbu Temelína. Tak moc jsou mzdy učitelů podhodnocené. A i díky tomu máme tak nízké zadlužení.

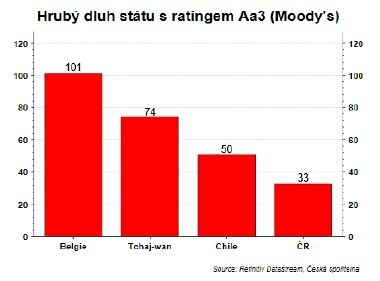

Dále, když se podíváte na země, které mají stejný rating jako my, tak zjistíte, že my ten dluh máme nejnižší. Belgie je Moody’s hodnocena jako stejně riziková země, ale s dluhem třikrát vyšším. Výše dluhu tak ne vždy brání k vyššímu ratingu. V případě Belgie je to o to zajímavější, protože Belgie je i v hodnocení Doing Business až za námi: my jsme na 35. místě, Belgie 45. V naší skupině by nám v tomto ohledu mohl být inspirací Tchaj-wan, který je na 13. místě.

Co se týká dopadů na výnosy státních dluhopisů, tak ty musí být nutně omezené. Za prvé, největší zájem investorů a tedy nastudování naší ekonomiky jsme si zažili během kurzového závazku ČNB. Nerezidenti nyní drží přes 40% domácích státních dluhopisů. Před kurzovým závazkem to bylo 10%.

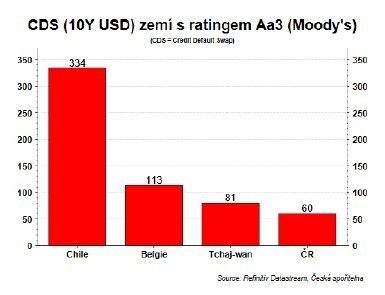

A navíc trhem oceněné pravděpodobnost defaultu (CDS) je ve skupině zemí s ratingem Aa3 zdaleka nejnižší. Jinými slovy, ratingové hodnocení se pouze přiblížilo k tomu, s čím počítá trh. A pro další zlepšení se musíme posunout v jiných měřítcích než v makro stabilitě a úrovni dluhu.

David Navrátil

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Olívia Lacenová, Wonderinterest Trading Ltd.

Zlato ukazuje svou sílu v plné kráse. Překoná v novém roce hranici 3 000 USD za unci?

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Tomáš Kadeřábek, Swiss Life Select

Iva Grácová, Bezvafinance

Jak se připravit na nečekané výdaje: Tipy na vytvoření a správu nouzového fondu

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny?

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz

Aleš Rothbarth, Skupina Klik.cz

U nehod bez zimních pneumatik mohou pojišťovny krátit plnění

Lukáš Raška, Portu

Portu vydělalo svým uživatelům už přes 5 miliard, spravuje jim více než 36 miliard korun