Vývoj na devizovém trhu ve 30 - 31. týdnu (22.7.- 2.8.2019)

Klíčové události a ukazatele

CZ - Bankovní rada ČNB ponechala v souladu s předpoklady hlavní úrokovou sazbu na 2,00 %

EZ - Evropská centrální banka si vytyčila prostor pro snížení úrokových sazeb v září

PL - Spotřebitelská inflace v červenci dále akcelerovala na 2,9 % r/r z červnových 2,6 % r/r

US - Americký Fed snížil hlavní úrokovou sazbu o 0,25 p. b. do rozmezí 2,00 - 2,25 %

Očekávané události a ukazatele v příštím týdnu

CZ - Průmyslová produkce a maloobchodní tržby (červen)

CZ - Podíl nezaměstnaných osob (červenec)

DE - Průmyslová produkce a nové průmyslové zakázky (červen)

US - Index aktivity ISM v sektoru služeb (červenec)

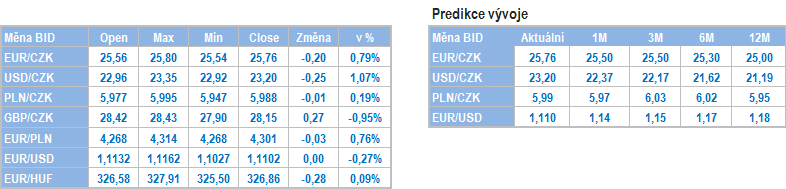

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

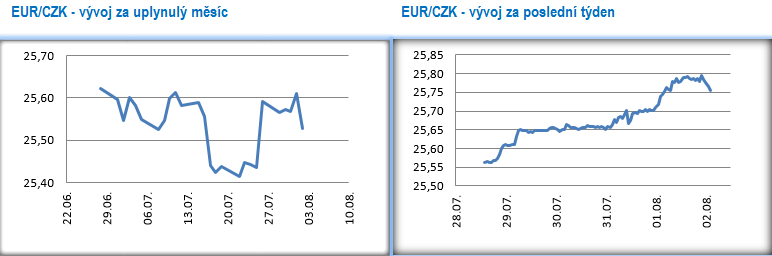

Vývoj EUR/CZK

- Koruně se v závěru července a na začátku srpna nedařilo a v pátek ráno se obchodovalo v blízkosti úrovně 25,80 CZK/EUR. Zkraje pátečního odpoledne se z pohledu koruny kurz nacházel na o něco silnějších hodnotách kolem 25,75 CZK/EUR.

- Červencový index PMI ve výrobním sektoru vyzněl hodně pesimisticky. Hodnota PMI klesá nepřetržitě již osm měsíců v řadě a s aktuálními 43,1 bodu je nálada mezi průmyslovými podniky nejslabší od června 2009. Klesá objem výroby, nové zakázky a snižuje se zaměstnanost. Pravděpodobnost, že se měkká data z průmyslu začnou promítat i do tvrdých čísel průmyslové produkce, se tak zvyšuje. Obzvláště, když slabá čísla chodí z Německa a z odvětvového pohledu z automobilového průmyslu.

- Zasedání ČNB žádnou významnější změnu nepřineslo a i dopad na kurz koruny byl poměrně nevýznamný. Rozhodnutí ponechat sazby beze změny bylo v bankovní radě jednomyslné. Guvernér J. Rusnok zopakoval, že nejpravděpodobnějším scénářem pro nadcházející čtvrtletí zůstává stabilita úrokových sazeb, přičemž v delším výhledu jsou šance na zvýšení či snížení sazeb vyrovnané. V nové makroekonomické prognóze ČNB pro letošní rok počítá s mírně rychlejším růstem HDP (2,6 %), mírně nižší sazbou 3M PRIBOR (2,2 %), o něco slabším kurzem koruny vůči euru (25,50 CZK/EUR) a rychlejším růstem spotřebitelských cen na horizontu měnové politiky (2,2 % ve 3. čtvrtletí 2020 a 2,1 % ve 4. čtvrtletí 2020). Spíše technickou změnu představuje definitivní zavedení predikčního modelu G3+, který nahradil dosavadní model G3. Rizika prognózy vyhodnotila bankovní rada jako mírně protiinflační, když hlavním rizikem je výraznější zpomalení růstu poptávky v zemích hlavních obchodních partnerů a jako další zdroje nejistot byly uvedeny obchodní protekcionismus ve světovém obchodě a neřízený brexit. V souhrnu jsou to právě rizika ve vnějším prostředí, která jsou největší neznámou pro vývoj české ekonomiky v nadcházejících čtvrtletích, protože domácí makroekonomický vývoj zůstává i nadále velmi solidní a až překvapivě imunní vůči zahraničnímu zpomalení.

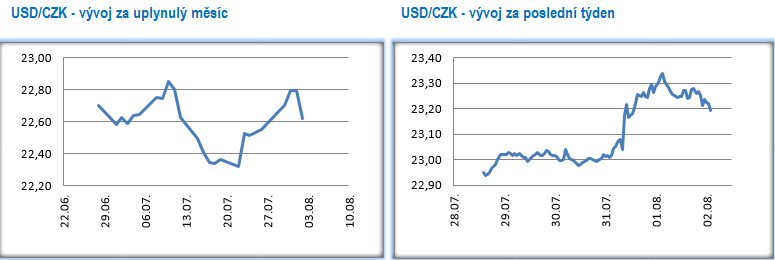

Vývoj USD/CZK

- Koruna vůči americkému dolaru v posledních dvou týdnech výrazně oslabila a ve čtvrtek odpoledne krátce zamířila nad hladinu 23,30 CZK/USD, což jsou nejslabší korunové hodnoty za více jak dva roky. V pátek zkraje odpoledne před statistikami z amerického pracovního trhu se kurz nacházel v blízkosti úrovně 23,20 CZK/USD.

- Klíčovou událostí tohoto týdne bylo zasedání Americké centrální banky (Fed). Ten sice v souladu s předpoklady snížil hlavní úrokovou sazbu o 0,25 p. b. do rozmezí 2 – 2,25 %, avšak celkové vyznění zasedání se neslo v jestřábím duchu (tj. proti agresivnímu snižování úrokových sazeb ve zbytku letošního roku). Šéf Fedu J. Powell srpnové snížení sazeb totiž označil za doladění měnové politiky, a nikoliv jako začátek cyklu uvolňování měnové politiky. Navíc žádný z amerických bankéřů nehlasoval tuto středu pro snížení sazeb o 0,50 p. b. a dva členové dokonce hlasovali pro ponechání sazeb beze změny. To, že Fed předčasně v srpnu ukončí prodeje cenných papírů ze své bilance je pro trhy jen slabou útěchou. Z výsledku zasedání Fedu rozhodně nemá radost D. Trump, který v posledních týdnech velmi intenzivně tlačil na Fed, aby začal rychle snižovat úrokové sazby.

- Proč se vlastně Fed rozhodl pro snížení sazeb? J. Powell zmínil kombinaci faktorů, a to především nejistotu ekonomického vývoje v zahraniční s negativním dopadem na zahraniční obchod USA, zpomalení aktivity v americkém průmyslu a nižší inflaci. Se stejnými problémy se potýká i eurozóna, avšak ve větším rozsahu. V souhrnu však situace v americké ekonomice zůstává solidní a výraznější snížení sazeb by spíše než ekonomickou potřebou, zavánělo tím, že Fed podlehl politickému tlaku.

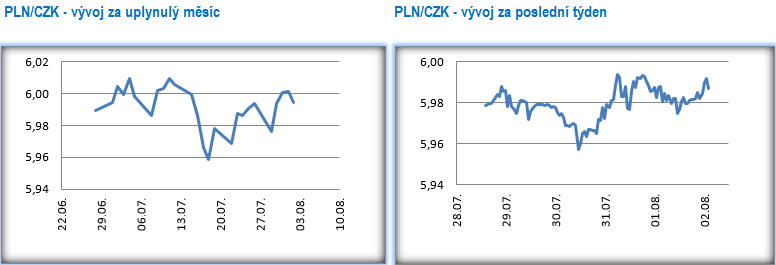

Vývoj PLN/CZK

- Na měnovém páru s polským zlotým koruna v posledních dvou týdnech mírně posílila a obchodování se přesunulo těsně pod hranici 6 CZK/PLN.

- V Polsku byl v tomto týdnu zveřejněn předběžný odhad červencové spotřebitelské inflace. V červenci došlo k další akceleraci inflace na 2,9 % r/r z červnových 2,6 % r/r, když důležitým zdrojem jejího růstu byly vyšší ceny potravin. Vzrostla však i jádrová inflace, která překročila 2 %. Zrychlující spotřebitelské ceny začínají trápit polské centrální bankéře, i když vhodnější je napsat některé centrální bankéře (např. Zubelewicz, Osiatyński, Hardt). Větší část bankovní rady polské centrální banky (NBP) včetně guvernéra A. Glapińského však i nadále preferuje stabilitu úrokových sazeb, když argumentuje tím, že vyšší inflace je jen dočasná. Inflace by se měla nad inflačním cílem NBP s 2,5 % udržovat i po zbytek letošního roku a na začátku roku 2020 testovat horní hranici tolerančního pásma, tj. 3,5 %. K tomu, že by NBP v závěru letošního či zkraje příštího roku zvýšila sazby zůstávám zatím skeptický.

- Index PMI ve výrobním sektoru v červenci poklesl na 47,4 z červnových 48,4 bodu a od konce loňského roku tak nepřetržitě setrvává pod neutrální hladinou 50 bodů. Nálada mezi průmyslovými podniky je tak nejslabší za posledních šest let. Problematickým místem zůstávají slabé nové zakázky a o nedůvěře podniků svědčí červencový silný pokles zásob. Slabá podnikatelská nálada v Polsku jde ruku v ruce s poklesem PMI v Německu a v Česku a naděje na brzké zlepšení nejsou v tomto směru příliš velké.

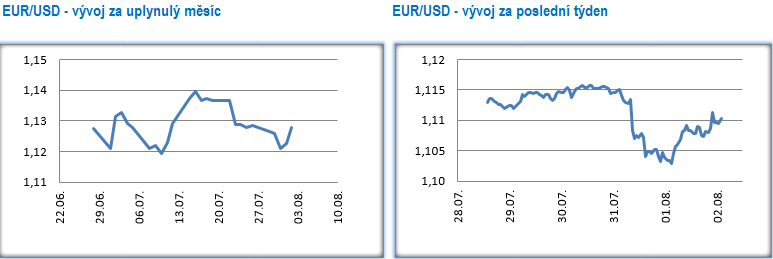

Vývoj EUR/USD

- Na hlavním měnovém páru se v závěru července nedařilo euru. To vůči dolaru v minulém týdnu nejprve oslabilo k hladině 1,11 USD/EUR a v tomto týdnu ve středu večer pokleslo až na úroveň 1,103, což je nejslabší hodnota společné evropské měny od května 2017. Pro vývoj na eurodolaru byla klíčová zasedání centrálních bank, konkrétně Evropské centrální banky (ECB) a amerického Fedu.

- V pátek zkraje odpoledne se však obchodovalo v blízkosti hladiny 1,11 USD/EUR, když dolar ve čtvrtek večer oslabil po překvapivém oznámení amerického prezidenta D. Trumpa o uvalení 10% celní sazby na dovoz čínského zboží ve výši 300 mld. dolarů od 1 září. Jako důvod D. Trump uvedl pomalý postup Číny směrem k uzavření nové obchodní dohody. Nejistota na trzích se tak opět zvýšila. Tyto řádky jsou zároveň psány před výsledky odpoledních statistik z amerického pracovního trhu.

- Klíčovou událostí závěru července bylo zasedání Evropské centrální banky (ECB), které se konalo 25. června, sice žádnou zásadní změnu v nastavení měnové politiky nepřineslo, avšak byl zde zcela jasně vytyčen prostor pro uvolnění měnové politiky v září, případně ve 4. čtvrtletí letošního roku. ECB v září téměř jistě sníží úrokové sazby (odhad o 0,1 – 0,2 p. b.) a velmi pravděpodobně spustí nový program nákupu cenných papírů (APP). ECB navíc nově komunikovala úpravu inflačního cíle, kdy 2 % nebudou stropem, ale cílovou hodnotou a inflace se může pohybovat kolem ní (přiblížení např. k české ČNB s inflačním cílem 2 % s tolerančním pásmem ± 1 p. b.).

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Energie - vývoj cen energií na komoditních trzích

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Lenka Rutteová, Bezvafinance

Miren Memiševič, Skupina Klik.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Martin Thienel, Kalkulátor.cz

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání

Tomáš Kadeřábek, Swiss Life Select