Za pár dní návratnost 163 % a „vegani všech zemí, spojte se“

Pozornost investorů v posledních dnech láká vývoj akcií společnosti Beyond Meat, která vyrábí rostlinné náhražky masa. Na počátku týdne si od IPO provedeném druhého května připisuje 163 % a z tohoto pohledu tak šlo o nejlepší IPO letošního roku. Jak jsem tu uváděl ve více než jednom z předchozích příspěvků, valuace některých společností, které nově přichází na trh, mi nedávají moc smysl. Čistě proto, že implikují takové budoucí zisky, jaké by byly v souladu s výjimečně silnými pozicemi na trhu, a to jak vůči zákazníkovi, tak vůči potenciální konkurenci. Patří BM do této skupiny investičních snů?

Rostlinné náhražky masa nejsou samy o sobě ničím novým. Nabízí BM něco unikátního? Forbes zhruba před měsícem o produktech firmy psal: „Značka, která představuje odlišný přístup k oblíbenému jídlu, přilákala i hvězdné investory: například Billa Gatese, Leonarda DiCapria či Dona Thompsona, bývalého CEO McDonald’s. Hlavními ingrediencemi jsou hrachový protein a červená řepa, která dává burgeru krvavou barvu, a bramborový škrob a kokosový olej, díky nimž je vláčný“.

Zdroj: Beyond Meat

Jak ukazuje následující tabulka, na produktu asi něco bude, protože tržby firmy prudce rostou (i když růst jistě ulehčuje to, že nejde o žádného giganta). Nicméně nejde o firmu, kde by cena akcie stále na něčem již nyní hmatatelném. Tedy zejména na pozitivním volném toku hotovosti (tom, co může být po splátkách dluhu, případně akvizicích, rozdělen akcionářům). V roce minulém dosáhly tržby téměř 90 milionů dolarů, zatímco v roce 2017 32,5 milionu dolarů. Už na provozním zisku ale firma generuje ztráty, a to samé platí o provozním a volném toku hotovosti:

Zdroj: Morningstar

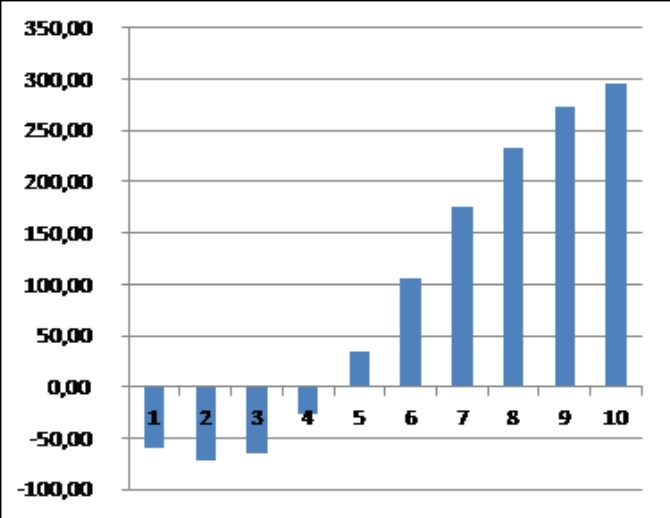

Udělejme stejné cvičení, jako u jiných IPO hitů letošního roku - podívejme se na to, jaký tok hotovosti by zmíněnou kapitalizaci ospravedlnil a jakou návratnost by implikoval. Pokud budeme předpokládat, že beta akcie se rovná jedné, požadovaná návratnost u akcií bude nad 11 %. Kapitalizace BM dosahuje asi 4,6 miliardy dolarů. Prvních pět let volného toku hotovosti v následujícím grafu je z analytických projekcí na Business Insider, zbytek je „dorovnán“ tak aby současná hodnota tohoto cash flow odpovídala kapitalizaci. Podotýkám, že i po desátém roce projekcí tok hotovosti roste stále dost vysokým tempem cca 9 % ročně:

Do deseti let by tedy měla BM přejít ze záporného toku hotovosti do vysokých kladných čísel. Jak jsem uvedl, podobné projekce je dobré si dát alespoň zhruba do souvislosti s tím, jaké návratnosti aktiv, investic, či kapitálu by znamenaly. Pokud by měly být extrémně vysoké, je namístě se ptát, zda na něco takového firma má – z hlediska unikátnosti svého produktu a jeho atraktivity pro zákazníka a v neposlední řadě z hlediska udržitelné konkurenční výhody.

Pokud by zde nakonec poměr volného toku hotovosti k tržbám dosahoval cca 10 %, musela by firma za deset let generovat tržby ve výši 3 miliard dolarů. Pokud by obrat celkových aktiv dosahoval hodnoty 0,75, celková aktiva firmy by v té době dosahovala asi 2,3 miliardy dolarů. A návratnost aktiv měřená volným tokem hotovosti by se pohybovala na 13 % (300 milionů dolarů děleno 2,3 miliardy dolarů).

Uvedené poměry obratu aktiv a hotovostních marží jsou odvozeny od potravinářských gigantů. Ve skutečnosti mají velký rozptyl a BM na tom se svou provozní efektivitou nebude přesně tak jako oni. Výše uvedené mi ale naznačuje, že tady snad nedochází k nějaké extrémní disproporci mezi tím, co (i) firma musí generovat na ospravedlnění kapitalizace a (ii) tím, co by to znamenalo z hlediska návratností, potažmo implicitně očekávanou pozicí na trhu. Nyní je „jen“ otázkou, zda oněch cca 300 milionů dolarů volného toku hotovosti a několikamiliardových tržeb, je realistickou metou z hlediska potenciálu trhu a firmy. Vegani všech zemí, spojte se!

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 2 dny - měna USD

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 1 den - měna USD

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 5 dnů - měna USD

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 1 den - měna CZK

- Mezinárodní dny 2020

- Jaký je dnes mezinárodní den?

- Mzda za dovolenou 2020 - Kolik dostanete? Záleží na hrubé mzdě a počtu dnů dovolené.

- LS Nafta - aktuální cena nafty s nízkým obsahem síry, graf vývoje ceny nafty s nízkým obsahem síry 1 tuna - 5 dnů - měna USD

- RM Systém, Kurzy akcií cz, kurzovní lístek, kurzy ze dne 24.11.2020

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Kurzovní lístek - Kurzovní lístky všech bank

- Za pár dní návratnost 163 % a „vegani všech zemí, spojte se“

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory