Měnová politika a býčí akciový trend: Jak dlouho ještě?

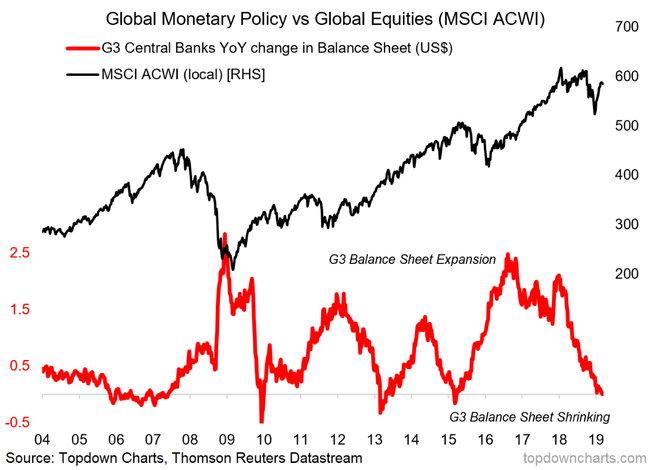

Americká centrální banka již řadu měsíců pilně upouští z obřího balónu své rozvahy, nicméně plány na zpřísňování měnové politiky skrze vyšší úrokové sazby postupně berou zasvé. Ještě opatrnější je Evropská centrální banka, která letos se sazbami neplánuje hýbat a poctivě reinvestuje veškeré peníze z maturujících cenných papírů ve své bilanci. Velice flexibilní postoj pak udržuje měnová autorita v Japonsku, která svým významem s lehkým odstupem sleduje ostatní dvě centrální banky z "velké trojky".

Fed už pět měsíců snižuje svou bilanci plnou rychlostí (50 miliard USD za měsíc).Zhruba rok a půl po spuštění programu odprodeje aktiv jsou tedy již čísla opravdu významná. Celkově jde o bezmála 500 miliard USD, z toho na státní dluhopisy USA připadá asi 300 miliard.

Centrální banka USA ale v současnosti trochu váhá s dalším zpřísňováním měnové politiky. A jak řekl její šéf Jerome Powell, do konce letošního roku může dojít také ke změně tempa odprodeje aktiv z bilance banky. Riziko dalšího zpomalování ekonomiky je pro Fed zkrátka velice podstatné.

ECB v březnu vyhlásila, že letos sazby zvyšovat nebude, a podle řady analytiků je celkem dobře možné, že k tomu v tomto hospodářském cyklu již ani nestihne přistoupit. Co bude dělat, až přijde další recese, je proto otázkou. Potenciál pro obnovení nákupů aktiv by to samozřejmě otevírat mohlo.

Společně s japonskou centrální bankou se Fed a ECB největší měrou podílely na mohutném uvolnění finančních podmínek, a to jak prostřednictvím minimálních úrokových sazeb, tak štědrých programů odkupů aktiv. Výrazně se to projevilo po zakolísání burz na přelomu let 2015 a 2016, po kterém nastala silná rally. Ta se v posledních měsících zarazila kvůli obavám z možné recese, nebo přinejmenším dalšího citelného zpomalování růstu.

Centrální banky na to již reagují (včetně třeba i té v Číně, kde je důraz na silný růst základem hospodářské politiky). Fed již neplánuje tak strmé zvyšování sazeb, ECB od něj ustupuje minimálně pro letošní rok a Bank of Japan dále odkupuje aktiva a je připravena ekonomiku podporovat, kdykoli to bude potřeba. Bude to (i tentokrát) akciovým býkům stačit?

Další článek: Převrácená výnosová křivka v USA: Co to (ne)znamená?

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz