Vývoj na devizovém trhu v 8. týdnu (18.2.-22.2.2019)

Klíčové události a ukazatele

DE - Index podnikatelského klimatu Ifo v únoru poklesl na 98,5 z lednových 99,3 bodu.

EZ - Kompozitni index PMI v únoru podle předběžného odhadu vzrostl o 0,4 p.b na 51,4 bodu

PL - Průmyslová produkce v lednu vzrostla o 6,1 % r/r

US - Objednávky zboží dlouhodobé spotřeby v prosinci vzrostly o 1,2 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Konjunkturální průzkum (únor), HDP (4. čtvrtletí) - zpřesněný odhad

EZ - Index spotřebitelských cen (únor) - předběžný odhad

US - J. Powell (Fed) - projevy v Kongresu

US - Hrubý domácí produkt (4. čtvrtletí) - předběžný odhad

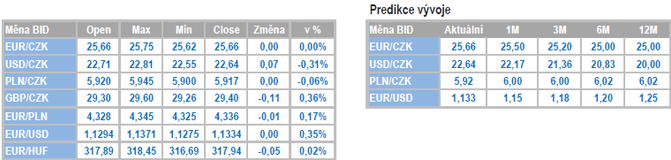

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Koruna vůči euru v tomto týdnu mírně posílila a ve druhé polovině týdne převažovaly obchody pod hladinou 25,70 CZK/EUR.

- Domácí makroekonomický kalendář byl sice v tomto týdnu prázdný, avšak v sousedních zemích (Německo a Polsko) byly zveřejněny čerstvé průmyslové statistiky. Vzhledem k tomu, že český průmysl je poměrně silně svázán s vývojem v Německu, tak lze na německá data pohlížet jako na jeden z ukazatelů budoucího vývoje průmyslové výroby v ČR. Z tohoto pohledu tak rozhodně nepotěšila zpráva o dalším snížení výrobního indexu PMI v Německu (již druhý měsíc v řadě pod neutrální hranicí 50 bodů), který signalizuje pokles průmyslové produkce ve Spolkové zemi. Pokles zaznamenal v únoru rovněž německý index podnikatelského klimatu Ifo. Stěžejní problém, který aktuálně trápí německé průmyslové podniky lze shrnout jedním termínem – slabá zahraniční poptávka, která se promítá do poklesu nových zakázek. Pozitivní zprávou je alespoň to, že český průmysl si zatím, podobně jako třeba sousední polský, jde svoji vlastní cestou. Jen těžko si však lze pokračování této divergence mezi ČR a Německem představit i v několikačtvrtletním nadhledu.

- K měnové politice České národní banky (ČNB) se v tomto týdnu vyjádřili členové bankovní rady V. Benda a T. Holub. Oba dva víceméně promluvili v tom duchu, že pokud koruna nebude posilovat v souladu s prognózou ČNB, tak je zde prostor pro zvýšení úrokových sazeb. Ostatně, jak již jsem několikrát psal, tak silné domácí proinflační tlaky by další zvýšení úrokových sazeb určitě ospravedlnily. Lednová inflace zrychlila na 2,5 % r/r, přičemž její jádrová složka zrychlila na 3,0 % r/r. V únoru lze navíc očekávat další zrychlení meziroční dynamiky spotřebitelské inflace. Problémem však je příliv negativních dat z vnějšího prostředí, a to především z německého průmyslu, kde se situace po slabém závěru loňského roku zatím nelepší, ba spíše naopak. Proto se domnívám, že do té doby, než neuvidíme zřetelnější náznaky stabilizace ve vnějším prostředí, tak ČNB zatím sazby zvyšovat nebude, a to navzdory proinflačnímu potenciálu české ekonomiky.

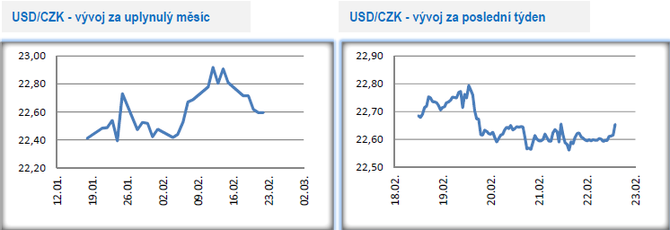

Vývoj USD/CZK

- Na měnovém páru s americkým dolarem koruna dokázala mírně posílit a obchodování se ve druhé polovině týdne odehrávalo v širším okolí hladiny 22,60 CZK/USD.

- V tomto týdnu pokračovala jednání o nastavení obchodních podmínek mezi USA a Čínou, když nejproblematičtějším místem jednání zůstává ochrana duševního vlastnictví. V době psaní těchto řádků nebyly zveřejněny žádné konkrétnější informace a je velmi pravděpodobné, že se do konce února dohodu nepodaří kompletně doladit. Vzhledem k tomu, že D. Trump prodloužil obchodní příměří (respektive nebudou navýšena dovozní cla) o dalších šedesát dnů, tak se od začátku března další eskalace obchodního protekcionismu obávat zatím nemusíme. Ožehavou otázkou nyní je, zda se D. Trump po dojednání obchodní dohody s Čínou nepustí do obchodního konfliktu s EU skrz navýšení cel na dovoz automobilů.

- Ze zápisu z lednového zasedání americké centrální banky (Fed) vyplývá, že se většina amerických centrálních bankéřů kloní k trpělivému přístupu před dalším zvýšením úrokových sazeb, když to zda a kdy bude letos Fed zvyšovat sazby je aktuálně velmi nejasné. Většina amerických centrálních bankéřů vidí nárůst rizik ohledně slabšího hospodářského růstu a mírnější dynamiky inflace. Co se týká tempa snižování bilance Fedu, tak zde je pravděpodobné, že Fed během roku sníží měsíční objem prodejů cenných papírů, které naakumuloval během dřívějších programů QE.

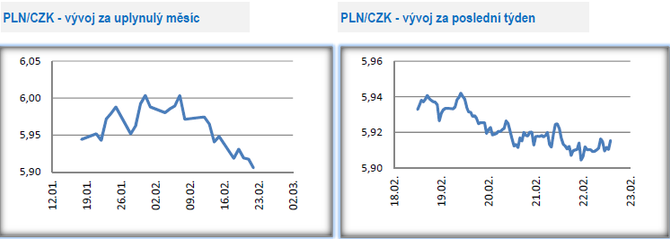

Vývoj PLN/CZK

- Koruna během tohoto týdne dokázala vůči polskému zlotému dále posílit a obchodování se přeneslo těsně nad hladinu 5,90 CZK/PLN (šestiměsíční maximum české měny).

- V tomto týdnu bylo zveřejněno hned několik zajímavých dat z polské ekonomiky. V úterý se jednalo o statistiky z pracovního trhu, konkrétně rychlý růst mezd v soukromém sektoru o 7,5 % r/r a zaměstnanosti o 2,9 % r/r. Situace na pracovním trhu je v Polsku podobná té v ČR – rekordně nízká nezaměstnanost a rychlý růst mezd. Ve středu zveřejněná lednová průmyslová produkce překvapila rychlých růstem o 6,1 % r/r, ačkoliv se přitom index PMI ve výrobním sektoru v Polsku již tři měsíce v řadě nachází v negativním teritoriu pod hladinou 50 bodů. Průmysl ve středoevropských ekonomikách (a lednová čísla z Polska to potvrzují) je zatím až překvapivě rezistentní vůči poklesu průmyslu v Německu ze závěru loňského roku. Ve čtvrtek velmi solidním tempem o 6,6 % r/r vzrostly i maloobchodní tržby, což s ohledem na situaci na polském pracovním trhu není nijak překvapivé.

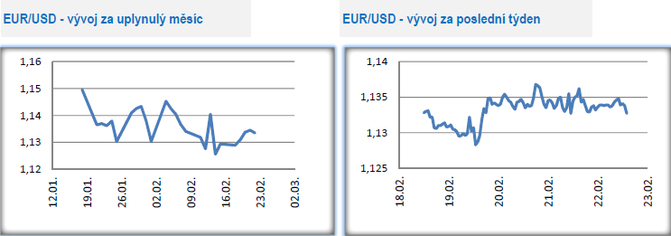

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo v rozmezí 1,128 – 1,137 USD/EUR. Výraznější zisky si však euro připsat nedokázalo

- Tento týden bohužel potvrdil, že statistiky z německého průmyslu (PMI i Ifo) se i nadále vezou na negativní vlně. Předběžný odhad indexu PMI ve výrobním sektoru v únoru dále poklesl na 47,6 z lednových 49,7 bodu. Jedná se o nejslabší hodnotu výrobního PMI za posledních 74 měsíců a pod neutrální úrovní 50 bodů se PMI nachází již druhý měsíc v řadě. Ke snížení PMI v únoru významně přispěl jak samotný pokles průmyslové produkce, tak i pokles nových zakázek. Slabou útěchou může být mírný růst zaměstnanosti v průmyslových podnicích. Zatímco předchozí slabá čísla z německého průmyslu šlo ještě obhajovat specifickými faktory typu emisních limitů v automobilovém sektoru či problémy s dopravou kvůli nedostatku vody v řece Rýn (chemický průmysl), tak aktuální čísla ukazují, že problémy v německém průmyslu mohou mít delšího trvání. Pozitivem tak alespoň byl vývoj PMI v sektoru služeb – v únoru růst na 55,1 z lednových 53 bodů. Co z toho vyplývá? Zatímco proexportně laděný německý průmysl je negativně ovlivňován vývojem v zahraniční, tak silná domácí poptávka v Německu s rekordně nízkou nezaměstnaností dokáže zatím negativní vývoj v průmyslu částečně kompenzovat.

- Evropská centrální banka (ECB) sice se závěrem loňského roku ukončila program nákupu cenných papírů (APP), avšak další krok směrem k utaženější měnové politice prostřednictvím zvýšení sazeb jen tak nepřijde. Naopak, zveřejnění zápisu z lednového zasedání ECB potvrdilo, že ECB začne intenzivně připravovat program pro dlouhodobé levné půjčky komerčním bankám – tzv. TLTRO s pořadovým číslem 3, které by mohlo proběhnout ve 2. či 3. čtvrtletí letošního roku a mělo by tak nahradit předchozí program TLTRO 2, u kterého z velké části dojde ke splatnosti v roce 2020. Pokud by k tomu totiž nedošlo, tak by to pro komerční banky, především v jižní části eurozóny, představovalo výrazné omezení jejich likvidity s negativním dopadem na schopnost poskytovat úvěry.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz