Sazby v roce 2019 aneb Jak ČNB (pod)hodnotí riziko brexitu

Česká národní banka si minulý pátek pozvala analytiky, aby představila novou makroekonomickou prognózu. To podstatné z ní shrnuje hlavní ekonom České spořitelny David Navrátil.

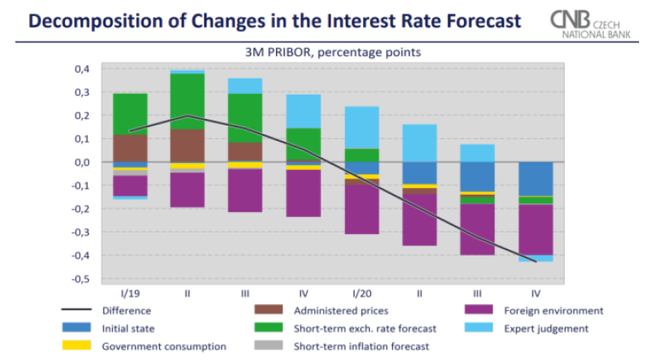

Nová prognóza předpokládá, že by ČNB měla zvýšit základní sazbu na 2 % v první polovině letošního roku. Ve druhé by ji ale měla snížit zpět na 1,75 % a tam ji ponechat do konce roku 2020. ČNB tedy nečeká, že by bankovní rada v dohledné době pokračovala v normalizaci úroků a přibližovala úroveň sazeb k rovnovážné úrovni, kterou banka odhaduje někde okolo 3 %.

Důvodem pro kolísání v letošním roce je česká koruna. Model banky pracuje s tím, že rada chce na slabší korunu reagovat, ale věří, že koruna (pardon, trh s ní) postupně dostane rozum a posílí. Podle prognózy ČNB posílí koruna na 24,5 EUR/CZK na konci roku 2019 a na 24,1 EUR/CZK na konci roku příštího. Pokud koruna takto posílí, ČNB nebude muset zvyšovat sazby. A to i přes horší výhled vývoje zahraniční ekonomiky.

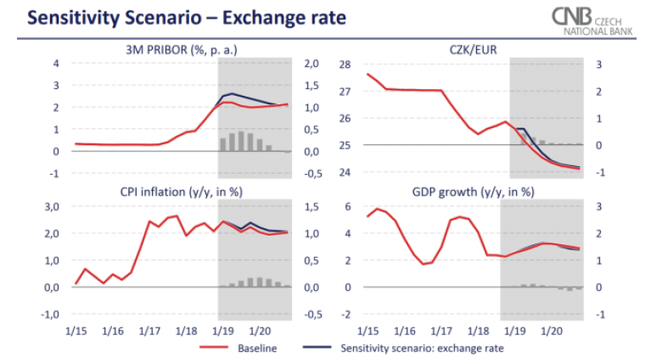

Tím se dostáváme k takzvaným citlivostním scénářům. První ukazuje, co by se stalo, kdyby koruna v první polovině letošního roku neposilovala a zůstala v blízkosti 25,6 EUR/CZK. ČNB by sazby zvýšila v letošním roce až na 2,5 %, tedy hodně, a teprve pak by se úroky postupně vracely k původní trajektorii. ČNB tedy naznačuje, že přechodně slabší koruna o čtyřicet haléřů přinutí bankovní radu zvýšit sazby o dalších padesát bodů.

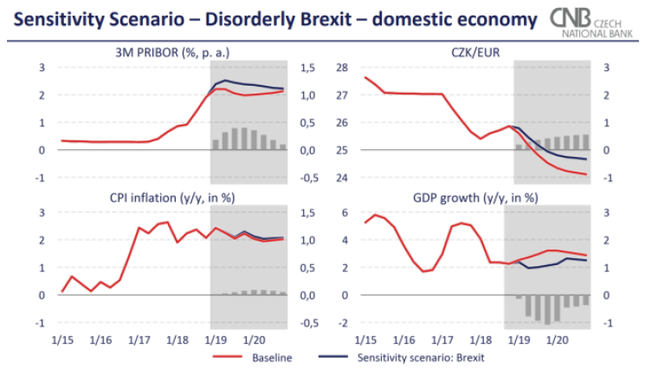

Druhý citlivostní scénář ukazuje, co by se stalo s českou ekonomikou v případě tvrdého brexitu. Růst HDP by zpomalil ke 2 %. Ale protože by koruna byla slabší o zhruba čtyřicet haléřů na konci tohoto roku (24,9 EUR/CZK) a zhruba o padesátník na konci roku příštího (24,6 EUR/CZK), tak by ČNB na tvrdý brexit reagovala zvýšením sazeb až na 2,5 %. To není příliš intuitivní. Možná je problém v tom, že banka v tomto scénáři očekává vyšší výrobní inflaci v eurozóně a vyšší sazby ECB než ve scénáři základním.

Jinými slovy, pokud koruna "nedostane rozum" a neposílí ani v letošním roce (i v případě tvrdého brexitu), tak se máme připravit na další úrokovou smršť. Zdá se, jako kdyby podle ČNB sazby v nejbližších letech do blízkosti rovnovážné úrovně dostaly jen pohroma na britských ostrovech nebo slabá koruna.

Obě tato rizika (slabší koruna a neřízený brexit) vnímá bankovní rada jako proinflační riziko. Proto guvernér Jiří Rusnok po únorovém zasedání řekl, že si umí představit, že sazby letos zůstanou stabilní, ale také že banka může zvýšit sazby dvakrát. Zajímavé je, že bankovní rada také zmínila "nárůst protekcionistických opatření ve světovém obchodě" jako "nejistotu". Ale my již přece víme, jak by omezení ve světovém obchodu působila – nižší poptávka po českých vývozech by oslabila korunu, což by vyvolalo tlak na růst sazeb.

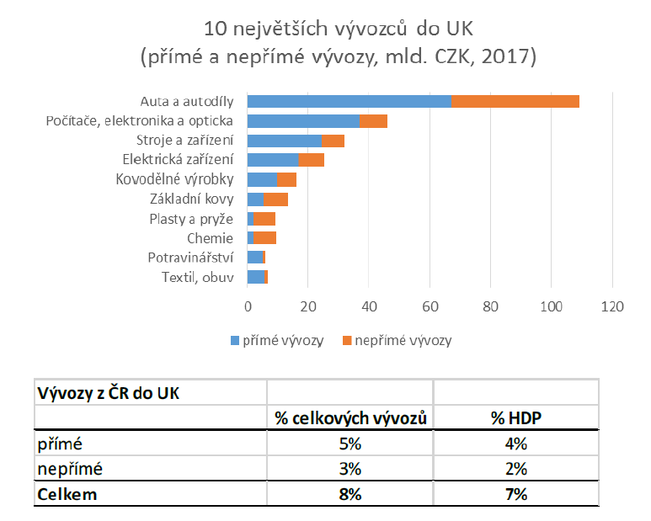

Mimochodem, ve Zprávě o inflaci má ČNB speciální box "Obchodní vztahy ČR se Spojeným královstvím v posledních letech", kde ukazuje, že vývozy do Británie dosahují 205 miliard korun. To jsou ale jen data o přímých vývozech. Po započtení nepřímých vývozů se údaj zvýší o více než 50 %, takže potenciální šok plynoucí z velice tvrdého brexitu ČNB podhodnocuje.

Další článek: Stárnoucí populace méně investuje. Pro Česko to může být problém, varuje ekonomka

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?