Vývoj na devizovém trhu ve 3. týdnu (4.2.-8.2.2019)

Klíčové události a ukazatele

CZ - Česká národní banka ponechala hlavní úrokovou sazbu na úrovni 1,75 %

DE - Průmyslová produkce v prosinci poklesla o 0,4 % m/m a 3,9 % r/r

EZ - Polská centrální banka ponechala hlavní úrokovou sazbu na úrovni 1,75 %

US - Index aktivity ISM v sektoru služeb v lednu poklesl na 56,7 z prosincových 58 bodů

Očekávané události a ukazatele v příštím týdnu

CZ - Index spotřebitelských cen (leden), Hrubý domácí produkt (4. čtvrtletí) - předběžný odhad

DE - Hrubý domácí produkt (4. čtvrtletí) - předběžný odhad

PL - Hrubý domácí produkt (4. čtvrtletí) - předběžný odhad

US - Index spotřebitelských cen (leden)

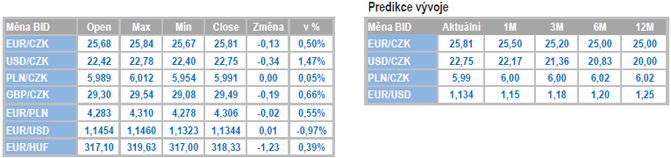

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

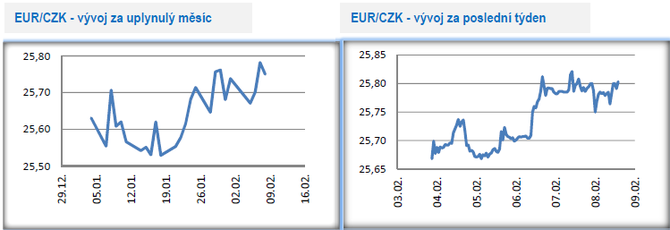

Vývoj EUR/CZK

- Koruna vůči euru v první polovině týdne oslabila k úrovni 25,80 CZK/EUR, kolem které se následně pohybovala i během čtvrtku a pátku. Čtvrteční zasedání České národní banky (ČNB) se do kurzu výrazněji nepromítlo.

- Za hlavní makroekonomickou událost v tomto týdnu lze považovat čtvrteční zasedání bankovní rady ČNB. Ta podle předpokladu ponechala úrokové sazby beze změny, když hlavní sazba (dvoutýdenní repo) i nadále činí 1,75 %. Klíčovým sdělením ze zasedání bankovní rady ČNB je, že zvyšování úrokových sazeb v letošním roce zůstává i nadále ve hře. Guvernér ČNB J. Rusnok se výslovně zmínil, že si letos dovede představit jedno nebo dvojí zvýšení sazeb. Záležet však bude na situaci ve vnějším prostředí. Hlavním důvodem, proč ve čtvrtek ČNB nezvýšila sazby, byla právě vnější ekonomická rizika, a to ochlazení ekonomického růstu u hlavních obchodních partnerů v kombinaci s pravděpodobným oddálením normalizace měnové politiky Evropské centrální banky. Přetrvávajícím rizikovým faktorem je samozřejmě i doposud nevyjasněný brexit. Rozhodnutí bankovní rady však nebylo jednomyslné, když dva členové, kteří hlasovali pro zvýšení sazeb, byli pravděpodobně V. Benda a A. Michl.

- ČNB zároveň odkryla hlavní parametry nové makroekonomické prognózy, ve které počítá s o něco nižší inflací na horizontu měnové politiky (2,0 % a 1,9 % oproti 2,1 % a 2,0 % v 1. a ve 2. čtvrtletí 2020), nižším růstem HDP pro letošní rok (2,9 % oproti 3,3 %), víceméně stabilitou tržních úrokových sazeb a nadále posilující korunou vůči euru (průměrný kurz v letošním roce 25 místo 24,80 CZK/EUR).

- Zasedání bankovní rady lze hodnotit jako lehce optimistické. ČNB totiž v letošním roce i nadále počítá se svižně rostoucí českou ekonomikou, silnými domácími proinflačními faktory a zároveň i s posilováním koruny vůči euru. Co se týká výhledu na kurz koruny, tak prognózy ČNB setrvale signalizují významné posilování české měny, ke kterému však v posledních čtvrtletích nedošlo a s ohledem na kumulaci hospodářských rizik v eurozóně v nadcházejících měsících pravděpodobně ani nedojde. V případě, že částečně odezní protiinflační rizika z vnějšího prostředí, tak může ČNB využít slabší korunu jako podpůrný argument pro zvýšení úrokových sazeb na některém z dalších měnověpolitických zasedání.

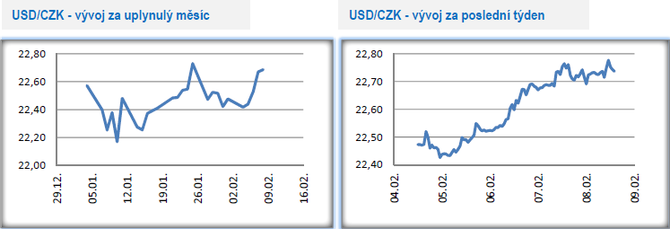

Vývoj USD/CZK

- Koruna vůči americkému dolaru na začátku února setrvale oslabovala a v závěru toho týdne se obchodování nacházelo již jen několik haléřů pod hladinou 22,80 CZK/USD.

- Tento týden nebyl příliš bohatý na data z americké ekonomiky. Lednový index aktivity ISM v sektoru služeb sice poklesl na 56,7 z prosincových 58 bodů, což jsou však stále čísla bezpečně nad hladinou 50 bodů, která ukazují, že situace v americké ekonomice je na začátku letošního roku o poznání lepší než v eurozóně. Americká centrální banka (Fed) na lednovém zasedání přesto zvolila opatrnější tón, který krátkodobě oslabil americký dolar. V tomto týdnu již však vše bylo jinak. Negativní efekt Fedu na americkou měnu postupně vyprchal a na finanční trhy se vrátily obavy. Horší nálada na trzích rovná se lepší vyhlídky pro dolar, a to je také hlavní důvod, proč dolar v tomto týdnu posiloval, a to navzdory tomu, že to ze strany Fedu na nějaké brzké zvýšení úrokových sazeb rozhodně nevypadá.

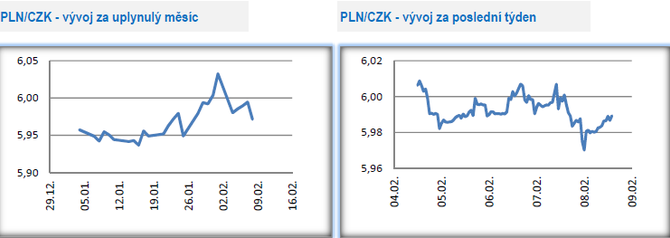

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu stabilizovalo kolem hranice 6 CZK/PLN. Oproti minulému týdnu jsme se na tomto měnovém páru výraznějších pohybů nedočkali.

- Klíčovou událostí v Polsku bylo v tomto týdnu zasedání tamní centrální banky (NBP). V souladu s předpoklady NBP ponechala hlavní úrokovou sazbu na úrovni 1,50 % a možnost zvýšení úrokových sazeb v letošním roce je prakticky nulová. V letošním roce NBP očekává zpomalení růstu ekonomiky a spotřebitelská inflace se velmi pravděpodobně bude nacházet pod listopadovou inflační prognózou NBP. Centrální bankéři se vyjádřili i k euru, jehož zavedení by podle nich bylo momentálně negativní pro hospodářský růst a uvažovat o jeho přijetí má smysl až poté, co Polsko dosáhne ekonomické úrovně eurozóny.

- Z dalších zajímavých zpráv stojí za pozornost to, že schodek státního rozpočtu v roce 2018 s 10,4 mld. zlotých byl v nominálním vyjádření nejnižší od r. 1997. Otázkou je, zda to není od ekonomiky, která roste 5 % tempem a má kladné saldo přílivu peněz z EU málo. Polskou ekonomiku navíc letos čeká zpomalení. Podle Mezinárodní měnového fondu letos HDP vzroste o 3,6 % a podle Evropské komise o 3,5 %.

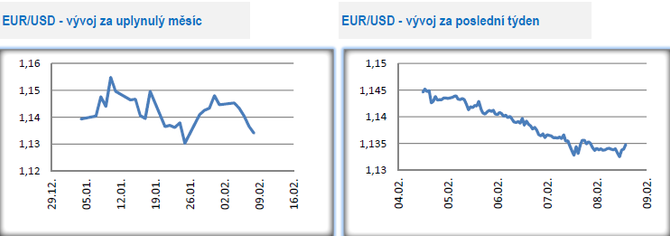

Vývoj EUR/USD

- Euro vůči americkému dolaru v tomto týdnu ztrácelo, když z pondělních 1,145 USD/EUR oslabilo až na úroveň 1,132 USD/EUR ve čtvrtek odpoledne. Efekt zasedání Americké centrální banky (Fed) z 30. ledna na eurodolar v tomto týdnu definitivně vyprchal a euro se dostalo pod prodejní tlak z obav z dalšího zpomalování německé a evropské ekonomiky a z nejistoty ohledně vývoje vyjednávání mezi USA a Čínou o obchodních otázkách.

- Prosincová data z německého průmyslu byla slabá, což ostatně již v posledních týdnech signalizovaly indexy Ifo a PMI. Konkrétně průmyslová produkce v meziměsíčním srovnání poklesla již čtvrtý měsíc v řadě (v prosinci konkrétně pokles o 0,4 % m/m a o 3,9 % r/r). V prosinci poklesly i nové průmyslové zakázky o 1,6 % m/m a 7 % r/r. Německá průmyslová a obchodní komora snížila prognózu hospodářského růstu v letošním roce na 0,9 % z dřívějších 1,7 % a Evropská komise na 1,1 %.

- Německý zahraniční obchod, respektive obchodní bilance, skončila v prosinci silným přebytkem ve výši 19,4 mld. eur a za celý loňský rok s přebytkem ve výši 227,8 mld. eur. To jsou bezesporu obdivuhodná čísla, která však zcela jasně ukazují, jak moc je pro Německo důležitý zahraniční obchod a zároveň jak moc je v tomto směru zranitelné. Na začátku letošního roku je přitom stále nevyřešená otázka kolem brexitu, jednání mezi USA a Čínou o nastavení nových obchodních vztahů sice probíhají, ale moc konkrétních informací nevíme a zároveň nelze vůbec vyloučit, že až skončí jednání mezi USA a Čínou (ať již dopadnou jakkoliv), tak USA zaměří svoji pozornost na obchodní vztahy s EU. Pro Německo jsou přitom Velká Británie, Čína a USA klíčové exportní trhy.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Lenka Rutteová, Bezvafinance

Oznámení o zvýšení důchodu přijde letos naposledy na papíru zdarma

Tomáš Rosenkranc, Ušetřeno.cz

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání