Ministryně Maláčová žádá narovnání penzí žen u mužů. Ony ale nijak pokřivené nejsou, plyne z mezinárodního srovnání OECD

Ministryně práce a sociálních věcí Jana Maláčová si za prioritou v oblasti starobních důchodů klade narovnání podmínek jejich vyplácení mezi muži a ženami. Stejný cíl jako prioritu prezentuje i šéfka nově ustavené důchodové komise Danuše Nerudová. Narovnání podmínek ve vyplácení penzí dle pohlaví pochopitelně nutně nemusí vyžadovat systémovou změnu důchodového systému, může být výsledkem pouze jeho parametrické úpravy. Je pak tedy otázkou, zda takový cíl má být prezentován jako priorita důchodové komise. Primárním cílem komise by měla být spíše reforma, která zajistí, aby do penzijního systému přitékalo více peněz. Až se tak stane, lze řešit, jakým způsobem budou tyto peníze rozdělovány dle relevantních kritérií, včetně kritéria pohlaví.

Nepříliš vhodná prioritizace cílů nové důchodové komise vysvítá ovšem také a především z analýzy stávajícího stavu vyplácení starobních důchodů dle pohlaví. Z té totiž nevyplývá, že by v rámci mezinárodního srovnání byly podmínky v ČR jakkoli vychýleny ve prospěch mužů.

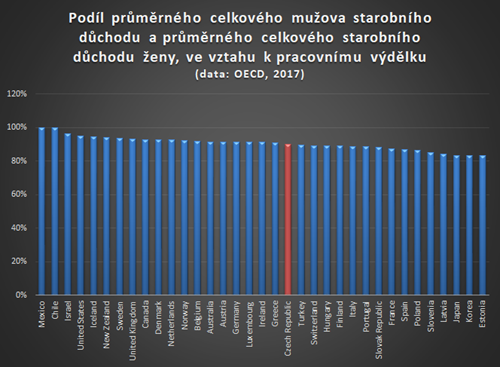

Z mezinárodně srovnatelných dat OECD plyne, že v ČR muž s průměrným pracovním výdělkem celkově v penzi v čistém vyjádření inkasuje 11,1násobek svého ročního čistého výdělku. Žena si přijde na 12,4násobek. Zmíněný „mužský“ násobek odpovídá 89,5 procenta násobku „ženského“. Ve vztahu k pracovnímu výdělku se muž tedy v průměru v penzi dočkává pouze necelých 90 procent toho, co žena. Klíčovým důvodem je pochopitelně to, že ženy dlouhodobě a konzistentně vykazují vyšší naději dožití při narození. Česko nijak nevybočuje z mezinárodního standardu. Průměr daného ukazatele za celou EU totiž činí 89,4 procenta. Jinými slovy, v průměru se muž se v EU v penzi ve vztahu k pracovnímu výdělku dočkává 89,4 procenta toho, co žena (viz graf níže).

Pochopitelně je to vztaženo k výdělku během ekonomicky aktivní fáze života. Ten je v případě mužů v průměru vyšší než v případě žen. Od toho se odvíjí iluze penzí, které je třeba „narovnat“, jak si přeje ministryně Maláčová. Ovšem v penzích žádná nerovnost nedříme. Pokud zdání nerovnosti vzniká, pak kvůli rozdílu ve výdělcích během aktivní fáze života. Tento rozdíl se pak promítá i do rozdílné výše starobních důchodů.

Smyslem reformy důchodového systému ale nemá být to, aby penze napravovaly potenciálně nespravedlivou rozdílnost ve výdělku mužů a žen během aktivní fáze života. Pokud taková nespravedlivá rozdílnost existuje, což je diskutabilní a je to předmětem jiné diskuse, musí být napravena už „v zárodku“. Ještě lépe: nemělo by k ní vůbec docházet. Pokoušet se napravit ji úpravou důchodového systému jen vytvoří další nespravedlnost. A to z toho důvodu, že část žen se důchodového věku vůbec nedožívá. Jsou-li tyto ženy tedy během aktivní fáze života odměňovány nespravedlivě v porovnání s muži, nemají šanci se ani dožít nápravy. Nápravu je zkrátka třeba realizovat mnohem dříve než až v důchodovém věku. Znova: žádná taková nespravedlivá rozdílnost by vůbec vznikat neměla; a je otázkou, zda vzniká.

Smyslem důchodové reformy zkrátka primárně nemá být rozdělování prostředků určených na penze. Tím spíše, že argumentace ve prospěch nutnosti změny tohoto rozdělování je v případě užití kritéria pohlaví, které prioritizují dámy Maláčová s Nerudovou, zrovna krajně diskutabilní. Smyslem důchodové reformy má být předně to, aby prostředků na penze bylo více. Stěžejním smyslem důchodové reformy není zvětšit makovou část koláče na úkor části tvarohové nebo naopak, ale dosáhnout toho, aby se koláč jako takový zvětšil.

Lukáš Kovanda, Ph.D.

Hlavní ekonom, CZECH FUNDPoslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?