Apple: Sázka na ekosystém se komplikuje. Doporučení "BUY"

Co se děje?

Akcie za poslední měsíce ztratily z vrcholu přes 30 %. Hlavní měrou se pod to podepsaly rostoucí obavy o zpomalení prodejů klíčového produktu v podobě iPhonu. Ty se začátkem ledna potvrdily, když Apple přistoupil ke zhoršení výhledu na klíčové čtvrté čtvrtletí kalendářního roku (první kvartál fiskálního roku). Hlavní vinu management připisuje slabší poptávce z Číny, či pomalejšímu cyklu „upgradů“ stávajících zákazníků na novější telefony.

Proč je to takový problém?

Tržby z iPhone tvoří více než 60 % celkových příjmů Apple. Tím však jejich vliv na hospodaření nekončí. Jednou z hlavních předností (a potenciálem) ikonické firmy je vybudovaný ekosystém poháněný operačním systémem iOS. Rostoucí počet prodaných zařízení do něj postupně vtahuje další a další uživatele. Jejich nákupy aplikací, hudby, či videa pak do kasy společnosti přisypávají dodatečné dolary formou poplatků.

Přednosti

Apple dominuje prémiovému segmentu chytrých telefonů. Díky tomu historicky dokáže účtovat vyšší ceny svých produktů. Zejména v rychle rostoucích ekonomikách, kde spotřebitelé zvyšují své bohatství, může pomýšlet na zkopírování svého úspěchu ze západního světa. Již zmíněný ekosystém nese vyšší marži, samotné tržby jsou stabilnější, neboť nejsou závislé na produkčním cyklu. Apple disponuje ohromným množství hotovostních zůstatků.

Nevýhody

Společnost s posledními řadami iPhonů příliš nepochodila. Jejich cena je hodně vysoko, pročež případné snížení zatlačí na tržby. Bez růstu počtu zařízení v oběhu je omezený potenciál pro segment služeb, pročež se valuace nemůže posunout blíže prémiově ceněným softwarovým hráčům.

Doporučení Erste Bank v rámci produktu Global Equity Ratings (datum vydání doporučení 15. 11. 2018)

:

„Koupit“

Sázka na ekosystém se komplikuje

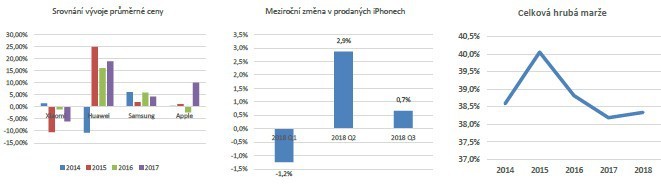

Ještě do nedávna platil Apple za miláčka investorů. Jako první překročil hranici tržního hodnoty 1 bilionu dolarů. Nejnovější produktové řady nicméně neohromily. Poptávka je slabá. Utlumený zájem z Číny může odrážet nejistotu spojenou s obchodními válkami, stejně tak ale může být signálem, že Apple s cenou (aktualizovaný model X v podobě varianty XR začínal na ceně přes 1000 dolarů) přestřelil. V relativním srovnání proti konkurenci se sice drží s růstem ceny celkem zpátky, v absolutním vyjádření nicméně posouvá cenovku dost možná za hranice. Pohled na meziroční tempo růstu (fakticky stagnace) prodaných iPhonů v důsledku není nikterak vzrušující. Hrubá marže stojí poslední roky na místě, navzdory novým dražším modelům.

V hrubé marži se pak ukrývá minipříběh, na který investoři hodně sází – růst podílu tržeb ze segmentu služeb. Segment služeb zahrnuje App Store, iCloud, iTunes, či Apple Music. Jde o oblast, která nese výrazně vyšší marži (okolo 70 %) a která v posledních letech dynamicky roste. A to nikoliv vlivem většího počtu prodaných zařízení, ale primárně vlivem vyšší útraty jednotlivých zákazníků Applu. Jejich počet je dle našich odhadů někde okolo 650 – 700 mil. s tím, že v průměru na každého připadají necelé dva produkty (například iPhone a iPad). Jestliže jejich počet neroste, celý růstový příběh segmentu služeb stojí na větších útratách zákazníků za hry, muziku, či nejrůznější aplikace. A to je pole, kde dominantní postavení Applu vybudované v segmentu prémiových telefonů jaksi neplatí. V muzice stojí proti Spotify či Pandora Media, které mají v našich očích spotřebitelsky atraktivnější model. Ve videu soupeří Apple s Netflix a Amazon. Na trhu aplikací si pak ukrajuje procento výdělku vývojářů – nutně však naráží na problém času. I zcela posedlý člověk nebude kupovat další aplikace, pokud jim nemůže věnovat čas.

Výsledkem výše zmíněného je relativně pesimistický pohled trhu na akcie Applu. Ocenění se optikou násobku k zisku pohybuje na úrovni 12x, což není s ohledem na vysokou tvorbu volného peněžního toku a ohromné zásoby hotovosti nikterak přehnané. Pokud Apple zvládne byť jen střídmě růst a rozšiřovat svou uživatelskou bázi, trh to ocení.

Jan Šumbera

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- US futures: klapky na oči a buy, buy, buy?!

- Apple představuje nové hodinky Apple Watch, iPady a balík služeb Apple One (komentář analytika)

- BEST BUY CO INC (BBY) - aktuální graf akcie BEST BUY CO INC (BBY) v bodech

- NWR opět v kurzu, aneb 4 doporučení během pár hodin (+investiční doporučení za červenec)

- Apple získal za jediný den téměř milion objednávek na chytré hodinky Apple Watch

- APPLE COMP INC (AAPL) - aktuální graf akcie APPLE COMP INC (AAPL) v bodech

- Zprávy Doporučení a názory - Doporučení a názory

- Icahn vidí Apple na 200 USD a tlačí na Apple, aby zvýšil odkupy svých akcií a více se věnoval sektoru TV

- 7 doporučení 2 rekordy (Orco+Zentiva) = monitor investičních doporučení 8.týden

- 2 doporučení pro Erste Bank a jeden rekordní cíl (+přehled doporučení)

- Apple objevuje nové příležitosti pro posílení Apple TV+

- Apple (AAPL) - Akcie Apple

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory