Čas, analytici a recese

Populární otázkou v posledních měsících je „kdy (už konečně) přijde recese“. Včera jsem psal o vybraných rizicích, kterým svět čelí. A vychází nám, že by musela nastat nešťastná kombinace rozhodnut, aby recese skutečně nastala. Anebo by se podniky, domácnosti a finanční trh musely dostat do pořádné depky.

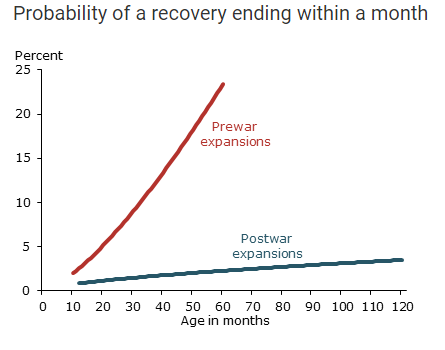

Pojďme se na recesi podívat obecněji. Za prvé, často zaznívá, že oživení trvá už moc dlouho a proto musí recese přijít. Ano, aktuální fáze oživení skutečně přesluhuje dlouhodobý průměr. Průměr je ale v tomto případě poněkud zavádějící, protože rozptyl délky ekonomického růstu je vysoký (viz obrázek jen pro ty poválečné). Díky vysokému rozptylu můžeme říci, že s pravděpodobností 95 procent bude délka oživení nula až 19 let. Což je poněkud široký interval, viďte.

Zkusme exaktněji odpovědět na otázku, zda existuje vztah mezi délkou fáze růstu ekonomiky a pravděpodobností brzké recese? Glenn Rudebusch analyzoval ekonomické cykly a zjistil, že s délkou fáze růstu ekonomiky roste pravděpodobnost recese. Ale velmi málo. Po pěti letech je pravděpodobnost recese za měsíc pouze cca dvě procenta. Po deseti letech jsme stále daleko od pěti procent. Takto to platí alespoň po druhé světové válce. Před ní platilo, že už po pěti letech byla pravděpodobnost recese za měsíc už cca 25 procent.

Co způsobilo, že se změnil vztah mezi časem a pravděpodobností recese? Například změna struktury ekonomiky. Podíl služeb výrazně vzrostl. A služby čelí menších výkyvům v zásobách. Dále se zlepšila stabilizační role fiskální a měnové politiky.

Jinými slovy: recese nemusí přijít jen proto, že ekonomiky rostou už dlouho. Z velké části jde o náhodný jev, délka předchozího oživení nám v odhadu její pravděpodobnosti nijak nepomůže.

A tím se dostáváme k druhé otázce. Dokáží ekonomové tento náhodný jev, recesi, prognózovat? Neumí.

Skupina ekonomů z Mezinárodního měnového fondu zkoumali schopnost ekonomů ze soukromých, ale i

veřejných institucí (včetně MMF) prognózovat recese v letech 1992-2014 v 63 zemích a zjistili, že tato schopnost je velmi nízká.

Obrázek níže ukazuje přesnost prognóz recesí. Pokud v čase t nastala recese, tak ekonomika poklesla v průměru o necelá tři procenta. V dubnu rok předtím (t-1) byl průměrný očekávaný růst v roce t na cca +3 procenta. V průběhu tohoto roku, který předcházel recesi, postupně trh začal poznávat známky možného zpomalení, a proto revidoval růst ze tří procent na cca dvě procenta. Pořád ale ne recesi. Abychom byli přesní, konsensuální předpověď správně odhadla, že v příštím roce nastane recese jen v devíti procentech případů.

Až na jaře v daném roce, kdy ekonomka poklesla na tři procenta, se konsensus snížil do záporných hodnot. Ale stále byl daleko od předpokladu poklesu ekonomiky o tři procenta. Nicméně ve 45 procentech případů konsensuální odhad stále neodhadl správně, že ekonomika je v recesi. Jinými slovy, ekonomové fakt nejsou moc dobří v prognózování recesí, ani když už probíhá.

Ekonomové dokonce někdy předpovídají recesi, která nikdy nepřijde. Jestliže ke konci roku, který předcházel recesi, tato recese byla správně identifikována jen v 9 procentech případů, tak zároveň ve dvou procentech případů byla recese namalovaná, ale nikdy nepřišla.

Proč nám to nejde? Nemáme dostatek informací. Například čísla o tom, jak roste ekonomika, se dozvídáme s mnohaměsíčním zpožděním. A tato čísla jsou často revidována, a to i o několik procentních bodů. Dále, ekonomové jsou ve finále taky lidi, takže utopené náklady hrají roli v jejich rozhodování, i když by správně neměly. Proto ekonomové často neradi mění svou prognózu skokově, protože na ní přece strávili hodně času a hodně energie vložili do jejího vysvětlení.

Co by ekonomové měli dělat? Analyzovat, identifikovat možné problémy, ale i možné pozitivní překvapení a dělat pravděpodobnostní scénáře, nejen bodové odhady.

David Navrátil, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz