Časování trhu je těžká disciplína

Mnozí lidé jsou přesvědčeni, že investovat může vlastně kdokoli. Na jednu stranu je to pravda, protože je to v současnosti jednodušší než kdy dříve. Ale investovat úspěšně dokáže jen zlomek lidí, protože je to při vší jednoduchosti pořádně těžké. Asi nejsložitější disciplína je takzvané časování trhu. Pokud někdo tvrdí, správně načasovat nákupy a prodeje podle vývoje cen na trhu, se buď snaží něco prodat, nebo zkrátka o trzích vůbec nic neví.

První věcí, kterou by si měl každý začínající investor uvědomit a zapamatovat, je fakt, že časovat trh opravdu, ale opravdu není lehké. V rámci investování jde o samostatnou a pro většinu lidí v ideálním světě zakázanou kapitolu.

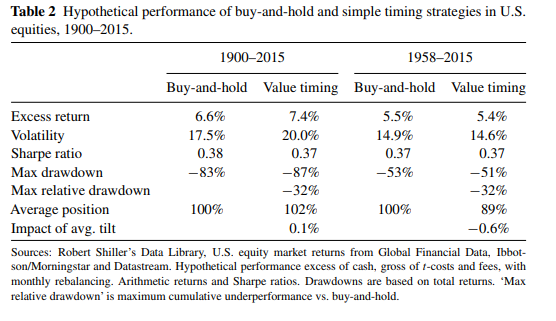

Gabe Fenghali a Dan Villalon ze společnosti AQR Capital Management se pokusili zjistit, zda lze úspěšně časovat investice na základě ocenění akcií. Zjištění, že když je ocenění (na základě ukazatele CAPE) vysoké, výnosy v nejbližších 5-10 letech budou nízké a naopak, určitě nebylo překvapením. V tabulce je zobrazen nadvýnos akcií oproti držení hotovosti v desetiletém horizontu při jednotlivých úrovních CAPE od začátku 20. století.

Když se ale pokusili data využít při časování investice, nefungovalo to podle jejich představ. "Lidé při časování trhu a jeho zdůvodňování využívají historická data. Ale to je klasický klam zpětného hodnocení (hindsight bias), nebo ne? Pokud předem víte, kdy nastanou vrcholy a dna na trzích, může vypadat jakákoli strategie hezky," míní Fenghali a Villalon.

Jejich kolega Antti Ilmanen proto vzal v potaz pouze období, které již sami mohli zažít, například od roku 1996. Ani to ale nefungovalo, stejně jako v delších investičních horizontech. "Zajímavým a zároveň znepokojivým výsledkem bylo, že když jsme využili svoji strategii časování trhů, výsledek byl velkým zklamáním. Nebylo to pouze překvapující, ale v podstatě se ukázalo, že v posledních 50-60 letech jsme s využitím všech těchto informací nevydělali prakticky nic," tvrdí Fenghali a Villalon.

Oceňovací model, který využívali, nadvažoval tituly, které byly levné, a podvažoval ty, které byly drahé. Tento model nenabídl za posledních 60 let prakticky žádnou přidanou hodnotu, a to ještě v tabulce nejsou zohledněny poplatky, daně a podobně.

Ocenění může na první pohled působit jako nástroj vhodný k časování investic. Snad by i bylo možné vymyslet strategii, která bude na základě historických dat velice účinná. Jenže podobně, jako je to s jinými strategiemi, i v tomto případě platí, že budoucnost nebývá stejná jako minulost. Budoucnost a (realistická) očekávání jsou výrazně důležitější.

Zejména v současnosti, kdy jsou mnohé valuační ukazatele celkem výrazně nad historickými průměry, je komplikované předpovědět, zda mohou být akcie ještě dražší, nebo je již vhodná doba na jejich prodej (ostatně, když prodáváte, někdo jiný od vás kupuje; třeba ví proč). Ocenění je vhodné k nastavení očekávání, ale ne k časování obchodů. Každý investor by rád našel přístup, který by mu řekl, kdy vstoupit a kdy vystoupit z dané pozice, ale je potřeba si uvědomit, že bez ztrát to na trhu nejde a že ideální úrovně pro vstup nebo výstup z investic neexistují.

Další článek: Jim Paulsen: Pro pokračování býčího trendu bude potřeba 15% korekce, defenziva bude mít smysl

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz