Mzdy se stávají hrozbou pro akcie

Ekonomové jsou již řadu let zmatení mimořádně nízkou mzdovou inflací v některých vyspělých zemích. Ta se v USA, Japonsku a eurozóně nezvedá ani v prostředí utaženého trhu práce. Jak přitom poukazuje známý britský investor a ekonom Gavyn Davies, makroekonomie obvykle považuje příliš nízký růst mezd za problém, protože ten tíží spotřebitelskou poptávku a drží inflaci pod cílem centrálních bank. Akcioví investoři ovšem podobnou situaci vnímají jinak. Z jejich pohledu je nízká mzdová inflace jedním z tahounů letitého býčího trhu, protože pomáhá zvyšovat ziskovost firemního sektoru. A navíc umožňuje udržovat sazby poměrně nízko. Jenže časy se podle Daviese mohou již brzy měnit.

„Někteří ekonomové začínají varovat před zvedající se mzdovou inflací a jejich slova jsou namístě více než varování před obchodními válkami,“ míní Davies. Dodává však, že zatím je akcelerace mzdové inflace stále utlumená a „může trvat další rok nebo dva, než vážně poškodí investiční sentiment“. Měřeno vývojem průměrné hodinové mzdy, růst mzdové inflace v USA se dostal na nejnižší bod v roce 2012, kdy dosáhl hodnoty 1,9 %. Od té doby se postupně zvyšuje a nyní dosahuje 2,73 %. Tedy leží stále zhruba na polovině hodnot z předchozích cyklických vrcholů. Překvapivější je podle investora zvyšující se tempo růstu mezd v eurozóně, protože tam se nezaměstnanost zatím nedostala na úroveň NAIRU, tedy na míru nezaměstnanosti, která se projevuje v akceleraci inflace.

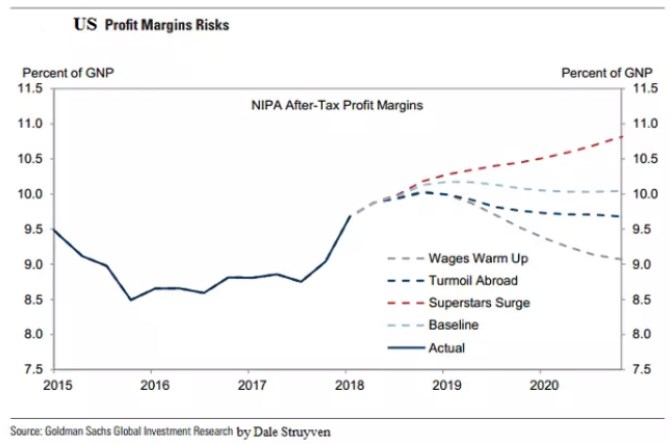

Podle Daviese může nyní docházet ke slábnutí strukturálních faktorů, které doposud držely mzdovou inflaci dole i přes nízké úrovně nezaměstnanosti. Mezi ně řadí nízké tempo růstu produktivity, velký počet zaměstnanců pracujících na zkrácený pracovní úvazek a také samotnou nízkou cenovou inflaci. Konečný dopad na akciový trh bude záležet zejména na vývoji produktivity. Pokud se totiž bude mzdová inflace zvyšovat podobně jako produktivita, ziskové marže obchodovaných společností by mohly zůstat vysoko a centrální banka by nemusela zrychlovat proces zvedání sazeb. Existuje ale i temnější scénář. Ten popisuje ve své nové analýze banka Goldman Sachs. Předpokládá, že v takovém scénáři by mzdy rostly o 4,3 %. Fed by pak byl donucen zvedat sazby rychleji. Podle Daviese by takový vývoj stačil na spuštění „mírného medvědího trhu“. Tento problém se stane aktuální v následujících 12 – 18 měsících.

V následujícím grafu Goldman Sachs vidíme vývoj ziskových marží amerického korporátního sektoru v několika scénářích. Banka v tom základním předpokládá, že marže budou růst až do konce roku letošního a pak mírně klesnou, následně se zhruba stabilizují. Ke znatelně většímu zhoršení ziskovosti by došlo v případě popsaného zrychlení růstu mezd:

Zdroj: Financial Times, Goldman Sachs

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz