Vývoj na devizovém trhu ve 32. týdnu (6.8.-10.8.2018)

Klíčové události a ukazatele

CZ - Průmyslová produkce v červnu vzrostla o 1,5 % m/m a o 6,9 % r/r (po očištění o kalendářní dny)

CZ - Spotřebitelská inflace v červenci zpomalila na 2,3 % r/r z červnových 2,6 % r/r

DE - Průmyslová produkce v červnu zpomalila na 2,5 % r/r z květnových 3,1 % r/r

US - Eskalace protekcionistických opatření v obchodních vztazích mezi USA a Čínou se dále zvyšuje

Očekávané události a ukazatele v příštím týdnu

CZ - Hrubý domácí produkt (2. čtvrtletí) - předběžný odhad

EZ - Hrubý domácí produkt (2. čtvrtletí) - předběžný odhad

PL - Hrubý domácí produkt (2. čtvrtletí) - předběžný odhad

US - Maloobchodní tržby (červenec)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

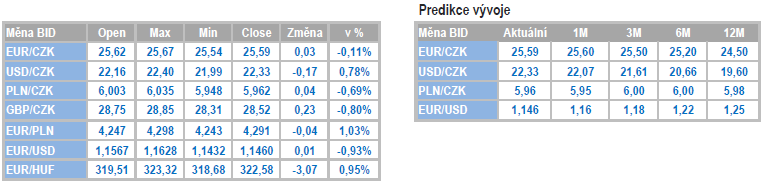

Vývoj EUR/CZK

- Koruna se vůči euru v tomto týdnu pohybovala zhruba v rozmezí 25,55 – 25,70 CZK/EUR a velmi slušně zatím ustála silný výprodej turecké liry a ruského rublu.

- Tento týden byl velmi bohatý na nové statistiky z domácí ekonomiky, které vesměs potvrdily velmi slušnou kondici české ekonomiky, ale zároveň i skutečnost, že její hospodářský růst zpomaluje. Vzhledem ke kapacitním omezením českých firem, a to především s ohledem na akutní nedostatek zaměstnanců, se není čemu divit. Jak moc ekonomika zpomalila se dozvíme již v příštím týdnu.

- Z červnových statistik byla konkrétně zveřejněna velmi dobrá čísla z průmyslu. Zatímco v předchozích čtvrtletích byla hlavním motorem jeho růstu motorová vozidla, tak v červnu se dařilo energetice a ve zpracovatelském průmyslu především strojírenství a výrobě elektrických zařízení. Naopak produkce automobilů již roste jen pozvolna. V červnu se dařilo poměrně solidně i zahraničnímu obchodu, ačkoliv přebytek obchodní bilance ve výši necelých 16 mld. korun byl ve srovnání s loňskem o něco slabší. Vyšší investiční aktivita v domácí ekonomice a dražší ropa se podílely na skutečnosti, že meziročně dovoz rostl opět o něco rychleji než vývoz a tento vývoj bude pokračovat i ve druhé polovině letošního roku. O něco slabší byly v červnu maloobchodní tržby, což bylo způsobeno poklesem prodeje potravin. S ohledem na silnou spotřebitelskou důvěru, nízkou nezaměstnanost a rychlý růst mezd je však nepravděpodobné, že by se spotřebitelský sentiment ve druhé polovině roku zhoršil.

- Nezaměstnanost, vyjádřená podílem nezaměstnaných osob, v červenci s ohledem na negativní sezónnost dočasně vzrostla na 3,1 %, avšak během nadcházejících měsíců zamíří zpět pod 3 %. Poptávka po zaměstnancích ze strany firem neopadá, když počet volných pracovních míst vzrostl již na 310 tis. Rekordně nízká nezaměstnanost v kombinaci s rychlým růstem mezd je zároveň vodou na mlýn pro poptávkou taženou inflaci. Spotřebitelská inflace sice v červenci zpomalila na 2,3 %, avšak ceny služeb, které jsou poměrně solidním indikátorem poptávkové inflace vzrostly o 3,5 %. Když do současných hodnot inflace navíc započteme velmi pravděpodobný růst cen potravin v nadcházejících měsících (nižší úroda s ohledem na suché léto), tak se ČNB výraznějšího zpomalení inflace rozhodně bát nemusí.

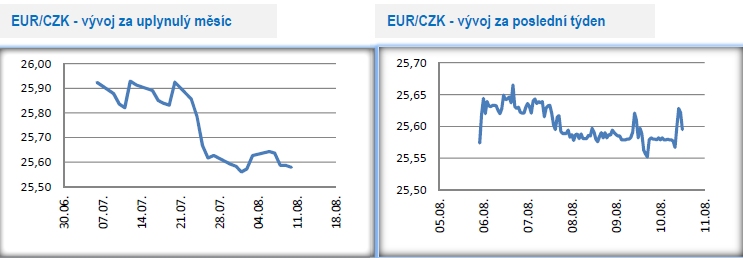

Vývoj USD/CZK

- Vývoj na eurodolaru způsobil, že koruna ve druhé polovině týdne vůči dolaru výrazně oslabila a v pátek dopoledne se nacházela v blízkosti hladiny 22,40 CZK/USD, na dohled letošních minim.

- Důležitá makroekonomická data byla v USA v podobě červencové spotřebitelské inflace zveřejněna až v pátek odpoledne, tj. později, než jsou psány tyto řádky. Pokud se nebudeme soustředit jen na červencová čísla a zhodnotíme vývoj inflace za posledních několik měsíců, tak je zřejmé, že inflace od začátku letošního roku zrychluje ze 2 % až na současná téměř 3 %. Inflační tlaky v americké ekonomice zjevně zesilují, což navíc potvrzuje i jádrová složka inflace, která se pohybuje nad 2 %. K tomu, aby se jádrová inflace dlouhodobě pohybovala kolem 2 % je však zároveň důležité, aby v americké ekonomice rostly mzdy. Ty sice rostou, ale jen velmi pomalu. Při aktuální cca 3 % inflaci je reálný růst mezd, tj. očištění právě o inflaci, de facto nulový. A právě bez rychlejšího růst mezd si lze těžko představit, že se jádrová inflace bude i v nadcházejících čtvrtletích nacházet nad 2 %.

- Dále se v tomto týdnu roztáčela kola protekcionistických opatření, když epicentrem zůstává vztah mezi USA a Čínou. Poté, co USA oznámily zavedení cel na čínské zboží, tak Čína uveřejnila odvetná cla ve výši 25 % ve stejném rozsahu (16 mld. dolarů) a se shodným načasováním (23. srpen). Bude se to týkat např. ropy, uhlí, oceli či medicínských přístrojů a vybavení.

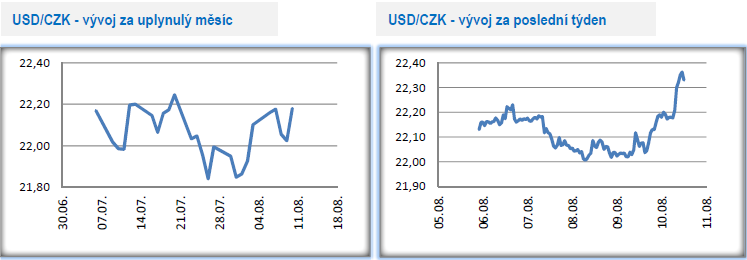

Vývoj PLN/CZK

- Na měnovém páru koruny s polským zlotým i v tomto týdnu pokračovalo obchodování v okolí hranice 6 CZK/PLN. Zatímco v první polovině týdne se kurz nacházel především nad výše uvedenou hranicí, tak ve druhé polovině koruna posílila a zamířila pod 6 CZK/PLN.

- Zlotý i koruna v tomto týdnu zatím ustály výprodej měn emrging markets (EM). Pod silným prodejním tlakem se totiž nacházela jak turecká lira, tak i ruský rubl. V případě turecké liry je její oslabení kombinací politických faktorů, vysokého zahraničního dluhu a výrazného schodku na běžném účtu platební bilance, což dohromady vede k odlivu zahraničních investic ze země. Naopak rubl negativně reagoval na zprávu o možném dalším zavedení politicko-ekonomických sankcí na Rusko. V případě, že by výprodej na trzích EM pokračoval, tak je pravděpodobné, že k určitému oslabení dojde i v případě středoevropských měn.

- Tento týden byl z pohledu polských makroekonomických dat zcela nezajímavý. Spíše jako zajímavost uvedu v tomto týdnu publikované devizové rezervy České národní banky (ČNB) a Polské centrální banky (NBP). Letos na konci července činila výše devizových rezerv ČNB 123,2 mld. eur, zatímco v případě NBP to bylo 95,6 mld. eur. Polsko, navzdory tomu, že je několikanásobně větší ekonomikou než ČR, má devizové rezervy zhruba na třech čtvrtinách ČR. Devizové rezervy v případě ČNB výrazně vzrostly v době trvání intervenčního závazku, a to především hned při jeho vyhlášení (listopad 2013) a následně v měsících před jeho ukončením v dubnu 2017.

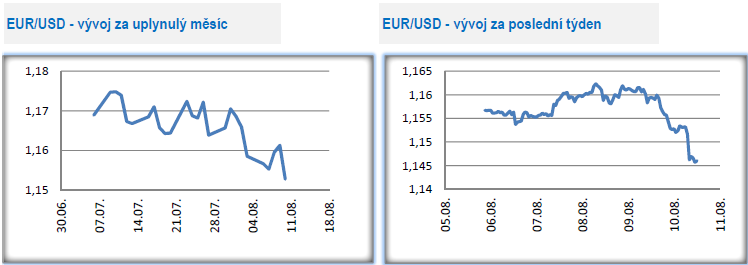

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu od pondělí do čtvrtku obchodovalo v rozmezí 1,153 – 1,163 USD/EUR. V pátek brzy ráno však euro oslabilo a zamířilo pod hladinu 1,15 USD/EUR na nejslabší hodnoty v letošním roce. Čistě z technického pohledu se prolomením hladiny 1,15 otevírá dolaru cesta k dalšímu posílení. V tuto chvíli je však o dalším posilování dolaru předčasné hovořit, když bude velmi důležité, zda se americká měna pod hladinou 1,15 udrží i během pátečního odpoledne a v příštím týdnu.

- Jaké jsou důvody oslabení eura pod hladinu 1,15 USD/EUR? Dvěma slovy nejistota a obavy pramenící z obchodního protekcionismu a jeho dopadu na globální ekonomický růst. A třetím slovem expozice některých evropských bank v Turecku. A právě prudké oslabení turecké liry mohlo být výsledně spouštěčem pátečního oslabení eura pod hladinu 1,15.

- V tomto týdnu byl na návštěvě v České národní bance (ČNB) prezident německé Bundesbanky a horký favorit na prezidentský post v Evropské centrální bance (M. Draghimu končí mandát v příštím roce) J. Weidmann. Ten společně s J. Rusnokem jako největší globální hrozbu označili nárůst protekcionistických opatření v obchodních vztazích mezi nejdůležitějšími centry světa. A eskalace vyhlašování cel mezi USA a Čínou toto riziko nadále zvyšuje.

- Řetězec důvodů způsobující oslabení eura lze poté definovat následovně. Čím více obchodního protekcionismu, tím větší riziko slabšího globálního hospodářského růstu, tím větší pravděpodobnost slabšího hospodářského růstu v eurozóně a výsledně i větší pravděpodobnost, že ECB bude daleko pomaleji postupovat v normalizaci měnové politiky.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Štěpán Křeček, BHS

Tři měsíce v řadě klesají ceny potravin v České republice nejrychleji ze všech zemí Evropské unie

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz