Vývoj na devizovém trhu ve 29. týdnu (16.7.-20.7.2018)

Klíčové události a ukazatele

CZ - Česká ekonomika letos podle organizace OECD vzroste o 3,9 %

EZ - Spotřebitelská inflace v červnu zrychlila na 2,0 % r/r

PL - Průmyslová produkce v červnu vzrostla o 6,8 % r/r

US - Maloobchodní tržby v červnu vzrostly o 0,5 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Indikátor důvěry v domácí ekonomiku (červenec)

EZ - Index nákupních manažerů PMI - předběžný odhad (červenec)

EZ - Zasedání Evropské centrální banky

US - Růst HDP (2. čtvrtletí)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Koruna se vůči euru v tomto týdnu pohybovala především pod hladinou 25,90 CZK/EUR s výjimkou čtvrtku, kdy se pohybovala několik haléřů nad ní. Středoevropské měny se dokázaly vymanit z prodejního tlaku, který v regionu dominoval od poloviny června. Pravděpodobnost, že by se koruna v nejbližších týdnech vydala nad úroveň 26 CZK/EUR, se tak opět snížila.

- Tento týden nebyl příliš bohatý na domácí makroekonomické statistiky. V pondělí byla zveřejněna květnová platební bilance se schodkem na běžném účtu ve výši 2,2 ml. korun. Ani výrazný přebytek obchodní bilance ve výši 26,3 mld. korun v květnu nedokázal dostat běžný účet do plusu, když odliv dividend z přímých a portfoliových investic činil v souhrnné výši 28 mld. korun. Za prvních pět měsíců letošního roku je však běžný účet platební bilance v přebytku 85,9 mld. korun a s přebytkem na běžném účtu lze velmi pravděpodobně počítat i v souhrnu za celý letošní rok. Ve čtvrtek byly zveřejněny údaje o vývoji cen ve výrobě a v zahraničním obchodě. V případě cen průmyslových výrobců došlo v červnu k akceleraci meziročního růstu na 2,9 % a to především s ohledem na dražší ropu a energie. Co se týká květnového meziročního vývoje cen v zahraničním obchodu, tak došlo k poklesu vývozních cen o 1,5 % a dovozních o 2,3 %, k čemuž významně přispěla silnější koruna.

- Pohled na vývoj české ekonomiky v tomto týdnu představila Organizace pro hospodářskou spolupráci a rozvoj (OECD). Podle ní letos česká ekonomika poroste o 3,9 %, což je výrazně optimističtější pohled než v případě prognózy Evropské komise s 3,0 %. Ještě rychlejšímu růstu české ekonomiky podle OECD brání aktuální silný nedostatek pracovní síly s čímž nelze jinak než souhlasit. Jako jeden z receptů, jak se vypořádat s problémem nedostatku volné pracovní síly OECD např. navrhuje vyšší zapojení žen do pracovního procesu a posílení částečných úvazků či zvýšení imigrace. V dlouhodobějším horizontu poté pozvolnou změnu struktury hospodářství směrem ke znalostní ekonomice. Upřímně řečeno, při pohledu na to, jaké pozice zaměstnavatelé momentálně nabízejí, tak by vyšší zapojení žen na mateřské dovolené do pracovního procesu současnou situaci na pracovním trhu nijak zásadně neřešilo.

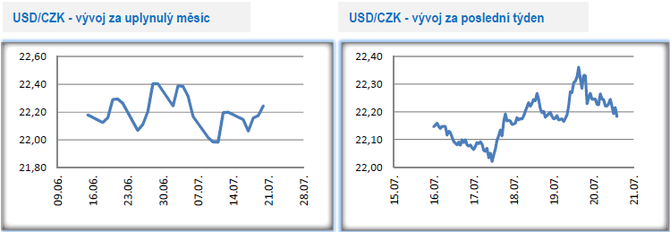

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdni oslabila, což z velké části souviselo s vývojem na měnovém páru EURUSD. V pátek zkraje odpoledne se kurz nacházel několik haléřů pod hladinou 22,20 CZK/USD.

- Z makroekonomických statistik v tomto týdnu poutaly pozornost červnové maloobchodní tržby, které jsou stěžejním vodítkem pro vývoj spotřeby amerických domácností, což je klíčová složka HDP. V červnu konkrétně maloobchodní tržby vzrostly o 0,5 % m/m a růst tržeb za květen byl vylepšen na 1,3 % m/m. V souhrnu to jsou pozitivní čísla, která indikují velmi solidní příspěvek spotřeby domácností do růstu americké ekonomiky ve 2. čtvrtletí.

- V úterý a ve středu měl v americkém Kongresu projevy guvernér Fedu J. Powell. Powell pozitivně hodnotil současnou ekonomickou situaci USA s nízkou nezaměstnaností (míra nezaměstnanosti je aktuálně jedna z nejnižších za posledních dvacet let), zrychlením inflace nad 2 % a zrychlením ekonomického růstu ve 2. čtvrtletí letošního roku. Těmto skutečnostem se podle Powella musí přizpůsobovat i měnová politika Fedu, což konkrétně znamená další zvyšování úrokových sazeb. Ve druhé polovin letošního roku je tak velmi pravděpodobné ještě dvojí zvýšení sazeb v souhrnu o 0,50 procentního bodu. Na neutrální úrokové sazby by mohl Fed dosáhnout již v polovině příštího roku, pokud vyjdeme ze skutečnosti, že Fed vidí hlavní úrokovou sazbu (Federal funds rate) v dlouhém období na úrovni 2,8 – 3,0 %.

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému v tomto týdnu probíhalo v okolí hladiny 6 CZK/PLN. Tlak na oslabení středoevropských měn v posledních dvou týdnech přeci jen polevil.

- Tento týden nabídl poměrně hodně zajímavých statistik z polské ekonomiky. Jádrová složka inflace (zjednodušeně index spotřebitelských cen bez volatilních položek jakou jsou potraviny a energie) v červnu zrychlila na 0,6 % r/r, přičemž celková inflace v červnu činila 2,0 % r/r. Z toho vyplývá, že významná část růstu inflace i nadále připadá především na potraviny a energie, zatímco domácí poptávkově inflační tlaky zůstávají tlumené. Je to trochu s podivem, protože další statistiky jednoznačně podporují rychlejší růst cen. Situace na polském pracovním trhu není nepodobná té v ČR s velmi nízkou nezaměstnaností a tomu odpovídá i růst mezd (v červnu rostly mzdy v soukromém sektoru o 7,5 %). Důvodem nízké jádrové inflace tak může být např. silné konkurenční prostředí v Polsku a příliv pracovních imigrantů z Ukrajiny, kteří pomáhají polským zaměstnavatelům vyplnit mezeru nedostatku zaměstnanců.

- Z dalších statistik lze zmínit solidní růst červnového průmyslu (o 6,8 % r/r). Polsko zveřejnuje statistiky dříve než ČR a data o tamní průmyslové produkci je možné brát jako předzvěst toho, jaký bude výsledek červové průmyslové produkce v ČR. Velmi silný byl v červnu růst maloobchodních tržeb (10,3 % r/r), což je poměrně výmluvný důkaz o silném spotřebitelském apetitu v polské ekonomice a známka silného příspěvku spotřeby domácností do růstu HDP.

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo v rozmezí 1,157 – 1,174 USD/EUR. Euro sice během čtvrtku oslabilo hlouběji pod hladinu 1,16 USD/EUR, avšak opět se nedokázalo významněji přiblížit letošním minimům, tj. hladině 1,15. I nadcházejícímu týdnu by tak měl dominovat postranní trend v rozmezí 1,15 -1 ,185 USD/EUR.

- Spotřebitelská inflace se v červnu v eurozóně po více jako roce vrací na 2 %. K červnovému růstu inflace přispěly především energie (zhruba z jedné třetiny) a dále potraviny a služby (oboje zhruba z jedné čtvrtiny). Z těchto čísel celkem zřetelně vyplývá, že zrychlení spotřebitelské inflace připadá více na vrub nabídkové straně jako je např. růst cen ropy. Naopak poptávkou tažená inflace, která je pro zjednodušení ilustrována vývojem cen ve službách, zůstává poměrně tlumená. Jen pro zajímavost v ČR ceny služeb v červnu vzrostly o 2,8 % r/r, v eurozóně o 1,3 % r/r. Z předchozího také vyplývá, že udržení růstu spotřebitelské inflace kolem 2 % v eurozóně není zatím stále udržitelné a pokud nedojde k další akceleraci cen energií, tak ve druhé polovině roku inflace zamíří zpět pod 2 %. Ostatně s trvalým dosažením 2 % inflace nepočítá Evropská centrální banka ve své prognóze ani letos ani pro rok 2019.

- Z pohledu makroekonomických statistik a událostí bude v eurozóně zajímavý příští týden. Zveřejněny budou jednak předstihové ukazatele v podobě indexu PMI z Francie a z Německa a také německý Ifo index. Červencová data, a především ta z 3. čtvrtletí, by měla zastavit pokles indexů PMI z první poloviny letošního roku. V příštím týdnu bude rovněž zasedat Evropská centrální banka (ECB), avšak těžko lze od ní po červnu čekat něco nového. Program kvantitativního uvolňování se pozvolna schyluje ke svému konci, avšak nejbližší termín pro zvýšení úrokových sazeb ECB označila 3. čtvrtletí roku 2019. Na tom se v příštím týdnu sotva něco změní.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz