Nezpochybnitelný zákon zachování peněžní energie

Úvahu o velmi dlouhodobém vývoji sazeb jsem minule zakončil poukázáním na „Friedmanovu“ inflaci jsoucí vždy a všude monetárním jevem. Ekonomie je věda sociální a je chybou zaměňovat její „zákony“ s těmi z newtonovské fyziky (něco trochu jiného už je fyzika kvantová). Podívejme se dnes na onu Friedmanovu myšlenku pozorněji, protože v sobě obsahuje obrovský potenciál.

Vyjděme z jednoduchého vztahu, který říká, že objem peněz v ekonomice M vynásobený rychlostí jeho oběhu V se rovná objemu zboží Q vynásobeném cenovou hladinou P (M * V = P * Q). Bývá to nazýváno rovnice směny, Fisherova transakční rovnice nebo kvantitativní rovnice peněz, která říká jediné: Pokud se například v nějaké mikroekonomice za dané období jednou otočí sto korun, bylo tam směněno zboží s průměrnou cenou jedna koruna v objemu sto jednotek. Nebo padesát jednotek s cenou dvě koruny .... Všimněme si, že v tomto smyslu jde o rovnici nerozporovatelnou – s onou jednou oběhnuvší stovkou nelze směnit 200 kusů zboží s průměrnou cenou 5 korun, či 10 kusů s průměrnou cenou jedna koruna. V tomto smyslu jde dokonce fakticky o rovnici newtonovsky fyzikální. Jak se skrz ní dá prakticky hledět na vývoj v ekonomice, včetně inflace?

Praktický pohled už vyžaduje, abychom u rovnice počítali s nějakou kauzalitou. Smysl dává začít zleva do prava: Čím více peněz v ekonomice bude a/nebo čím rychleji budou obíhat, tím více transakcí proběhne, a tím více porostou ceny a/nebo objemy. Jinak řečeno, množství peněz v oběhu a rychlost jejich oběhu ovlivní poptávku a záleží na nabídkové straně ekonomiky, jestli jí uspokojí vyšším objemem produkce, či vyššími cenami. Čímž se dostáváme přímo k Friedmanovi. Jeho tvrzení je nerozporovatelné v tom smyslu, že růst cen je dán tím, v jakém poměru je růst peněžní nabídky (a rychlosti oběhu) na straně jedné a objemové produkce (přesněji řečeno transakcí) na straně druhé. Jinak to nejde, můžeme tomu říkat zákon zachování peněžní energie.

Příklad druhý nám popíše situaci, kdy roste poptávka po penězích. Tím se nemyslí, že by lidé chtěli najednou „víc peněz“ – více bohatství (to chtějí stále). Myslí se tím snaha držet více hotovosti na úkor jiných aktiv (rebalancování portfolií, chcete-li). V rovnici se to projeví přes celkem záludnou proměnnou rychlosti obratu peněz – ta začne klesat. Spolu s tím klesne celá levá „poptávková“ strana rovnice, a tudíž musí jít dolů i ta pravá. Což v praxi většinou odnese množství produkce (tudíž i zaměstnanost), protože ceny jsou minimálně směrem dolů málo flexibilní. Navíc má spolu s rychlostí obratu peněz tendenci klesat i takzvaný peněžní multiplikátor, který ukazuje, jak se z peněžní báze tvoří širší peníze. S poklesem V tedy může dost dobře klesat i M, a to jen zvyšuje tlak na P * Q, či spíše jen Q.

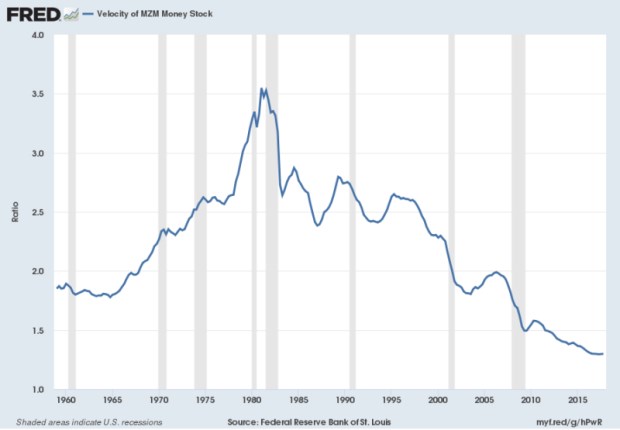

Právě tento druhý příklad je veledůležitý pro hodnocení krizových i pokrizových let. Pokud totiž vnímáme jen to, že centrální banky prudce zvyšovaly peněžní nabídku, může nás to vést k pocitu, že se blíží hypersupermegainflace (rostoucí M vyvolá prudký růst P). Jenže pokud se tím centrální banky snaží eliminovat předchozí prudký pokles rychlosti obratu peněz (a multiplikace), jde o něco úplně jiného. Pak se může dokonce stát, že obavy z hypersupermegainflací zabrání tomu, aby banky růstem M plně eliminovaly pokles V a recesi (poklesu Q) nezabrání, i kdyby teoreticky mohly. Jeden obrázek dá často za víc než tisíc slov, a proto se podívejme, jak se v praxi skutečně chovala rychlost obratu peněz (během krize a po ní navíc skutečně došlo k propadu multiplikace):

Měnící se rychlost obratu peněz je proměnnou, která se explicitně i implicitně prolíná dílem ekonomů, jako je Friedman, Keynes a mnoho dalších. Mimo jiné je to právě ona, co vyvrací Sayův zákon, kterým se mylně ohání ti, kteří věří, že nabídka si vytváří svou poptávku. To je dobrý příklad „zákona“, který se tváří jako nezlomně fyzikální, který ale padá ve chvíli, kdy si lidé mohou peníze namísto kupování rohlíků strčit pod slamník. Či přesněji řečeno vkládají je do bank jako zamýšlené úspory, které se ale nemění v úspory realizované, protože nejsou investovány.

V minulé úvaze jsem tvrdil, že monetární nástroje ke stimulaci máme k dispozici vždy, omezeni jsme jen tím, co je pro nás na daném místě a v daném čase přijatelné. Jinak řečeno, ono „M“ lze navýšit vždy. Za dobrý příklad extrému mohu zmínit klasické peníze z vrtulníků (o kterých mimochodem nemluvil jen Ben Bernanke, ale také Friedman a v podstatě i Keynes, který jim ale dal formu nádob s penězi zakopanými někde v dolech). Je pochopitelné, že s ohledem na historii mnoha zneužití monopolní pozice státu v oblasti nabídky peněz se někomu zvedají vlasy hrůzou, když o penězích z vrtulníků slyší. Ty by totiž mimo jiné musely mít formu monetárně-fiskální politiky. Nicméně stále platí, že diskuse není o tom, že nástroje nejsou. Je o tom, zda jsme vždy ochotni využít onen zákon o zachování peněžní energie, či ne.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Zákony a právo:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

?

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.