Itálie i nadále znervózňuje trhy

Pokud něco v Itálii funguje opravdu rychle, tak jsou změny v politice.

V minulém týdnu již se zcela jasně rýsovala vláda Hnutí Pěti hvězd a Ligy severu s G. Contem jako premiérem. Po

víkendu je vše jinak a poté, co prezident S. Mattarella odmítl jmenovat do

funkce ministra financí euroskeptika P. Savonu, se pro změnu velmi jasně rýsuje

úřednická vláda a předčasné volby. Ty by se mohly konat v říjnu. Na první

pohled je to pro italské dluhopisy a euro jednoznačně pozitivní zpráva, protože

úřednická vláda pojede ve starých fiskálních kolejích. Na druhé straně je nutné

počítat s tím, že říjnové parlamentní volby budou ještě více vyhrocené a

v extrémním případě se mohou stát hlasováním o setrvání či odchodu Itálie

z eurozóny.

V každém

případě neuškodí, podívat se na body programu Hnutí Pěti hvězd a Ligy severu,

protože podpora těchto stran v nejbližších měsících asi příliš neklesne a

nelze vůbec vyloučit, že nakonec vládu sestaví letos na podzim. Zavedení

bezpodmínečného příjmu či zrušení důchodové reformy, to jsou body, co by

v zemi s dluhem přesahujícím 130 % ročního HDP neměly vůbec přicházet

v úvahu. I přesto o nich obě zmíněné strany uvažují. Navíc zlepšení

situace veřejných rozpočtů nelze letos očekávat, protože Itálie by dle odhadů

měla mít v tomto roce nejpomaleji rostoucí ekonomiku v EU, jak

ostatně ukazuje následující graf. Zcela mimo standardní rámec se jeví

neoficiální požadavek, aby Evropská centrální banka (ECB) prominula Itálii dluh

ve výši 250 miliard eur. I přes ustoupení od nejradikálnějších požadavků lze

ale říci, že body programu obou stran mohou přivést zemi v nejbližších

letech na pokraj bankrotu.

Itálie je navíc

hlavním obchodním partnerem Řecka a její problémy by tak mohly tuto výrazně

problematickou ekonomiku ohrozit. Ohrožené jsou ovšem i další evropské země.

Např. pro Francii je Itálie, hned druhým největším obchodním partnerem po

Německu. Itálie je rovněž významným obchodním partnerem i pro tak významné

ekonomiky jako je např. Německo, či Španělsko. Především však platí, že na

obchod s Itálií jsou navázány hlavně země jižní části eurozóny, které mají

již svých problémů dost.

Dá se rovněž

očekávat, že kdyby se rozpočtové problémy Itálie stupňovaly, averze vůči riziku

by na trzích vzrostla což by vedlo k růstu výnosů nejen u vládních

dluhopisů Itálie, ale i ostatních jihoevropských zemí. To bylo ostatně velmi

dobře patrné během května, kdy docházelo k růstu výnosů u italských

vládních dluhopisů, a naopak posilováním bezpečných přístavů jako jsou německé

dluhopisy či švýcarský frank. A Itálie může být výsledně i překážkou pro

normalizaci měnové politiky ECB.

Špatná situace

by pak mohla mít negativní vliv i na italské banky u nichž část aktiv tvoří

právě vládní dluhopisy. Vzhledem k tomu, že na tom nejsou italské banky

příliš dobře, pokles cen dluhopisů by mohl ještě zhoršit už tak velmi špatnou

situaci tamního bankovního sektoru. Navíc mnoho lidí si šetří na důchod

investicemi do bankovních dluhopisů. To by v kombinaci se špatnou

demografickou situací mohlo vést k ještě většímu prohloubení sociálních

problémů.

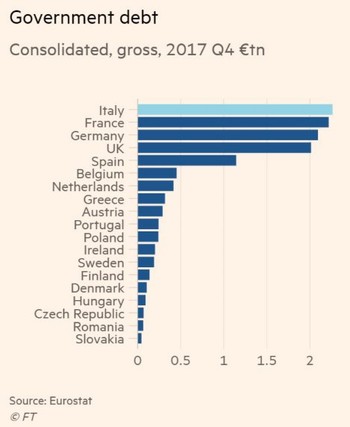

Tato rizika se tak negativně mohou promítnout po celé Evropě více než se zdá. Itálie je totiž oproti Řecku výrazně větší ekonomika. Někdo by mohl říci bankovní terminologií, že Itálie je "too big to fail" a že bude zachráněna. Je ovšem diskutabilní, zda není spíše "too big to bail out", neboť náklady na záchranu tak velké ekonomiky by byly nepředstavitelné a mnoho zemí Evropy by se na nich jistě nechtělo podílet. To je vidět na grafu níže, který ukazuje, že nominální výše dluhu Itálie je s výší dluhu Řecka neporovnatelná.

Filip Přibáň

Je studentem magisterského programu na Vysoké školy ekonomické v Praze a třetím rokem pracuje jako finanční analytik ve společnosti AKCENTA CZ. Kromě českého makroekonomického prostředí se zaměřuje také na polský trh. Pravidelně přispívá svými názory do internetových či tištěných médií právě v České republice a Polsku. Mezi jeho koníčky kromě ekonomie patří i neurovědy, neboť pochopení mechanizmů našeho mozku vede i k pochopení našeho ekonomického rozhodování.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Příbuzné stránky

- Energie - vývoj cen energií na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Itálie i nadále znervózňuje trhy

- Situace na Blízkém Východě nadále znervózňuje trhy

- Ekonomický kalendář: Virus trhy i nadále znervózňuje

- Ekonomický kalendář: Virus trhy i nadále znervózňuje

- Okénko trhu: Příliš optimistická ČNB; Data z US trhu práce potvrdila nadále dobrou kondici ekonomiky

- Akciové trhy byly ve čtvrtek nadále pod tlakem, pozornost se upírá na data z US trhu práce

- Pozornost investorů se nadále soustředí na kolaps akciových trhů, růst eura a situaci na trhu práce v USA

- Closing Bell & výhled na 31. 8. – cla opět znervózňují trhy

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky