Vývoj na devizovém trhu ve 13. týdnu (26.3.-29.3.2018)

Klíčové události a ukazatele

CZ - Bankovní rada České národní banky ponechala hlavní úrokovou sazbu na úrovni 0,75 %

DE - Spotřebitelská inflace v březnu zrychlila na 1,6 % r/r z únorových 1,4 % r/r

EZ - Ekonomická důvěra v březnu poklesla na 112,6 z únorových 114,2 bodu

US - Růst americké ekonomiky v roce 2017 potvrzen na 2,3 %

Očekávané události a ukazatele v příštím týdnu

CZ - Průmyslová produkce, Maloobchodní tržby (únor)

EZ - Index spotřebitelských cen (březen) - předběžný odhad

PL - Index spotřebitelských cen (březen) - předběžný odhad

US - Data z pracovního trhu (březen)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

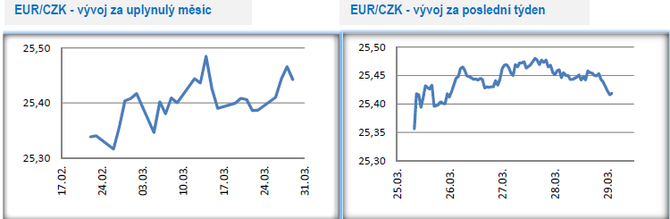

Vývoj EUR/CZK

- Obchodování koruny vůči euru v předvelikonočním týdnu probíhalo v rozmezí 25,40 – 25,50 CZK/EUR. V pondělí byl sice zveřejněn březnový vývoj důvěry v domácí ekonomiku (mírný pokles), ale tato statistika neměla na kurz koruny v podstatě žádný vliv. Podobně tomu bylo i v případě lednového vývoje cen v zahraničním obchodě bez kurzového očištění, kde sice ceny vývozu poklesy o 4,1 % r/r, avšak s ohledem na ještě výraznější pokles dovozních cen o 5,8 % dosáhly směnné relace kladné hodnoty 101,8 %. Hlavní událostí tohoto týdne bylo až čtvrteční zasedání bankovní rady České národní banky (ČNB).

- ČNB podle předpokladů ponechala hlavní úrokovou sazbu na hodnotě 0,75 % a beze změny zůstaly i další úrokové sazby – depozitní (0,05 %) i lombardní (1,50 %). Ve srovnání s únorovým zasedáním ČNB k žádným významnějším změnám nedošlo. Za únorovým zpomalením inflace stály podle ČNB především potraviny a částečně jádrové ceny. Ostatní odchylky zveřejněných statistik od prognózy ČNB byly jen nevýznamné a ČNB nadále počítá s robustním růstem HDP v 1. čtvrtletí letošního roku. Jedinou významnější změnou bylo to, že ČNB v březnu vyhodnotila rizika stávající prognózy inflace jako mírně protiinflační (v únoru rizika vyrovnaná).

- Guvernér ČNB J. Rusnok následně nevyloučil, že pokud by byl kurz koruny vůči euru i nadále výrazněji slabší, než předpokládá prognóza (ve 2. čtvrtletí kurz 24,90 CZK/EUR), mohla by ČNB přistoupit k dřívějšímu zvýšení úrokových sazeb. Alespoň tak guvernéra pochopil autor těchto řádků. Okamžitý dopad zasedání ČNB na kurz koruny byl zcela minimální.

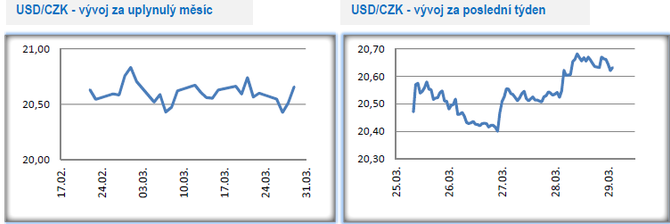

Vývoj USD/CZK

- Koruna vůči americkému dolaru v úvodu zkráceného pracovního týdne posílila až k hladině 20,40 CZK/USD, avšak v dalších dnech ztrácela a ve čtvrtek zkraje odpoledne se pohybovala v blízkosti úrovně 20,60 CZK/USD. Zatímco v závěru loňského a na začátku letošního roku koruna vůči americké měně téměř nepřetržitě posilovala, tak během února a března obchodování přešlo do postranního trendu v rozmezí 20 – 20,90 CZK/USD.

- V tomto týdnu bylo zveřejněno několik důležitých dat, které poskytly obrázek jak o vývoji americké ekonomiky ve 4. čtvrtletí loňského roku (zpřesněný odhad HDP), tak o dění v americké ekonomice na začátku letošního roku (březnová spotřebitelská důvěra či únorový zahraniční obchod).

- Ve 4. čtvrtletí růst americké ekonomiky zpomalil, avšak méně, než se očekávalo. V souhrnu za celý loňský rok tamní ekonomika vzrostla o 2,3 %, což je stejný výkon jako v případě eurozóny. Hlavním motorem růstu americké ekonomiky byla spotřeba domácností a zůstane tomu tak i letos, kdy příjmy a tím pádem i výdaje domácností pozitivně ovlivní daňová reforma administrativy D. Trumpa. Podle Americké centrální banky (Fed) letos HDP vzroste o 2,7 %, což by rozhodně nebyl špatný výsledek vzhledem k tomu, že americké hospodářství roste nepřetržitě již od roku 2010. I přes nepřetržitý růst americké ekonomiky však schodek vládních financí k HDP v loňském roce činil 3,4 % a pro letošek se odhaduje dokonce 4,2 %. A právě permanentní schodky veřejných rozpočtu a rostoucí vládní dluh jsou pravděpodobně jednou z příčin oslabení dolaru v posledních dvanácti měsících.

Vývoj PLN/CZK

- Během minulého týdne se obchodování koruny vůči polskému zlotému přesunulo k hranci 6 CZK/PLN. V aktuálním zkráceném předvelikonočním týdnu si však koruna nedokázala připsat další zisky a zamířit pod výše zmíněnou hranici. Naopak zhruba 5 haléřů ztratila a obchodování se přesunulo k úrovni 6,05 CZK/PLN.

- Polský makroekonomický kalendář byl v tomto týdnu zcela prázdný. Není tak na škodu podívat se jak vidí růst polské ekonomiky v letošním roce ratingová agentura Moody´s (rating Polsku zůstal beze změny na stupni A2 s neutrálním výhledem). Celkem výrazné změny Moody´s představila u odhadu růstu HDP pro letošní rok (nově + 4,3 % z původních 3,5 %), růstu spotřebitelské inflace (nově +2,7 % z původních 2,2 %) i schodku vládního rozpočtu (nově -1,8 % k HDP oproti -2,7 %). Vládní dluh Polska sice s ohledem na růst HDP v loňském roce poklesl na 52 % k HDP, ale nejde nezmínit, že při růstu ekonomiky přes 4 % by měla mít tamní vláda přeci jen odvážnější rozpočtové cíle a připravit si zdroje na dobu, kdy bude růst ekonomiky slabší či dojde ke skluzu do hospodářské recese..

Vývoj EUR/USD

- Na hlavním měnovém páru sice úvod týdne patřil euru, které vůči dolaru posílilo až na úroveň 1,247 USD/EUR (v úterý ráno), avšak následně již společná evropská měna spíše ztrácela. Ve čtvrtek zkraje odpoledne se obchodovalo v blízkosti hladiny 1,232 USD/EUR. Vývoj na eurodolaru v posledním březnovém týdnu potvrdil sílu postranního trendu, který na eurodolaru trvá již od začátku února a je vymezen hladinami 1,22 – 1,26 USD/EUR.

- Z pohledu makroekonomických statistik v eurozóně nebyl předvelikonoční týden příliš zajímavý. Za pozornost stál index ekonomické důvěry, který v březnu poklesl třetí měsíc v řadě. Pokles důvěry se týkal jak podniků v průmyslu, tak i v sektoru služeb. Lze jen spekulovat jako moc březnové výsledky ovlivnily kroky USA ohledně zavádění cel na dovoz oceli, hliníku a zboží. Eurozóna, respektive EU, zatím z této vlny protekcionismu vyšla dobře, avšak teprve nadcházející týdny (jasněji by mělo být počátkem května) rozhodnou o tom, zda a případně v jaké výši budou uvaleny cla na dovoz evropských výrobků do USA. V roce 2017 měla EU vůči USA kladnou obchodní bilanci ve výši 120 mld. eur, když z toho více jak polovina přebytku připadala na Německo. Pro doplnění celkový obchod (export + import) s USA činil loni 631 mld. eur, což představovalo 16,9 % celkového zahraničního obchodu EU. USA jsou pro EU sice i nadále hlavním obchodním partnerem a klíčovým z pohledu exportu, avšak podíl obchodu EU z USA se na celkovém obchodu neustále snižuje ve prospěch obchodu EU s Čínou, což při rostoucích příjmech střední třídy v Číně a velikosti tamní populace (4,2 x více obyvatel než USA) není nic překvapivého.

- Na rozdíl od podnikatelské důvěry setrvala v březnu spotřebitelská důvěra beze změny v blízkosti nejvyšších hodnot za posledních 17 let. Růst evropské ekonomiky a pokles nezaměstnanosti, i když v rámci eurozóny nerovnoměrný, se v posledním roce pozitivně odrazil do zvyšující se důvěry evropských domácností. Velmi slabá důvěra (lépe možná mluvit o nedůvěře) spotřebitelů zůstává nepřekvapivě v Řecku a mimo eurozónu v Bulharsku a překvapivě s ohledem na růst HDP a spotřebu domácností i v Rumunsku.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz