Eurozóna v roce 2018: Namístě je optimismus a skepse zároveň

V předchozích příspěvcích jsem se věnoval výhledu pro celou globální ekonomiku, USA a Čínu, na řadu dnes přichází Evropa, či přesněji řečeno eurozóna. Ta v posledních měsících rozhodně nestojí stranou globálního oživení. Naopak se zejména s ohledem na její předchozí výkony dá říci, že je jedním z jeho pevných bodů. Podívejme se, co by mohl přinést příští rok.

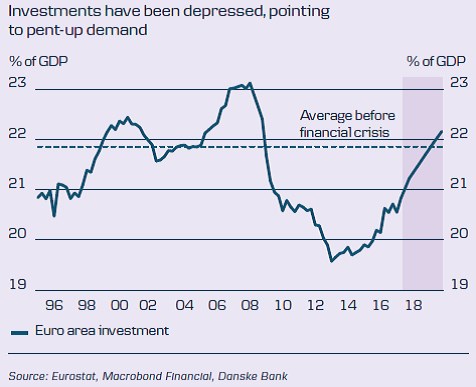

I eurozóna by podobně jako Spojené státy mohla těžit z toho, že investice tu ještě dlouho po krizi nehrály tradiční roli tahouna boomu a tudíž existuje stále velký potenciál pro jejich růst. Jak ukazuje první z dnešních obrázků, stále se nachází znatelně pod předkrizovým průměrem a i kdyby se prudce zvyšovaly dostaly by se nad něj až za řadu měsíců:

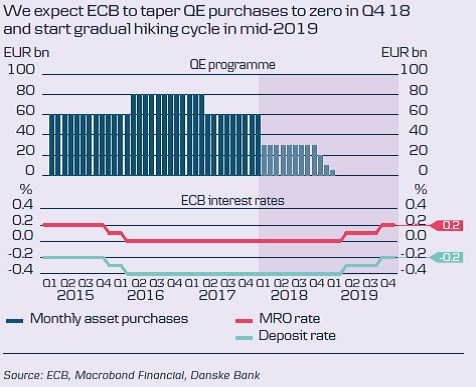

Výhled je tedy slušný, existuje reálná šance, že eurozóna dál poroste se v dohledné době nezačne přepalovat. Největší riziko podle mne (vedle řady proměnných typu geopolitických tenzí, černých labutí v Bílém domě, brexitů atd.) přichází ze strany ECB. Zatímco v USA je diskuse o příliš zbrklém monetárním brzdění relevantní, v eurozóně jde o palčivé téma. Už proto, že banky v historii jednoznačně vykazovala tendenci chovat se podle toho, co potřebuje ekonomika Německa a ta nyní jede na plný kotel. Danske Bank v následujícím grafu ukazuje jakýsi střední scénář, který by ukvapenost představovat neměl a který by zhruba mohl zastupovat středněproudé projekce trhu:

Danske se nedomnívá, že největší hrozbou pro ekonomické oživení eurozóny je ECB (respektive její německá frakce), ale vývoj v Itálii. Důvod je zřejmý - tato země dovede umně zkombinovat slabý bankovní sektor, vysoké vládní dluhy, politickou nestabilitu a slabý růst. Zároveň je dost velká na to, aby její problémy zabolely celý kontinent (na rozdíl od zemí jako Řecko). Italské volby, které by mohly značně zamíchat evropskými kartami, jsou naplánovány už na počátek roku, takže čekat nebudeme dlouho.

V USA by se letos mohl naplnit dvojkový scénář: 2 % růst, inflace a sazby. Eurozóna čísla v takové lajně pravděpodobně mít nebude. Růst by se sice mohl i zde dosáhnout 2 %, inflace by se ale měla mnohem více blížit 1 % a klíčové sazby by měly být ještě na konci roku znatelně pod nulou. Pokud tomu tak bude, budou mít v eurozóně klid na práci – na to, aby z ní stihli udělat mnohem lépe fungující měnovou unii dřív, než se její nedostatky opět projeví v plné síle. A to je ta skeptičtější poznámka dnešní úvahy.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz